Порівняльний підхід ґрунтується на аналізі цін продажу та пропонування подібного майна з відповідним коригуванням відмінностей між об'єктами порівняння та об'єктом оцінки, яке відбувається за принципами заміщення та враховує співвідношення попиту і пропонування. Від подібної оцінки земельних ділянок цей підхід відрізняється в основному тим, що для землі база порівняння більш обґрунтована. Цьому є об'єктивні причини, оскільки ознак класифікації землі менше, ніж для штучно створених об'єктів, земля практично не зношується, крім того держава у централізованому порядку виконує бонітування ґрунтів та кадастрову оцінку земель для усієї території країни. Для визначення ринкової вартості матеріального об'єкта оцінки із застосуванням порівняльного підходу, інформація про подібне майно повинна відповідати таким критеріям:

— умови угод купівлі-продажу або умови пропонування щодо укладення таких угод не відрізняються від умов, які відповідають вимогам, що висуваються для визначення ринкової вартості;

— продаж подібного майна відбувався з дотриманням типових умов оплати;

— умови на ринку подібного майна, що визначали формування цін продажу або пропонування, на дату оцінки істотно не змінилися або зміни, які відбулися, можуть бути враховані.

Основними елементами порівняння є характеристики подібного майна за місцем його розташування, фізичними та функціональними ознаками, умовами продажу тощо. Коригування вартості подібного майна здійснюється шляхом додавання або вирахування грошової суми із застосуванням коефіцієнта (відсотка) до ціни продажу (пропонування) зазначеного майна або шляхом їх комбінування [19].

Згідно класифікації Харрісона [177] елементами порівняння є:

— умови продажу (зафіксовані угодою суттєві обставини);

— умови фінансування (розмір відсотку за кредит, термін повернення кредиту, співвідношення вартості закладеного майна та суми позики);

— ринкові умови (активність ринку, співвідношення попиту та пропозиції, рівень розвитку ринкового сегмента);

— місце розташування відповідно до засобу використання (житлова, ділова, промислова, рекреаційна зона), інфраструктурна забезпеченість;

— фізичні характеристики (фізичні параметри, якість будівництва Й експлуатації, функціональна придатність, стадія життєвого циклу об'єкта).

Оскільки методи порівняльного підходу встановлюють ціну об'єкта відносно аналога, який у минулому був об'єктом ринкових угод, звичайно використовують ті ж самі одиниці порівняння, що й за аналогом: вартість і м2 загальної площі, 1 м2 корисної площі під оренду, 1 м2 виробничої площі, І м3складських приміщень, вартість окремої одиниці нерухомості, у тому числі споруд, головною характеристикою яких не є площа або кубатура. Визначена кількість порівняльних одиниць виміру оцінюваного об'єкту співставляється з аналогом та визначається рівень відмінності, яка потребує корегувань.

Поправками називаються коректування, які вводяться в ціну продажу об'єкта - аналога в процесі приведення його ціноутворюючих характеристик до характеристик оцінюваного об'єкта, і враховують тенденції зміни ціни продажу подібного майна порівняно з ціною їх пропонування за існуючих умов (19,134,138).

Поправки поділяються залежно від цілей та умов оцінки на:

Процентні, які застосовуються за відсутністю конкретних одиниць виміру врахованого фактора, наприклад, місця розташування, якості будівництва, змін ринкових умов з часу продажу об'єктів-аналогів.

Грошові, що відображують безпосередній вплив факторів, які мають конкретні одиниці виміру, найчастіше пов'язані з покращенням стану об'єктів (вартість виконаного ремонту, встановлення ліній зв'язку, наявність підкранових шляхів для вантажопідйомного механізму і т.п.) і враховуються в ціні об'єкта оцінки шляхом додавання або вирахування.

Поправки вносяться в ціну продажу аналога в цілому або у ціну його одиниці порівняння, та розраховуються за такими основними методами:

— прямий аналіз характеристик (прямий ринковий метод): цей метод передбачає дослідження кількох ринкових угод, які відрізняються за обмеженою кількістю параметрів. За даним методом розраховується, наприклад, процентна поправка на знос або на зміну курсу валют за індексом інфляції;

— метод амортизації витрат (1741, використовує опосередковані методи порівняння та передбачає розрахунок додаткових витрат для усунення відмінностей, (знос та його відшкодування, добудова додаткових елементів), які визнаються поправкою до розрахункової вартості об'єкта оцінки;

— аналіз парних продажів, заснований на порівнянні ціни продажу двох ідентичних об'єктів, що відрізняються лише за однією характеристикою;

— регресійний аналіз, застосовується для обробки ринкової інформації за порівнянними об'єктами у випадках наявності великої кількості аналогічних угод за відсутністю ідентичних об'єктів. У цьому разі можлива побудова багатофакторних лінійних і нелінійних динамічних або статичних моделей, які формалізують залежність вартості об'єктів нерухомості від врахованих факторів впливу;

— експертний метод, заснований на суб'єктивних уявленнях оцінювача про переваги та недоліки об'єкта оцінки порівняно з аналогом. Встановлені за цим методом поправки розраховуються у відсотках і послідовно помножується на ціпу продажу порівнянного об'єкта

Експертні методи є найдешевшими, але у значній мірі залежать від досвіду експерта. Найчастіше використовуються за браком ринкової інформації, за неможливістю формалізації залежності вартості об'єкта від впливу основних факторів, за відсутністю достатнього фінансування або часу.

Найбільш поширеними при встановленні вартості будівель та споруд є методи порівняння продажів та методи ринкових мультиплікаторів.

Метод порівняння продажів засновано на зіставленні й аналізі інформації про продаж аналогічних об'єктів нерухомості, як правило, за останні декілька місяців. Основним принципом методу порівняльних продажів є принцип заміщення, відповідно до якого за умов наявності на ринку декількох схожих об'єктів нерухомості, раціональний інвестор не заплатить більше суми, у яку обійдеться придбання нерухомості аналогічної корисності.

Метод порівняння продажів найчастіше включає такі етапи [105]:

- Вивчення стану та тенденцій змін ринку нерухомості за сегментом, до якого належить об'єкт оцінки; виявлення аналогів на дату продажу, що забезпечує спів- ставність об'єктів без корегувань.

- Збір та систематизація потрібної інформації щодо обраного аналога, перевірка даних щодо умов порівняних угод (мотивація угоди, ступінь інформованості учасників, співставність умов фінансування, достатність часу експозиції об'єкта, наявність спеціальних умов продажу).

- Виконання процесу порівняння аналогів з об'єктом оцінки та внесення поправок.

Після внесення до цін аналогів потрібних виправлень, що компенсують їх відмінності від об'єкту оцінки, визначається вартість оцінюваного будинку або споруди. Коли інформація є достатньою, визначаються та враховуються цінові тенденції на ринку. Рівень об'єктивності оцінки за цим методом досить високий.

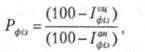

Виправлення можуть бути негативні (-), якщо по даному показнику порівнюваний об'єкт перевершує оцінюваний об'єкт, та позитивні (+), якщо порівнюваний об'єкт уступає оцінюваному. Найчастіше за все вносяться корективи на знос. У такому випадку опис внесених коректувань вартості звичайно закінчується коректуванням на зношування по формулі [ 131 ]:

(4.28)

(4.28)

де  ,

,  — рівень фізичного зносу оцінюваного об'єкту та аналогу.

— рівень фізичного зносу оцінюваного об'єкту та аналогу.

Якщо мова йде про будівлі, нерідко корегування вноситься шляхом врахування вартості додання відсутніх в структурі аналога елементів: мереж постачання води, газу, електроенергії, ліфтів тощо. Для споруд мають значення наявність або відсутність обмежень, щодо умов їх монтажу або функціонування.

Забезпечуючи найточніші оцінки в рамках порівняльного підходу, цей метод є дуже трудомістким на стадії нагромадження ринкової інформації, висуває підвищені вимоги до рівня експертів, потребує наявності розвинутого та відкритого ринку певного виду нерухомості.

Витратний підхід

Метод кошторисного розрахунку

Питання до самоконтролю

РОЗДІЛ 5. ОЦІНКА ВАРТОСТІ МАШИН І ОБЛАДНАННЯ

5.1. Оцінка вартості машин і обладнання

Класифікація видів рухомого майна

Специфічне майни цілісного майнового комплексу

Особливості оцінки машин і обладнання

Типові види оцінки рухомих об'єктів оцінки