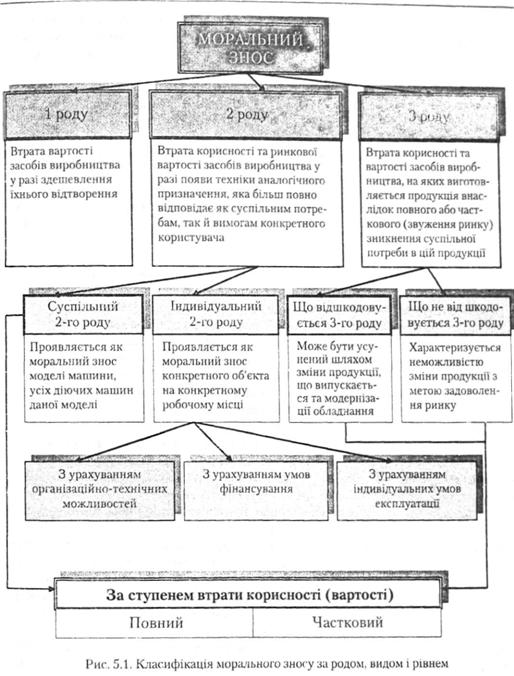

Широковідома класифікація морального зносу, прийнята за основу, потребує коректив з урахуванням прискорення науково-технічного прогресу. На рис. 5.1 представлена доповнена класифікація морального зносу за родом, видом і рівнем. Диференціація морального зносу на перший і другий рід доповнюється новою класифікаційною одиницею — моральним зносом третього роду, механізм виникнення якого буде розглянуте нижче. У цій же класифікації розглядається диференціація морального зносу 2-го роду на суспільний та індивідуальний, а 3-го роду — на той, що відшкодовується, і той, що не відшкодовується. Класифікація враховує рівень зносу, його основні напрямки, ознаки прояву.

Суспільний моральний знос другого роду — це втрата вартості об'єкта (моделі, парку, машини) у результаті появи більш досконалого об'єкта аналогічного призначення, яка проявляється при продажу зазначеного об'єкта в умовах насиченого не- монополізованого ринку даних засобів виробництва.

Індивідуальний моральний знос — втрата споживчої вартості об'єкта для його власника, в результаті невідповідності можливостей конкретної машини вимогам робочого місця, яка вимірюється сумою витрат на приведення їх у відповідність шляхом модернізації об'єкта або зміни умов експлуатації.

У ході обговорення угоди купівлі-продажу покупець буде намагатися ці витрати вирахувати з ціни об'єкту, якщо пропозиція на вторинному ринку перевищує попит. Якщо цей вид зносу враховувати у плануванні заходів оновлення діючого парка обладнання, то слід виходити з того, що він може бути усунутий шляхом:

— заміни об'єкта обладнанням, яке більш відповідає вимогам конкретної виробничої ситуації на даному робочому місці;

— модернізації об'єкта у відповідному напрямку;

— переміщення об'єкта на робоче місце, вимогам якого він задовольняє;

— зміни умов експлуатації на даному робочому місці.

Якщо вказані дії відносно об'єкта нездійсненні, то він може бути реалізований за ринковою ціною з урахуванням фізичного та суспільного морального зносу.

Моральним зносом 3-го роду, за нашим підходом, пропонується вважати втрату вартості засобів виробництва, зайнятих виготовленням застарілої продукції, внаслідок повного або часткового (звуження ринку) зникнення суспільної потреби в цій продукції. Даний знос може проявлятися відносно моделей машин, як нематеріальних активів, усього обсягу машин цієї моделі, що знаходяться у експлуатації, тобто є об'єктами основних фондів підприємства, а також в обороті (як частка оборотних фондів). При цьому вони або введені в експлуатацію, або знаходяться на складі, як ще не встановлені чи виведені з експлуатації для продажу.

Характерним прикладом морального зносу 3-го роду можна вважати повну втрату вартості спеціального обладнання, призначеного для масового виготовлення радіоламп в електронній промисловості, у зв'язку з переходом на виробництво напівпровідникових приладів, що прийшли на зміну вакуумній техніці і виготовляються за радикально іншими технологіями. У даний час ринок вакуумних електронних приладів звузився настільки, що їх виробництво є мілко-серійним, де неможливо ефективно використовувати обладнання, орієнтоване на масове виробництво. Таким чином, усе спеціальне високопродуктивне обладнання, призначене для випуску вакуумної техніки, втратило свою вартість до рівня ліквідаційної. Необхідно відзначити, що втрата відбувалася поступово, у міру нагромадження техніки, що йде на заміну засобів виробництва, які піддавалися моральному зносу 3-го роду.

Характерною рисою морального зносу 3-го роду є те, що він по-різному проявляється стосовно спеціального й універсального обладнання. Універсальне обладнання, у силу своєї гнучкості, може у певних межах переналагоджуватись на виробництво іншої продукції, що користується попитом. Такий перехід теж пов'язаний з додатковими витратами. Крім того, виробництво іншої продукції може виявитися набагато менш рентабельним, тому ринкова вартість даного обладнання знизиться, тобто буде мати місце реальна часткова втрата вартості. Даний процес відповідає нагромадженню часткового морального зносу 3-го роду. При цьому в масовому виробництві процеси такої втрати вартості будуть найбільш виражені, а в одиничному — незначно.

Для правильної оцінки обладнання, що підверглося моральному зносу 3-го роду може бути застосований показник оцінки потенціалу продукції, що випускається. При цьому необхідно визначити діапазон можливих змін параметрів продукції і відповідних їм характеристик операцій нових технологічних процесів, за якими таке обладнання все ж може використовуватись досить ефективно.

Як показала практика перехід електронної промисловості на нові технології був глобальним процесом, характерним як для централізованої економіки, так і для ринкової. При цьому більше 80% обладнання втратило вартість повністю, оскільки було спеціальним. Для правильної оцінки рівня цього зносу необхідне проведення дослідження ринку і поглиблення теорії виробничого потенціалу (у даному випадку потенціалу продукції, що випускається). Ринок обладнання, що підверглося моральному зносу 3-го роду, дуже вузький, і відповідно його вартість близька до сумарної вартості окремих вузлів (двигуни, підшипники, засоби автоматизації) та залишку (металолому).

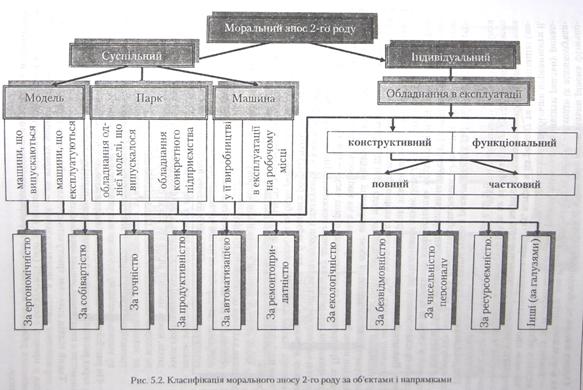

Найбільш вагомим фактором, що вимагає врахування при плануванні відновлення, при визначенні ціни обладнання на вторинному ринку, при визначенні бази нарахування амортизації при оподаткуванні [2] є фізичний та не менш важливий моральний знос 2-го роду, який поділяється на суспільний та індивідуальний (рис. 5.2) [46,47,48,49,53].

Суспільний моральний знос виникає в сфері виробництва засобів виробництва і може виявлятися стосовно окремої машини, абстрактної моделі цієї машини, усього парка зроблених машин даної моделі. Суспільний знос визначає техніко-економічний рівень виробництва на підприємстві в цілому, індивідуальний — ступінь відповідності показників машини до мінливих умов виробництва на конкретному робочому місці.

Оцінка машин та обладнання повинна враховувати не тільки рівень фізичного та морального зносу, але й кількість, якість та вартість заходів їх відшкодування — ремонту та модернізації. Ніякий ремонт не може підвищити реальну ринкову вартість об'єкта до величини її первісної вартості, а тим більше перевищити її. За законом про оподаткування прибутку, витрати на ремонт та модернізацію (поліпшення), у розмірі перевищення 10% вартості основних фондів, відносяться на збільшення їх первісної вартості [2]. Але це відображує не сутність економічного процесу створення додаткової вартості, а механізм державного регулювання бази оподаткування.

Витрати на ремонт та модернізацію з роками зростають і наближуються до розмірів прибутку, який може принести обладнання. Очевидно, це і є вартісна границя, що визначає строк корисного використання об'єкта. Необхідно зауважити, що визначення "термін корисного використання" неодноразово застосовується стандартами бухгалтерського обліку, однак немає його досить чіткого алгоритму розрахунку. Визначення, наведене в стандартах, теж не дозволяє побудувати достатньо обґрунтовану методику. Так, наприклад, якщо підприємство придбало устаткування для виконання конкретного замовлення, після чого це устаткування буде продано, орієнтуватися на "очікуваний обсяг випущеної на цьому устаткуванні продукції" очевидно не можна, тому що розрахована на такій основі норма амортизації неприйнятна. При орієнтації на "очікуваний період часу" — неясно, які ж фактори повинні бути враховані при розрахунку даного показника. Він не може цілком відповідати поняттю "нормативний термін служби устаткування" уже хоча б тому, що немає відповідних державних установ, які б займалися розрахунком і затвердженням даного показника, оскільки вони не мають, як це було раніше, потрібних даних. Старі нормативи поступово втрачають свою актуальність з появою нових видів і типів устаткування.

Ще менш обґрунтованими є показники "строку життя", для них взагалі немає статистики з кількох об'єктивних причин:

— обладнання усе частіше імпортується з самих різних країн світу;

— підприємства-виробники на цей час вкрай рідко вказують у паспортних даних устаткування показники, що відображають його довговічність;

— немає методик визначення терміну корисного використання з урахуванням умов експлуатації устаткування, а такі фактори, як рівень кваліфікації працівників, мають значний вплив але важко формалізуються;

— не відпрацьовані методи обліку рівня морального зносу техніки;

— не встановлено точного характеру зв'язку змінності роботи устаткування з тривалістю терміну корисного використання, тим більше з урахуванням впливу морального зносу, що може наступити раніш за фізичний.

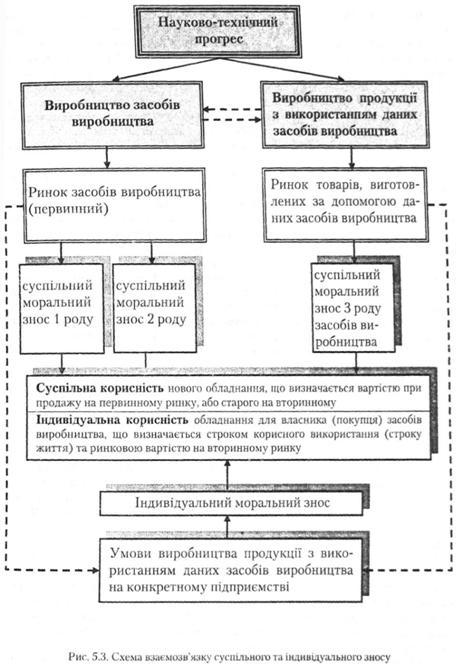

На рис. 5.3 приведено схему, яка відображає зв'язок суспільного зносу обладнання через ринковий механізм з виникненням індивідуального зносу обладнання підприємства в конкретних умовах виробництва.

Такий підхід дозволяє трактувати суспільний знос як втрату вартості об'єкта на первинному ринку, а індивідуальний — як втрату корисності його для власника у процесі експлуатації (або як витрати на відшкодування такої втрати) та зниження ринкової вартості при перепродажу іншому покупцю на вторинному ринку.

При виборі методу визначення терміну корисного використання (строку життя) можна керуватися даними заводу-виробника, отриманими шляхом проведення іспитів, якщо виробник такі іспити проводив та надає відповідні дані. Однак такий метод орієнтований, головним чином, на облік рівня фізичного зносу. Крім того, ремонт, як спосіб усунення фізичного зносу, не обмежений технічними можливостями і може продовжуватися нескінченно довго шляхом заміни послідовно усіх вузлів і деталей. Очевидно, як це відмічалося раніше, межа, за якою проведення чергового ремонту недоцільне, може бути тільки економічною. Якщо врахувати, що моральний знос техніки може наступити пізніше або раніше такої межі, то він може або відбитися на термінах корисного використання, або ні, то значить так само і на ціні машин на вторинному ринку.

Слід визнати, що взагалі рівень морального зносу, який має значення при плануванні оновлення діючого парку машин та обладнання підприємства, може не зачіпати інтересів покупця, якому, наприклад, іноді не заважає рівень суспільного морального зносу об'єкта купівлі, бо йому потрібен саме такий верстат, а більш новий та високопродуктивний буде споживати більше енергії та простоювати більшу частину робочого часу. Тому потрібно відповідне обґрунтування та конкретизація методів визначення рівня морального зносу і співвіднесення його з термінами служби устаткування та ціною його перепродажу на вторинному ринку. Передчасна заміна призведе до втрати вкладеної в засоби виробництва суспільної праці, зволікання буде означати втрату можливих економічних результатів від усунення морального зносу.

Питання для самоконтролю

РОЗДІЛ 6. ОЦІНКА ВАРТОСТІ НЕМАТЕРІАЛЬНИХ АКТИВІВ

6.1. Нематеріальні активи підприємства і методи їх оцінювання

Проблеми оцінки нематеріальних активів

Склад нематеріальних активів та нематеріальних об'єктів оцінки

Майнові права.

Інтелектуальна власність.

Відкладені, або відстрочені витрати

Визначення, оцінка та облік гудвілу