Принцип чесності накладає на всіх професійних бухгалтерів обов'язок були відвертими та чесними в своїх професійних та ділових стосунках. Чесність передбачає справедливе ведення справ та правдивість.

Професійний бухгалтер не повинен мати відношення до звітів, декларацій, листування чи іншої інформації, якщо він вважає, що ця інформація:

а) містить суттєво неправдиві або невірні дані;

б) містить необмірковані твердження чи інформацію;

в) пропускає чи викривлює інформацію, яку необхідно надати, якщо такий пропуск чи викривлення вводять користувача в оману.

Професійний бухгалтер не порушує наведені вище положення, якщо він надає модифікований Висновок стосовно наведеного в ньому питання.

3.3. Об'єктивність

Принцип об'єктивності накладає на всіх професійних бухгалтерів обов'язок не давати підстав ставити під сумнів їхнє професійне чи ділове судження внаслідок упередження, конфлікту інтересів або впливу з боку інших осіб.

Професійний бухгалтер може опинитися в ситуаціях, які можуть впливати на його об'єктивність. Визначити всі подібні ситуації та вихід з них неможливо. Професійний бухгалтер повинен уникати стосунків, що викликають упередження або неналежним чином впливають на його професійне судження.

3.4. Професійна компетентність та належна ретельність

Принцип професійної компетентності та належної ретельності зобов'язує професійних бухгалтерів:

1) підтримувати професійні знання та навички на рівні, необхідному для надання клієнтам або роботодавцям компетентних професійних послуг;

2) діяти суворо відповідно до належних технічних та професійних стандартів, надаючи професійні послуги.

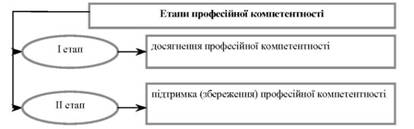

Компетентні професійні послуги вимагають обґрунтованих суджень у застосуванні професійних знань та навичок. Професійну компетентність можна розділити на два окремі етапи:

1) досягнення професійної компетентності;

2) підтримка/збереження професійної компетентності, яка вимагає від професійного бухгалтера постійної обізнаності та

розуміння відповідних технічних, професійних та ділових здобутків (рис. 3.4).

Рис. 3.4. Етапи професійної компетентності

Безперервний професійний розвиток забезпечує вдосконалення та підтримку можливості професійного бухгалтера компетентно працювати у професійному середовищі.

Ретельність стосується обов'язку професійного бухгалтера діяти ретельно, обережно, своєчасно та відповідно до вимог завдання.

Професійний бухгалтер повинен забезпечити відповідну підготовку осіб, що працюють під його керівництвом, та нагляд за ними.

За доречності, професійний бухгалтер повинен повідомляти клієнтам, роботодавцям або іншим користувачам професійних послуг про притаманні цим послугам обмеження для уникнення невірного тлумачення висловленої думки як визнання факту.

3.5. Конфіденційність

Принцип конфіденційності зобов'язує професійного бухгалтера утримуватись від:

1) розкриття конфіденційної інформації, отриманої в результаті професійних та ділових стосунків, без отримання відповідного та конкретного дозволу, за межами фірми або організації, що винаймає його, крім випадків, коли розкриття інформації є юридичним або професійним правом чи обов'язком;

2) використання конфіденційної інформації, отриманої в результаті професійних та ділових зв'язків, на власну користь чи на користь третіх сторін.

Професійний бухгалтер повинен дотримуватись принципу конфіденційності навіть у соціальному середовищі. Професійний бухгалтер повинен пам'ятати про можливість ненавмисного розкриття, особливо в обставинах тривалих стосунків з колегами або його близькими родичами.

Бухгалтер повинен враховувати також й необхідність дотримуватись принципу конфіденційності інформації на самій фірмі або в організації, що наймає його.

Бухгалтер повинен вжити всіх необхідних заходів і забезпечити, щоб особи, які працюють під його контролем, та особи, які йому допомагають або консультують його, поважали обов'язки бухгалтера щодо дотримання конфіденційності.

Необхідність дотримання принципу конфіденційності зберігається навіть після закінчення стосунків між бухгалтером та клієнтом або роботодавцем. У випадках, коли бухгалтер змінює роботу або отримує нового клієнта, він може користуватись своїм попереднім досвідом. Отже, професійний бухгалтер не повинен користуватись або розкривати будь-яку конфіденційну інформацію, отриману в результаті професійних або ділових стосунків.

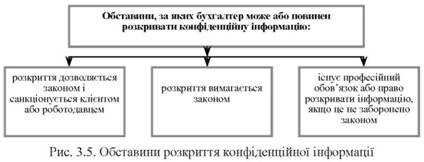

Обставини, за яких бухгалтер може або повинен розкривати конфіденційну інформацію:

1) розкриття дозволяється законом і санкціонується клієнтом або роботодавцем;

2) розкриття вимагається законом, наприклад:

а) надання документів або інших доказів в ході процесуальних дій;

б) надання відомостей відповідним органам влади щодо виявлених порушень законодавства;

3) існує професійний обов'язок або право розкривати інформацію, якщо це не заборонено законом:

а) на дотримання вимог щодо перевірки якості, визначених організацією-членом або професійною організацією;

б) у відповідь на запит або при розслідуванні, що проводиться організацією-членом або регуляторним органом;

в) для захисту професійних інтересів професійного бухгалтера в ході процесуальних дій;

г) відповідно до технічних стандартів та етичних вимог (рис. 3.5).

При прийнятті рішення щодо розкриття конфіденційної інформації професійні бухгалтери повинні браги до уваги таке:

1) чи зашкодить розкриття інформації інтересам всіх сторін, включаючи треті сторони, на чиї інтереси це може вплинути, якщо клієнт або роботодавець дасть згоду на розкриття інформації професійним бухгалтером;

2) чи відома та підтверджена вся відповідна інформація, щоб бути практичною; у випадках, коли ситуація стосується непідтверджених фактів, неповної інформації або непідтверджених висновків, професійний бухгалтер повинен використовувати своє професійне судження щодо того, як розкрити інформацію, якщо це необхідно;

3) спосіб розкриття інформації, та кому воно адресоване; так, наприклад, професійний бухгалтер повинен бути впевненим, що всі сторони, на які спрямоване це розкриття, є відповідними одержувачами.

3.6. Професійна поведінка

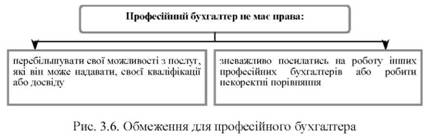

Рекламуючи себе та свою роботу, професійний бухгалтер не повинен негативно впливати на репутацію професії. Професійний бухгалтер має бути чесним та правдивим і не повинен:

1) перебільшувати свої можливості з послуг, які він може надавати, своєї кваліфікації або досвіду;

2) зневажливо посилатись на роботу інших професійних бухгалтерів або робити некоректні порівняння (рис. 3.6).

Принцип професійної поведінки накладає на професійного бухгалтера обов'язок дотримуватись відповідних законів та нормативних актів, а також уникати будь-яких дій, що можуть дискредитувати професію. До таких дій належать дії, які розсудлива та поінформована третя сторона, обізнана з усією відповідною інформацією, може розцінити як такі, що негативно впливають на репутацію професії.

РОЗДІЛ 4. ЕТИКА ДЛЯ ПРОФЕСІЙНИХ БУХГАЛТЕРІВ-ПРАКТИКІВ (АУДИТОРІВ)

4.1. Загрози та застережні заходи

4.2. Професійне призначення

Прийняття клієнта

Прийняття завдання

Зміни в професійному призначенні

4.3. Конфлікт інтересів

4.4. Другий висновок

4.5. Гонорари та інші винагороди