Інвестування - Гриньова В.М. - 1.2. Економічна сутність інвестицій

Термін "інвестиції" (від лат. invest — "вкладати") — нині це вкладення капіталу з метою його подальшого збільшення.

У табл. 1.1 наведені визначення поняття "інвестиції" за різними авторами.

Таблиця 1.1. Визначення поняття "інвестиції"

| Автор | Визначення поняття інвестицій |

| 1 | 2 |

| Федоренко В.Г. Інвестиційний менеджмент: Навч. посіб. — К.: МАУП, 1999.— 191с.

| Вкладення капіталу з метою його подальшого збільшення. Приріст капіталу в результаті його інвестування є компенсацією за ризик втрат від інфляції та неодержання процентів від банківських вкладень капіталу |

| Кейнс Дж.М. Общая теория занятости, процента и денег // Антология экономической классики. — М., 1993.— 362 с.

| Заощадження та інвестиції повинні бути однаковими тому, що кожне з них дорівнює перевищенню доходу над споживанням |

| Ковалев В.В. Методы оценки инвестиционных проектов. — М.: Финансы и статистика, 1998. — 144 с. | Інвестиції передбачають заощадження, але не всі заощадження стають інвестиціями, а тільки ті, які прямо чи непрямо використовуються для розширення виробництва, маючи на меті отримання доходу в майбутньому |

Экономическая энциклопедия. Политическая экономия / Гл. ред. A.M. Румянцев. — М., 1972. — 745 с.

| Інвестиції — довгострокове вкладення капіталу в промисловість, сільське господарство, транспорт та інші галузі народного господарства. | |

Долан Э.Дж., Линей Д. Рынок: макроэкономическая модель. — СПб., 1992. —369 с. | Інвестиції на макрорівні — це збільшення обсягу капіталу, що функціонує в економічній системі, тобто збільшення пропозиції виробничих ресурсів, що здійснюється людьми | |

Политическая экономия: Словарь / Под. ред. О.М. Ожерельева и др. — М.: Политиздат, 1990. — 467 с. | Поняття "інвестицій" по суті ототожнювались з категорією "капіталовкладення". Під капіталовкладенням розуміли затрати на відтворення основних фондів, їх зростання та вдосконалення | |

Финансово-экономический словарь / Под ред. М.Г. Назарова. — М.: Финстатинформ, 1995. — 224 с. | Інвестиції — вкладення в основний та оборотний капітал з метою отримання доходу. Інвестиції в матеріальні активи — вкладення у рухоме та нерухоме майно (землю, будівлі, обладнання та ін.). Інвестиції у фінансові активи — вкладення в цінні папери, банківські рахунки та інші фінансові інструменти | |

| | | | |

Закінчення табл. 1.1

1 | 2 |

Макконелл K.В., Брю C.Л. Экономикс. — М., 1992. - 1115с. | Інвестиції — витрати на виробництво та накопичення засобів виробництва і зростання матеріальних запасів |

Липсиц И.В., Коссов В.В. Инвестиционный проект: методы подготовки и анализа. — М.: БЕК, 1996. — 365 с; Ковалев В.В. Методы оценки инвестиционных проектов. — М.: Финансы и статистика, 1998.— 144 с. | — Інвестиції, що визначаються через платежі; — інвестиції, що визначаються через майно; — комбінаторне поняття інвестицій; — диспозиційне поняття інвестицій |

Відповідно до Закону України "Про інвестиційну діяльність" інвестиції — це всі види майнових та інтелектуальних цінностей, що вкладаються в об'єкти підприємницького та іншого видів діяльності, у результаті якої створюється прибуток (дохід) чи досягається соціальний ефект. До таких цінностей належать: кошти, цільові банківські вклади, паї, акції та інші цінні папери; рухоме та нерухоме майно; майнові права, пов'язані з авторським правом, досвідом та іншими видами інтелектуальних цінностей; сукупність технічних, технологічних, комерційних та інших знань, оформлених у вигляді технічної документації, навичок і виробничого досвіду, необхідного для організації того чи іншого виду виробництва, але незапатентованого (ноу-хау); права користування землею, водою, ресурсами, будинками, спорудами, устаткуванням, а також інші майнові права; інші цінності.

Це визначення, з нашого погляду, має певні недоліки, оскільки є межа між інвестиціями та заощадженнями; у ньому відсутні по суті довгострокові вкладення та класифікація цих вкладень. Проаналізуємо поняття інвестицій, що визначено в цьому Законі. Перелічені гроші, акції, майно, інтелектуальні цінності та ін. перетворюються в інвестиції лише тоді, коли їх вклали в об'єкти підприємницької та інших видів діяльності. Якщо власники акцій та інших цінних паперів внесли або гроші, або інтелектуальні цінності, або інше майно, то вони вже — інвестори. Акції та інші цінні папери є вже по суті здійсненими інвестиціями.

Визначення пов'язує інвестиції з метою отримання прибутку (доходу) або досягнення соціального ефекту. Справді, у багатьох випадках ця мета є головною. Однак інвестори можуть мати і, здебільшого, мають у реальності й інші як економічні, так і зовнішньоекономічні цілі.

На нашу думку, зводити цілі інвестування лише до отримання прибутку чи досягнення соціального ефекту неправильно, тому що віддача від інвестування може бути пов'язана водночас з обома цими наслідками (наприклад, утримання будинку для людей з фізичними вадами, який може одночасно приносити дохід і мати соціальний ефект).

У сучасній економічній літературі, що присвячена фінансовим аспектам функціонування економіки, інвестиції є однією з категорій, що найчастіше розглядаються як на мікро-, так і на макрорівні. Дослідження цієї важливої економічної категорії дало змогу сформулювати визначення інвестицій на двох рівнях (табл. 1.2).

Таблиця 1.2. Визначення інвестицій на макро- та мікрорівнях

Автор | Визначення поняття "інвестиції" |

Макрорівень |

Долан Э.Дж., Линей Д. Рынок: макроэкономическая модель. — СПб., 1992. — 369 с. | Це збільшення обсягу капіталу, що функціонує в економічній системі, тобто збільшення пропозиції виробничих ресурсів, які здійснюються людьми |

Мікрорівень |

Макконелл К.Р., Брю С.Л. Экономикс. — М., 1992. — 1115с. | Це витрати на виробництво та накопичення засобів виробництва і зростання матеріальних запасів |

Липсиц И.З., Коссов В.В. Инвестиционный Проект: методы подготовки и анализа. — М.: БЕК, 1996. — 365 с; | Це потік оплат і виплат (витрати), що починаються з виплат (витрат) |

Перар Ж. Управление финансами: с упражнениями. — М.: Финансы и статистика, 1999. — 480 с. | Це додаткові вкладання до вже наявних коштів, тобто це вкладення, що спрямовані на розширення бізнесу або створення умов для підвищення ефективності його функціонування |

Блех Ю., Гете У. Инвестиционные расчеты: Модели и методы оценки инвестиционных проектов: Пер. с англ. — Калининград: Янтарный сказ, 2000. — 414 с. | Це процес інвестування, що передбачає пов'язання фінансових коштів і свободи розпорядження ними підприємством. Інвестування — відкрита система, і реалізація інвестицій впливає на функціонування інших елементів системи |

Ковалев В.В. Методы оценки инвестиционных проектов. — М.: Финансы и статистика, 1998. —144 с. | Це цілеспрямований вклад на визначений термін капіталу в усіх його формах у різноманітні об'єкти (інструменти) для досягнення індивідуальних цілей інвесторів |

Різниця в трактуванні поняття "інвестиції" на мікрорівні визначається як цілями і завданнями дослідження окремих авторів, так і багатоаспектністю істотних ознак цієї економічної категорії.

На нашу думку, поняття "інвестиції" на макро- та мікрорівнях має певну відмінність у зв'язку з насамперед функцією, яку вони виконують (інвестування) на цих рівнях.

Узагальнюючи думки багатьох дослідників, можна сказати, що інвестиції — це багатоаспектні вкладення капіталу, що можуть реалізуватися у різних формах і характеризуватися різними особливостями.

Узагальнення поглядів щодо визначення поняття "інвестиції" на макро- та мікрорівнях дали змогу виділити такі ознаки інвестицій, що є найбільш суттєвими:

1) інвестування — відкрита система;

2) інвестиції потенційно мають здатність приносити прибуток або соціальний ефект;

3) інвестування — це процес перетворення частини накопиченого капіталу в альтернативні види активів суб'єкта господарювання;

4) використовуються різноманітні та можливі інвестиційні ресурси, які характеризуються попитом, пропозицією та ціною;

5) мають цілеспрямований спосіб вкладення капіталу в будь-які об'єкти або активи щодо впровадження НТП;

6) характеризуються наявністю строку вкладення;

7) є метою інвестора (інвесторів) щодо вкладання (інвестування);

8) є метою суб'єкта управління (держави, галузі, регіону, підприємства);

9) характеризуються наявністю ризику вкладення капіталу;

10) мають страхування грошових коштів від інфляції.

З метою обліку, аналізу та планування інвестиції класифікуються за різними ознаками. Для потенційних інвесторів класифікація інвестицій пов'язана з необхідністю розроблення стратегії і тактики їхньої поведінки в інвестиційному процесі. Класифікація визначає підходи до аналізу та методів оцінки інвестицій для прийняття попередніх управлінських рішень щодо їх реалізації, а також ступінь відповідальності за отримані результати. Єдиного погляду щодо класифікації інвестицій в економічній літературі немає.

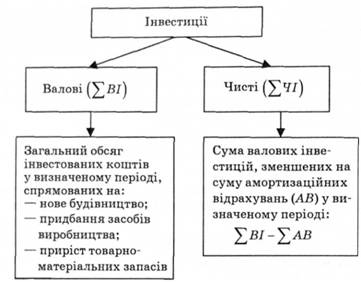

Економічну сутність інвестицій з погляду фонду відшкодування та відновлення подано на рис. 1.1. Виділяють такі види реальних інвестицій:

Рис. 1.1. Валові та чисті інвестиції

1) інвестиції відновлення, що здійснюються за рахунок коштів фонду відшкодування підприємства;

2) інвестиції розширення (чисті інвестиції — ЧІ), які здійснюються за рахунок частини національного доходу (НД) чи за рахунок фонду чистого накопичення;

3) валові інвестиції (ВІ) — як інвестиції відновлення, так і інвестиції розширення.

Динаміка показника "чисті інвестиції" відображає характер економічного розвитку на тому чи іншому етапі. Можливі три такі ситуації:

1) (ΣЧІ < 0) тобто негативна величина, а це означає, що валові інвестиції менші (ΣВІ<ΣАВ), ніж амортизаційні відрахування (ΣАВ). Результатом цього є зниження виробничого потенціалу і, як наслідок, зменшення обсягу продукції, що випускається (держава "проїдає" свій капітал);

2) (ΣЧІ=0), (ΣВІ=ΣАВ) — відсутність економічного зростання, виробничий потенціал не змінюється (держава "тупцює на місці");

3) (ΣЧІ > 0), (ΣBI > ΣАВ) — економіка перебуває на стадії розвитку, тому що забезпечується розширене відтворення її виробничого потенціалу (держава з економікою, що розвивається). Зростання чистих інвестицій зумовлює збільшення доходів, при цьому темпи зростання доходів значно перевищують темпи зростання чистих інвестицій. В економічній теорії процес зростання доходів у більшому обсязі, ніж обсяг інвестицій в економіку, називається "ефектом мультиплікатора". Сам цей термін характеризує значення коефіцієнта зростання доходу від зростання чистих інвестицій. Наприклад, якщо зростання інвестицій на 100 млн грн забезпечує отримання доходу в сумі 250 млн грн, то мультиплікатор дорівнює 2,5.

1.3. Класифікація інвестицій

1.4. Інвестиційна діяльність підприємства

1.5. Мета, завдання та функції інвестиційної діяльності

Розділ 2. СУБ'ЄКТИ ТА ОБ'ЄКТИ ІНВЕСТУВАННЯ

2.1. Інвестор — самостійний суб'єкт підприємницької діяльності

2.2. Суб'єкти інвестиційної діяльності

2.2.1. Фінансово-кредитні установи

2.3. Інвестиційний ринок та його основні складові

2.4. Оцінка інвестиційного ринку

2.4.1. Макроекономічні показники розвитку інвестиційного ринку