Розглянемо основні види маркетингового контролю: стратегічний, тактичний і оперативний контроль прибутковості.

Стратегічний контроль маркетингу - це регулярна перевірка відповідності цілей, стратегічних настанов, програм підприємства та інших стратегічних рішень наявним і прогнозованим маркетинговим і ринковим можливостям.

Метою стратегічного контролю маркетингу є оцінка того, як підприємство використовує наявні можливості, наскільки ефективно; виявлення проблем і нових можливостей, а також розробка рекомендацій щодо підвищення ефективності маркетингової діяльності.

Завданнями стратегічного контролю є:

- визначення правильності вибору цілей підприємства і цілей маркетингової діяльності;

- перевірка відповідності обраної стратегії умовам функціонування;

- перевірка реалізації підприємством потенційних можливостей стосовно ринків збуту, цільових груп споживачів, товарів, каналів розподілу.

Стратегічний контроль проводиться у визначеній послідовності:

- вивчення умов зовнішнього середовища діяльності підприємства, виявлення тенденцій їхньої зміни і вивчення перспектив;

- огляд встановлених маркетингових цілей і програм та визначення їхньої відповідності умовам зовнішнього середовища;

- дослідження відповідності використовуваних основних елементів маркетингової діяльності розділам прийнятої програми маркетингу.

Підприємства повинні періодично переглядати свої загальні маркетингові цілі і стратегічний підхід до ринку. Для цього необхідно здійснювати:

o оцінку ефективності маркетингу;

o маркетинговий аудит;

o перегляд якості маркетингу;

o перегляд етичної і соціальної відповідальності підприємства.

Ефективність маркетингу всього підприємства або одного підрозділу характеризується п'ятьма складовими маркетингової орієнтації: спрямованістю на покупця; маркетинговою інтеграцією; адекватністю інформації; стратегічною орієнтацією; оперативною ефективністю.

У табл. 11.3 "Маркетинг зсередини. Методика оцінки ефективності маркетингу"* показано послідовність оцінки за всіма п'ятьма характеристиками .

Таблиця 11.3

МАРКЕТИНГ ЗСЕРЕДИНИ. МЕТОДИКА ОЦІНКИ ЕФЕКТИВНОСТІ МАРКЕТИНГУ

№ | Складові маркетингової орієнтації | Оцінка, бали | ||

0 балів | 1 бал | 2 бали | ||

1 | 2 | 3 | 4 | 5 |

І | Спрямованість на покупця | |||

1.1 | Чи розуміє керівництво важливість задоволення потреб споживачів? | Керівництво переважно, займається продажем старих і нових товарів усім, хто хоче їх придбати. | Керівництво намагається обслужити широкий спектр ринків і потреб 3 однаковою ефективністю. | Керівництво працює на обслуговування потреб і бажань чітко визначених ринкових сегментів, відібраних з врахуванням їх потенційного довгострокового росту і прибутковості для підприємства. |

1.2 | Чи розробляє керівництво різні пропозиції і плани маркетингу для різних сегментів ринку? | Ні. | Частково. | Частіше так. |

1.3 | Плануючи бізнес, чи бере керівництво до уваги всю маркетингову систему (постачальників, канали розподілу, конкурентів, покупців, зовнішнє середовище) у цілому? | Ні. Керівництво зайняте продажем товарів поточним покупцям і їхнім обслуговуванням. | Частково. Керівництво дивиться на всю систему цілком, однак основна маса зусиль витрачається на обслуговування поточних покупців. | Так. Керівництво ба чить систему в цілому, усвідомлює загрози і нові перспективи для підприємства. |

Продовження табл. 11.3

№ | Складові маркетингової орієнтації | Оцінка, бали | ||

0 балів | 1 бал | 2 бали | ||

1 | 2 | 3 | 4 | 5 |

II | Маркетингова інтеграція | |||

2.1 | Чи високі маркетингова інтеграція і контроль над основними маркетинговими функціями в підприємстві? | Ні. Збут та інші маркетингові функції не інтегровані в "верхах" підприємства (підрозділів), виникають конфлікти, що ускладнюють роботу. | Частково. Існують формальна інтеграція і контроль над основними маркетинговими функціями, однак рівень координації і кооперування робіт незадовільний. | Так. Основні маркетингові функції ефективно інтегруються. |

2.2 | Чи добре погоджена робота керівників відділу маркетингу | Ні. Є скарги, що вимоги маркетологів до інших | Частково. Відносини в ці лому дружні, хоч кожен | Так. Відділи ефективно кооперуються один |

іншими відділами (дослідницьким, виробничим, закупівельним, фінансовим і відділом логістики)? | відділів, так само як і їхні витрати, не обгрунтовані. | відділ працює переважно керуючись власними інтересами. | з одним і вирішують проблеми в інтересах підприємства в цілому. | |

2.3 | Як організовано процес розробки нових товарів? | Система зовсім невизначена і погано керована. | Формально така система існує, однак повноцінно застосовується лише зрідка. | Система добре структу-рована і працює, як одна команда. |

III | Адекватність маркетингової інформації | |||

3.1 | Коли востаннє проводилося дослідження покупців, факторів, що впливають на покупку, каналів збуту і конкурентів? | Багато років тому. | Кілька років назад. | Нещодавно. |

3.2 | Чи добре керівництво ознайомлене з потенціалом збуту і прибутковістю різних сегментів ринку, покупців, територій, продуктів, каналів і розмірів партій замовлень? | Зовсім неознайомлене. | Частково неознайомлене. | Добре неознайомлене. |

3.3 | Які зусилля зазвичай докладаються для зниження витрат на різні маркетингові заходи? | Незначні або не докладаються взагалі. | Деякі. | Значні. |

IV | Стратегічна орієнтація | |||

4.1 | У якому ступені проводиться маркетингове планування? | Керівництво мало займається маркетинговим плануванням або взагалі ним не займається. | Керівництво складає щорічний план маркетингу. | Керівництво має довгостроковий стратегічний план, поновлюваний щороку, і складає докладний щорічний план маркетингу. |

4.2 | Яке враження створює поточна маркетингова стратегія? | Поточна маркетингова стратегія не ясна. | Поточна маркетингова стратегія ясна, вона являє собою продовження традиційної стратегії. | Поточна маркетингова стратегія ясна, заснована на реальних даних, обгрунтована і містить новаторські підходи. |

4.3 | Якою мірою враховуються і плануються непередбачені обставини? | Керівництво мало задумується про непередбачені обставини або не враховує їх зовсім. | Керівництво деякою мірою думає про непередбачені обставини, але майже не планує їх заздалегідь. | Керівництво визначає найважливіші обставини і складає відповідні плани щодо їх подолання. |

Закінчення табл. 11.3

№ | Складові маркетингової орієнтації | Оцінка, бали | ||||||

0 балів | 1 бал | 2 бали | ||||||

1 | 2 | 3 | 4 | 5 | ||||

V | Оперативна ефективність | |||||||

5.1 | Чи добре маркетингова стратегія доводиться до працівників і впроваджується? | Погано. | Непогано. | Успішно. | ||||

5.2 | Чи ефективно керівництво розподіляє свої маркетингові ресурси? | Ні. Маркетингові ресурси не відповідають тій роботі, для якої призначаються. | Частково. Маркетингові ресурси адекватні, але використовуються вони неоптимально. | Так. Маркетингові ре сурси адекватні й ефективно використовуються. | ||||

5.3 | Чи здатне керівництво швидко і негайно відреагувати на різні ситуації? | Ні. Інформація про збут і ринки не дуже свіжа, керівництво реагує повільно. | Частково. Керівництво одержує досить свіжу інформацію про стан ринків і збут, час реакції різний. | Так. Керівництво користується системою, що забезпечує саму свіжу інформа-цію і малий час реагування. | ||||

Методика підрахунку балів: Спочатку за кожним питанням вибирається відповідь, що найбільше підходить. Отримані в такий спосіб бали підсумовуються, їхня загальна кількість буде в проміжку від 0 до ЗО. Оцінка ефективності маркетингу визначається за такою шкалою: | ||||||||

0 - 5 | 6-10 | 11 - 15 | 16 - 20 | 21 - 25 | 26 - 30 | |||

Маркетинг неефективний | Маркетинг організований на поганому рівні | Маркетинг організований на середньому рівні | Маркетинг організований на доброму рівні | Маркетинг організований на дуже доброму рівні | Маркетинг організований на відмінному рівні | |||

При низькій ефективності маркетингу необхідно провадити маркетинговий аудит. Маркетинговий аудит - це незалежне періодичне всебічне дослідження підприємством (або його підрозділами) маркетингового середовища, цілей, стратегій і діяльності з погляду виявлення проблем і прихованого потенціалу, а також розробки плану дій щодо покращення маркетингу.

Для маркетинговому аудита характерні чотири риси: широта охоплення; системність; незалежність (об'єктивність), періодичність.

Аудит маркетингу може бути реалізований такими способами: самоаудит; перехресний аудит з боку вищих підрозділів або організацій; аудит з боку спеціального аудиторського підрозділу; аудит, проведений спеціально створеною групою; зовнішній аудит.

На початку маркетингового аудита керівник підприємства і маркетинговий аудитор повинні виробити угоду за цілями аудита, охопленням, глибиною, джерелами, формами звітності, часом проведення, контингентом опитуваних, переліком питань.

Основне правило маркетингового аудита: не можна покладатися на дані і думки одних лише менеджерів підприємства. Опитати слід покупців, дилерів та інші зовнішні групи.

У маркетинговому аудиті розглядаються шість основних складових ринкової ситуації: маркетингове середовище; маркетингові функції; маркетингові стратегії; організація маркетингу; маркетингові системи; маркетингова результативність.

Основні питання, що ставляться під час аудиторської перевірки, представлено в табл. 11.4.

Маркетинговий аудит дозволяє виявити слабкі місця в концепції маркетингу і виробляти рекомендації з її вдосконалення.

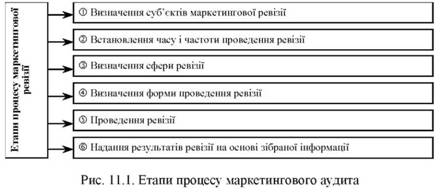

Маркетинговий аудит реалізується шляхом проведення ревізій маркетингової діяльності. Процес маркетингової ревізії включає шість етапів (рис. 11.1).

Таблиця 11.4

СКЛАДОВІ МАРКЕТИНГОВОГО АУДИТА*

Об'єкти маркетингового аудита | Питання маркетингового аудита |

1 | 2 |

Частина 1. Аудит маркетингового середовища | |

1.1. Макросередовище | |

А. Демографічне | Які демографічні зміни і тенденції представляють нові можливості або загрози для підприємства? Які заходи приймає підприємство у відповідь на ці зміни і тенденції? |

В. Економічне | Які зміни в доходах, цінах, заощадженнях і кредитуванні можуть вплинути на підприємство? Які заходи приймає підприємство у відповідь на ці зміни? |

С. Екологічне | Якими бачаться ціна і доступність ресурсів і енергії, необхідні підприємству, у майбутньому? Що говорять про забруднення або, навпаки, захист навколишнього середовища підприємством, які кроки воно здійснює в цьому напрямі? |

Б. Технологічне | Які зміни відбуваються в технологіях виготовлення продукції? Яку позицію займає підприємство в цих технологіях? Які товари-замінники можуть вироблятися замість визначених продуктів? |

Е. Політичне | Які зміни в законодавстві можуть вплинути на роботу підприємства і його маркетингову стратегію? Який стан у справі з контролем забруднення навколишнього середовища, рівноправністю під час влаштування на роботу, безпекою продуктів, контролем реклами, ціноутворення тощо? |

Г. Культурне | Яке ставлення громадськості до бізнесу і продукції підприємства? Які зміни стилів життя і цінностей покупців можуть позначитися на роботі підприємства? |

1.2. Робоче середовище (безпосереднє оточення) | |

А.Ринки | Що відбувається з розмірами ринку, його ростом, розподілом за географічними регіонами, прибутковістю? Які основні сегменти ринку? |

В. Покупці | Які потреби покупців, як вони здійснюють покупки? Як покупці і цільові споживачі в цілому оцінюють підприємство і його конкурентів (репутацію, сервіс, продавців, ціни)? Як приймаються рішення про покупку в різних сегментах споживачів? |

С. Конкуренти | Хто є основними конкурентами підприємства? Які їхні цілі, стратегії, сильні і слабкі сторони, розміри, частки ринку? Які тенденції впливатимуть на конкуренцію в майбутньому, які замінники продуктів підприємства можуть з'явитися? |

Б. Розподіл і диле ри | За якими основними каналами товари доходять до споживача? Яка ефективність і потенціал росту різних каналів товароруху? |

Е. Постачальники | Які перспективи використання ресурсів, необхідних для виробництва в майбутньому? Які тенденції існують серед постачальників? |

Р. Допоміжні і ма ркетингові фірми | Як будуть обстояти справи з послугами з транспортування, складування і фінансування? Наскільки ефективно працюють рекламні агентства підприємства і фірми, що здійснюють маркетингові дослідження? |

С. Громадськість | Які групи суспільства представляють конкретні проблеми або можливості для підприємства? Які кроки здійснює підприємство для ефективної роботи з кожною з груп? |

Частина II. Аудит маркетингової стратегії | |

А. Бізнес | Чи виражений основний бізнес підприємства в маркетинговому змісті? Чи можливо його здійснити? |

В. Цілі і завдання | Чи досить чітко виражені цілі і завдання підприємства в цілому і маркетингу зокрема, чи можна з їхньою допомогою здійснювати планування й оцінку діяльності? Чи доречні цілі маркетингу при наявній конкуренції, ресурсах і можливостях? |

С. Стратегія | Чи сформулювало керівництво підприємства чітку маркетингову стратегію з досягнення поставлених цілей? Чи переконлива ця стратегія? Чи погоджена вона з життєвими циклами товарів, стратегіями конкурентів і станом економіки? Чи краща основа використовується для сегментування ринку підприємства? Чи існує чіткий критерій оцінки сегментів і вибору найпривабливіших? Чи побудований точний "профіль" кожного цільового сегмента? Чи розроблено позиціонування і маркетинг-мікс для кожного з них? Чи оптимально розподілені маркетингові ресурси за всіма ключовими елементами маркетингу-мікс? Скільки ресурсів виділяється на досягнення цілей маркетингу - мало, достатньо, занадто багато? |

Закінчення табл. 11.4

Об'єкти маркетингового аудита | Питання маркетингового аудита | ||

1 | 2 | ||

Частина III. Аудит організації маркетингу | |||

А. Формальна структура | Чи має віце-президент з маркетингу (начальник відділу маркетингу) достатні повноваження щодо управління діяльністю, безпосередньо пов'язаною із задоволенням покупців? Чи оптимально стру-ктурована маркетингова діяльність щодо функцій, товарів, сегментів, кінцевих користувачів і географічних регіонів? | ||

В. Функціональна ефективність | Чи добре налагоджені комунікація і робочі відносини між відділами маркетингу і збуту? Чи ефективно працює система управління продуктами? Чи можуть менеджери з продуктів планувати свій прибуток або тільки обсяг збуту? Чи є маркетингові групи, яким потрібне додаткове навчання, мотивація, контроль, оцінка? | ||

С. Ефективність взаємодії | Чи існують проблеми між відділом маркетингу і виробництвом, дослідженнями і розробками, закупівлями, фінансами, бухгалтерією і/або законодавством, що вимагають особливої уваги? | ||

Частина IV. Аудит маркетингових систем | |||

А. Система маркетингової інформації | Чи надає система маркетингової "розвідки" точну, достатню і своєчасну інформацію про покупців, цільових споживачів, дилерів і інших розповсюджувачів продукції, конкурентів, постачальників та різні суспільні групи? Чи вимагають керівники, відповідальні за прийняття рішень, проведення достатньої кількості маркетингових досліджень і чи використовують вони їхні результати? Чи застосовуються кращі методи виміру різних показників ринку і прогнозування збуту? | ||

В. Система маркетингового планування | Чи добре розуміють працівники зміст системи маркетингового планування, чи використовується вона? Чи застосовують маркетологи системи підтримки прийняття рішень? Чи дає система планування прийнятні результати щодо продажу і часток ринку? | ||

С. Система маркетингового контролю | Чи достатні заходи контролю для того, щоб забезпечити досягнення щорічних цілей? Чи проводить керівництво підприємства періодичний аналіз прибутковості продуктів, ринків, територій і каналів розподілу? Чи здійснюється періодичне вивчення витрат і продуктивності маркетингу? | ||

В. Система розробки нових товарів | Чи добре організована система збору, генерування і добору ідей про нові товари? Чи у достатньою мірою проводяться дослідження розробок і аналіз бізнесу перед тим, як у нові ідеї вкладаються гроші? Чи здійснює підприємство адекватне тестування товарів і ринків перед тим, як почати масовий випуск нової продукції? | ||

Частина V. Аудит маркетингової продуктивності | |||

А. Аналіз прибутковості | Яка прибутковість різних продуктів, ринків збуту, територій і каналів розподілу підприємства? Чи слід підприємству розширити, скоротити роботу або взагалі відмовитися від неї в деяких сегментах ринку? | ||

В. Аналіз ефектив ності витрат | Чи споживають деякі види маркетингової діяльності надлишкову кількість коштів? Чи можна ужити заходів із скорочення витрат? | ||

Частина VI. Аудит маркетингових функцій | |||

А. Товари | Які цілі підприємства стосовно товарного асортименту? Чи висловлюються вони вголос або тільки "літають у повітрі"? Чи відповідає поставленим цілям поточний асортимент продукції? Чи потрібно розширити або скоротити асортимент, замінити деякі товари? Виробництво яких товарів необхідно згорнути? Які товари варто додати? Яке ставлення покупців до якості, характеристик, стилю, торговельних марок товарів підприємства і конкурентів? Що у товарній стратегії і в стратегії торговельних марок вимагає покращення? | ||

В. Ціни | Які цілі, методи, стратегії і процедури підприємства стосовно ціноутворення? Якою мірою ціни визначаються витратами, попитом і конкуренцією? Що думають покупці про відповідність ціни пропонованому товарові? Що .знає керівнитттво про еластичність попиту за піною ефекти витрат ціни і методи ціноутворення підприємств-конкурентів? Якою мірою ціни відповідають потребам дистриб'юторів, дилерів, постачальників, законодавству? | ||

С. Розподіл | Які цілі і стратегії підприємства стосовно розподілу? Чи адекватне охоплення й обслуговування ринку? Наскільки ефективно працюють дистриб'ютори, дилери, представники виробників, брокери та інші контрагенти підприємства? Чи потрібно змінювати канали товароруху? | ||

Б. Реклама, стиму лювання збуту, просування товару й особистий продаж (прямий маркетинг) | Які цілі підприємства стосовно реклами? Чи чітко вони виражені? Чи достатня кількість коштів витрачається на рекламу? Ефективні і рекламні девізи, і повідомлення в цілому? Що думають про рекламу покупці товарів підприємства і громадськість? Чи добре відбираються засоби реклами? Чи справляється внутрішній штат співробітників з рекламою? Чи адекватні рекламні бюджети? Чи достатньо і наскільки ефективно проводяться заходи щодо стимулювання збуту - надання зразків, купонів, організація вітрин, різні конкурси? Чи компетентні працівники відділу із зв'язків із громадськістю, чи є в них творчий підхід? Чи достатньою мірою підприємство використовує прямий, онлайновий (мережний) маркетинг і бази даних? | ||

Е. Торговельний персонал | Які цілі торговельних працівників? Чи достатній штат торговельних працівників для досягнення цілей підприємства? Чи організований він за принципом спеціалізації (за територіями, ринками збуту і товарами)? Чи достатньо в підприємства (або занадто багато) менеджерів зі збуту, керуючих торговельними представництвами? Чи стимулює система і структура заохочення на більш плідну роботу? Чи демонструють торговельні працівники бажання і здатність працювати? Чи адекватні процедури встановлення норм і оцінки результатів? Як працює торговельний персонал підприємства порівняно з підприємствами-конкурентами? | ||

Перший етап - визначення суб 'єктів маркетингової ревізії.

Суб'єктами можуть бути: маркетологи підприємства, контролер з маркетингу, керівники підрозділів, фахівці зовнішніх незалежних фірм. Відповідальними за проведення стратегічного контролю є керівництво підприємства і ревізор маркетингу.

Другий етап - установлення часу і частоти проведення ревізії.

Ревізія маркетингу може бути проведена наприкінці календарного року, звітного року, під час інвентаризації, але не рідше одного разу на рік. Ревізії маркетингу можуть бути: плановими; позаплановими; перманентними.

Третій етап - визначення сфери ревізії. Виокремлюють:

- горизонтальну ревізію - ревізія загального функціонування маркетингу підприємства;

- вертикальну ревізію - передбачає ретельне вивчення однієї зі сторін маркетингової діяльності підприємства, зокрема дослідження політики нововведень, цінової політики, політики кадрового забезпечення служби маркетингу.

Четвертий етап - визначення форми проведення ревізії.

Ревізія може бути: документальна; у формі спостережень; у формі опитувань, аналізу, звіту і т. п.

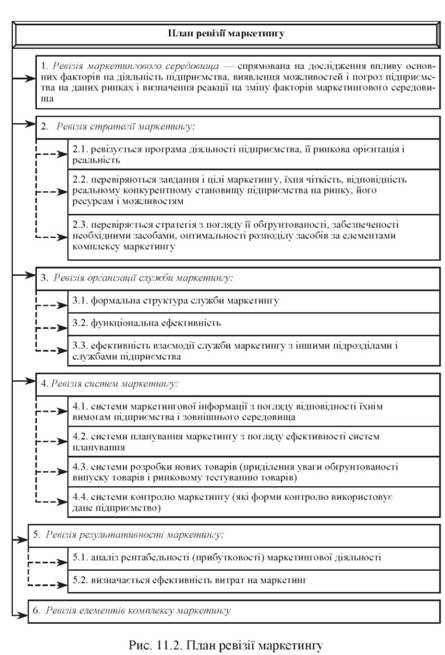

На цьому етапі складається перелік питань, необхідних для вивчення контрольної сфери і вказуються види інформації, джерела її одержання для оцінки кожної зі сфер, що підлягають ревізії.

Перелік питань називається планом ревізії маркетингу. План ревізії маркетингу включає шість груп питань (рис. 11.2).

П'ятий етап - проведення ревізії, тобто необхідно прийняти рішення про тривалість проведення ревізії, про закритість або відкритість проведення ревізії, ухвалити рішення про підготовку остаточного звіту.

Шостий етап - надання результатів ревізії на основі зібраної інформації.

Ревізор маркетингу робить висновки і розробляє рекомендації у сфері маркетингової діяльності керівництву підприємства.

Перегляд якості маркетингу. Для оцінки своєї діяльності підприємства можуть застосовувати методику, в основі якої лежить порівняння з найефективнішими підприємствами в галузі. За кожним показником виявляється позиція підприємства. Отриманий у такий спосіб "профіль" показує сильні і слабкі сторони підприємства. При цьому визначаються напрями покращення якості маркетингу.

Перегляд етичної і соціальної відповідальності. Маркетинг підприємства повинен бути соціально відповідальним, для цього необхідно таке:

- підприємство не повинно починати дій, що є юридично неприпустимими, антисоціальними або перешкоджають вільній конкуренції;

- підприємства повинні дотримуватися офіційного морального кодексу, формувати традиції етичної поведінки, покладати на працівників повну відповідальність за етичні і юридичні порушення (див. табл. 11.5 "Пам'ятка маркетолога. Моральний кодекс Американської маркетингової асоціації (AMA)" );

- у роботі з клієнтами та іншими зацікавленими особами маркетологи повинні діяти по "соціальній совісті".

Тактичний контроль (щорічний плановий контроль) полягає в тому, що фахівці з маркетингу постійно стежать за маркетинговими зусиллями і досягнутими результатами, зіставляють фактичні показники з плановими показниками і за необхідності приймають корегувальні дії.

Основною метою тактичного контролю маркетингу є перевірка відповідності результатів поставленим завданням, тобто чи дійсно підприємство вийшло на заплановані на конкретний рік показники маркетингової діяльності.

Об'єктами тактичного контролю є: збут товарів і послуг, ринкова частка підприємства, витрати, доходи, прибуток і рентабельність маркетингової діяльності, ставлення споживачів до підприємства і його товарів.

Процес тактичного контролю охоплює такі етапи:

- постановка цілей (чого хочемо досягти?);

- вимір показників діяльності (чого досягнуто?);

- аналіз діяльності (чому це відбулося?);

- корегувальні дії (що потрібно зробити?).

На першому етапі необхідно чітко сформулювати цілі.

Основним у тактичному контролі є контроль досягнення намічених цілей. Загальні цілі обсягу продажів і прибутку в тактичному плані повинні бути виражені у вигляді конкретних завдань для кожного працівника підприємства.

Таблиця 11.5

ПАМ'ЯТКА МАРКЕТОЛОГА. МОРАЛЬНИЙ КОДЕКС АМЕРИКАНСЬКОЇ МАРКЕТИНГОВОЇ АСОЦІАЦІЇ (AMA)

Вимоги до маркетологів | Характеристика |

1 | 2 |

Члени Американської маркетингової асоціації зобов'язуються працювати чесно і професійно. Підписавши чинний Моральний кодекс, вони зобов'язуються спільно добиватися такого: | |

ВІДПОВІДАЛЬНІСТЬ МАРКЕТОЛОГІВ | Маркетологи повинні нести відповідальність за наслідки своїх дій і докладати всі зусилля для того, щоб їхні рішення, рекомендації і дії були спрямовані на виявлення, обслуговування і задоволення покупців, організацій і суспільства в цілому. Професійна поведінка маркетологів повинна визначатися: - основним правилом професійної етики: не заподіювати шкоди навмисно; - дотриманням усіх законів і постанов, що стосуються справ; - точною відповідністю своїй освіті, навчанню і досвідові; - активною підтримкою і використанням чинного кодексу. |

ЧЕСНІСТЬ І СПРАВЕДЛИВІСТЬ | Маркетологи зобов'язані захищати і збільшувати чистоту, честь і гідність своєї професії: - бути чесними в обслуговуванні покупців, клієнтів, працівників, постачальників, дистриб'юторів і громадськості; - не вступати навмисно в конфлікт інтересів без попереднього повідомлення всіх зацікавлених сторін; - встановлювати справедливі системи оплати, включаючи виплату або одержання звичайних і/або встановлених законодавством платежів за всі операції ринкового обміну. |

ПРАВА Й ОБОВ'ЯЗКИ УЧАСНИКІВ РИНКОВОГО ОБМІНУ | Сторони, що беруть участь у процесі ринкового обміну, мають право очікувати, що: - пропоновані товари і послуги безпечні та можуть бути використані за призначенням; - повідомлення про товари і послуги не мають своєю метою введення в оману; - усі сторони мають намір сумлінно виконувати свої фінансові та інші обов'язки; - для усунення наслідків і/або відшкодування збитку, пов'язаного з покупкою, встановлено відповідні процедури. |

Закінчення табл. 11.5

Вимоги до маркетологів | Характеристика |

1 | 2 |

Ми розуміємо, що все перераховане вище вимагає від маркетологів у тому числі і виконання таких обов'язків: | |

У СФЕРІ РОЗРОБКИ ТОВАРІВ І УПРАВЛІННЯ НИМИ: | - відкритий опис усіх ризиків, пов'язаних з використанням товару або послуги; - повідомлення про будь-які зміни товару, що можуть вплинути на його використання або на рішення споживачів про покупку; - повідомлення про додаткові характеристики, включені у вартість товару. |

У СФЕРІ ПРОСУВАННЯ: | - уникати недостовірної реклами і реклами, що вводить в оману; - не використовувати засоби тиску на споживача або способи продажу, що вводять в оману; - уникати стимулювання збуту, заснованого на обмані або примусі. |

У СФЕРІ РОЗПОДІЛУ: | - не використовувати факт наявності або відсутності товару в корисливих цілях; |

- не вдаватися до примусу в каналі товароруху; - не примушувати реселлерів товару до прийняття на себе додаткових витрат. | |

У СФЕРІ ЦІНОУТВОРЕННЯ: | - не укладати угоди про фіксування цін; - не влаштовувати цінову війну; - повідомляти повну вартість будь-якої покупки. |

У СФЕРІ МАРКЕТИНГОВИХ ДОСЛІДЖЕНЬ: | - забороняти продаж або збір коштів під приводом проведення дослідження; - чесно підходити до досліджень, уникати неправильного тлумачення або приховування даних, що стосуються досліджень; - чесно поводитися із зовнішніми клієнтами і постачальниками інформації. |

ВЗАЄМИНИ УСЕРЕДИНІ ОРГАНІЗАЦІЇ: | - маркетологи повинні усвідомлювати, як їхня поведінка може впливати на поведінку інших членів організації. Вони не повинні вимагати, спонукати або примушувати інших до неетичного поводження з іншими працівниками, постачальниками або покупцями; - під час роботи із закритою інформацією слід дотримуватися конфіденційності і анонімності; вчасно виконувати свої обов'язки за договорами та усними угодами з іншими працівниками; - не представляти роботу інших людей, цілком або частково, від свого імені і не одержувати прямо якої-небудь вигоди від неї без компенсації або згоди власника або автора; - не примушувати інших до використання ситуаційних можливостей заради власного блага, якщо це йде на шкоду іншим людям; - членство будь-якої організації, що порушила будь-яку частину чинного кодексу, в AMA може бути припинено. |

На другому етапі тактичного контролю здійснюється оцінка й корегування рівня виконання завдань за обсягом продажів, прибутком та іншими показниками в розрізі окремих ринків і продуктів; здійснюється оцінка ефективності витрат, аналіз правильності припущень щодо стану зовнішнього середовища маркетингу, закладених у річний план маркетингу.

На третьому етапі здійснюється контроль річних планів за п'ятьма напрямами:

o контроль збуту (продажів);

o контроль ринкової частки;

o контроль за співвідношенням між витратами на маркетинг і обсягом продажів;

o фінансовий контроль;

o оцінний контроль.

Контроль збуту (продажів) полягає у вимірі й оцінці фактичного обсягу продажів різних товарів на різних ринках збуту стосовно поставлених у цій сфері цілей.

При аналізі обсягу збуту визначають його склад, структуру, фактори, що впливають на їх зміну, ступінь впливу цих факторів та ін. Аналіз збуту здійснюється в цілому по підприємству, по різних групах і об'єктах (регіони, клієнти, продукти, канали збуту та ін.).

Контроль ринкової частки спрямований на з'ясування позиції підприємства на ринку стосовно конкурентів.

Частка ринку - відношення обсягу збуту підприємства до обсягу збуту на ринку в цілому або до збуту галузевого лідера, або до збуту декількох найважливіших конкурентів.

Контроль за співвідношенням між витратами на маркетинг і обсягом продажів дозволяє підприємству оцінити ефективність маркетингових витрат і визначити їхню оптимальну величину.

Витрати на збут включають усі витрати, пов'язані з продажем товару, у тому числі і ті, що були зроблені в інших сферах діяльності підприємства. Види витрат на збут: заробітна плата осіб, пов'язаних із продажем; витрати на матеріал (управління, упакування, реклама); витрати на рекламу; витрати на відряження; орендна плата; відсотки на кредит, амортизація.

У ході аналізу збуту за сегментами проводиться зіставлення витрат і доходів за окремими цільовими групами. При розподілі витрат за сегментами можливий розрахунок за методом повних або часткових витрат.

Розрахунок за методом повних витрат - враховуються й одиничні, і загальні витрати на збут; кожен сегмент несе свою частку загальних витрат; порядок розрахунку - спочатку визначаються прямі витрати на збут за сегментом, потім загальні витрати розподіляються за допомогою відсотків, добавок і т. п.

Розрахунок за методом часткових витрат - дозволяє одержати суму, яку сегмент приносить для покриття загальних витрат і прибутку; одиничні витрати на збут у цілому дозволяють судити про внесок окремих сегментів на результат.

При здійсненні контролю за збутом доцільно проводити також додатковий аналіз, при цьому необхідно визначити і проаналізувати:

- співвідношення загальних фактичних витрат і загального обсягу продажів (витратоємність);

- співвідношення витрат на маркетингові дослідження і загального обсягу збуту;

- співвідношення витрат на рекламу й обсягу збуту;

- співвідношення витрат на стимулювання збуту й обсягу продажів;

- співвідношення витрат і збуту за кожним товаром і ринком;

- співвідношення валового прибутку й обсягу збуту. Доцільно також визначати ефективність у розрізі елементів маркетингу (табл. 11.6).

Фінансовий контроль дозволяє визначити фінансовий стан підприємства; необхідний для обґрунтування стратегій підприємства.

Оцінний контроль передбачає використання системи якісного аналізу; включає дві системи оцінки: за покупцями; за акціонерами.

Таблиця 11.6

ПОКАЗНИКИ ЕФЕКТИВНОСТІ У РОЗРІЗІ ЕЛЕМЕНТІВ МАРКЕТИНГУ

Ефективність за елементами маркетингу | Показники ефективності |

Ефективність реклами: | - витрати на рекламу, що принадають на 1000 потенційних покупців, які піддалися впливові всіх видів реклами; - витрати на конкретний вид реклами, що припадають на 1000 потенційних покупців, які піддалися впливові цього виду реклами; - відсоток покупців, що звернули увагу на рекламу; - кількість покупок, викликаних безпосередньо впливом реклами; - зміна популярності товарів підприємства, що пов'язано з впливом реклами на потенційних споживачів. |

Ефективність діяльності зі стимулювання збуту: | - частка товарів, проданих на умовах укладання угод у загальному обсязі продажу; - витрати на викладення товарів і формування вітрин, що припадають на одного покупця; - відсоток повернутих покупок; - кількість покупок, викликаних демонстрацією Контрольні питання Глосарій БІБЛІОГРАФІЧНИЙ СПИСОК |