У загальному, широкому, розумінні аналіз є способом пізнання предметів, навколишнього середовища, яке базується на розчленуванні цілого на складові та вивченні їх за всіма багатоваріантними зв'язками та залежностями. Особливістю економічного аналізу є те, що він належить до абстрактно-логічного методу вивчення економічних явищ, тобто його головною рисою є абстракція.

Залежно від рівня, на якому проводиться аналіз, розрізняють:

• загальнотеоретичний економічний аналіз, який вивчає події та явища, різні економічні процеси на макроекономічному рівні, тобто за суспільно-економічною формацією, на рівні національної економічної системи або окремих її частин, підрозділів, галузей;

• аналіз господарської діяльності, який проводиться на мікроскопічному рівні, тобто на рівні підприємств, фірм, організацій для вивчення економічних явищ, тенденцій цих суб'єктів господарювання (наприклад, ціна на товар, чинники, які впливають на зміну її за визначений час).

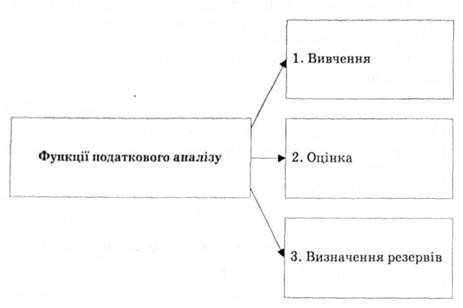

Аналіз маркетингового ціноутворення виконує функції, до найважливіших з яких належать такі (рис. 2.3).

Рис. 2.3. Функції маркетингового аналізу ціноутворення підприємства

1. Вивчення. Вивчається характер дії економічних законів, установлюються тенденції економічних явищ та процесів у конкретних умовах діяльності підприємства. Виконання цієї функції також передбачає вивчення причин можливих відхилень у практичній діяльності підприємства. Наприклад, зміна чинного законодавства щодо ціноутворення впливає на збільшення (зменшення) витрат і зменшує прибуток підприємства.

2. Оцінка. Оцінюються результати діяльності підприємства, визначаються тенденції змін, причин та факторний зв'язок між різними показниками і напрямами діяльності.

3. Визначення резервів. У процесі виконання цієї функції не тільки визначають та знаходять резерви зниження цін, а й підвищують конкурентоспроможність підприємства і розширюють його частку на ринку. Також розробляють плани заходів з досягнення цього завдання та використання цих резервів.

Отже, маркетинговий аналіз ціноутворення є системою особистих знань, пов'язаних з дослідженнями тенденцій господарського розвитку, науковим обґрунтуванням планів, прийняттям управлінських рішень, контролем за їх виконанням, оцінкою досягнутих результатів та пошуком резервів підвищення ефективності діючої системи ціноутворення підприємства.

Як і будь-який аналіз, він має свої принципи, до яких належать такі.

1. Державність. Проведення аналізу як на державному рівні, так і на рівні підприємства, оцінка економічних явищ, дій, процесів, результатів мають оцінюватися з позиції відповідності їх проведенню державної політики в напрямі економічної, соціальної, екологічної діяльності.

2. Науковість. Аналіз має базуватися на положенні наукової теорії, враховувати дії загальноекономічних законів суспільства, використовувати нові досягнення науково-технічного прогресу, проводитися на базі науково розроблених методів, нових досягнень науки та світового досвіду.

3. Об'єктивність. Податковий аналіз повинен проводитись тільки за достовірною, перевіреною інформацією, яка б відображала об'єктивну економічну ситуацію. Тільки на підставі такої інформації можна зробити точні та конкретні розрахунки. Досягти цього можна лише за постійного вдосконалення організації отримання інформації, обміну її проведення на досить високому рівні аудиту підприємства.

4. Дійсність. Проведений аналіз повинен своєчасно визначити недоліки, прорахунки, прогріхи в роботі. З'являється реальна можливість активного впливу на прийняття рішень керівництвом підприємства та прийняття відповідних змін у проведенні цінової політики. На підставі цього аналізу розробляється план заходів щодо проведення змін у законодавчій базі, нормативів, які розроблені на самому підприємстві, та проводиться регулювання залежно від ситуації, що складається.

5. Плановість. Аналіз повинен проводитись постійно, за розробленим на підприємстві планом, тобто підприємство повинно мати відповідний план і дотримуватись його як за змістом, так і за строками, при цьому, крім планових заходів, розподіляються обов'язки між тими робітниками, які займаються розробкою маркетингової цінової політики на підприємстві.

6. Оперативність. Сутність цього принципу полягає в тому, що, крім плановості, на підприємстві має проводитися й оперативний аналіз цін, який дає змогу приймати управлінські рішення оперативно, залежно від ситуації, яка склалася. Цей принцип пов'язаний з тими зміни, які відбуваються в зовнішньому економічному середовищі, що спричинено з нестабільним та непостійним законодавством та нестабільністю ринкової економіки.

7. Демократизм. Для забезпечення загальної ефективності в проведенні аналізу, крім необхідної інформації, потрібно залучати широке коло фахівців, робітників інших економічних служб. Це дасть змогу забезпечити застосування передового досвіду в проведенні такого аналізу.

8. Ефективність. Якщо брати в цілому по підприємству, то сутність цього принципу полягає в тому, що витрати на проведення аналізу цін повинні приносити набагато більший дохід у вигляді скорочення податкових платежів та інших витрат.

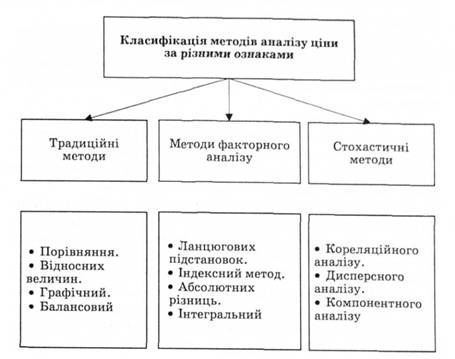

Усі методи проведення податкового аналізу можна класифікувати за різними ознаками (рис. 2.4).

Рис. 2.4. Класифікація методів податкового аналізу

Метод кореляції та регресії

Група економіко-статистичних методів

Метод варіантної розробки плану

Методи моделювання, й у першу чергу лінійного та кількісного програмування

Стратегічне планування цін

Поточне планування

Оперативне планування

Контрольні запитання та завдання

Розділ 3. ЦІНА ЯК КАТЕГОРІЯ РИНКОВОЇ ЕКОНОМІКИ