Вложение средств в ценные бумаги является одной из форм финансовых инвестиций для предприятия (фирмы). При этом инвестором преследуется несколько целей: получение дохода, сохранение капитала в условиях инфляции, обеспечение его прироста за счет роста стоимости пакета ценных бумаг, возможность получения права управления предприятием (при покупке контрольного пакета акций).

Стандартными целями создания портфеля в классическом анализе являются: получение процента, сохранение капитала, обеспечение прироста капитала на основе роста курсовой стоимости ценных бумаг. Эти цели могут быть, в известной степени, альтернативными и соответствовать различным типам портфелей ценных бумаг. Например, если во главу угла ставится получение процента, то предпочтение может быть отдано "агрессивным " портфелям, состоящим из низколиквидных и высокорискованных ценных бумаг молодых компаний, способных, если удачно сложатся дела, принести высокие проценты. И наоборот, если наиболее важным является обеспечение сохранности и приращения капитала, то в портфель будут включены ценные бумаги, обладающие большей ликвидностью, выпущенные известными эмитентами, с небольшими рисками и заранее ожидаемыми средними или небольшими процентными выплатами. В современных отечественных условиях (дефицитная экономика с падающим объемом производства и углубляющимся процессом изменения структуры собственности) система целей портфеля может видоизменяться. С нашей точки зрения, она может выглядеть следующим образом:

— сохранность и приращение капитала (в отношении ценных бумаг с растущей курсовой стоимостью);

— приобретение ценных бумаг, которые по условиям обращения могут заменять наличность;

— доступ через приобретение ценных бумаг к дефицитным продукции и услугам, имущественным и неимущественным правам;

— расширение сферы влияния и перераспределение собственности, создание холдинговых и цепных структур;

— спекулятивная игра на колебаниях курсов в условиях нестабильного ненаполненного рынка ценных бумаг;

— зондирование рынка, страхование от излишних рисков. Понятие ликвидности портфеля ценных бумаг может рассматриваться с двух позиций:

— как способность быстрого превращения всего портфеля ценных бумаг или его части в денежные средства (с небольшими расходами на реализацию и при отсутствии значительных потерь в курсовой стоимости);

— как способность своевременного погашения обязательств перед кредиторами, возврата им заимствованных денежных ресурсов, за счет которых был сформирован портфель ценных бумаг или его часть. В данном случае на передний план выходит вопрос о соответствии сроков привлечения источников с одной стороны, и сформированных на их основе вложений средств, с другой стороны.

Риск портфеля — это возможность (а точнее, степень возможности), что наступят обстоятельства, при которых будут понесены потери, вызванные инвестициями в портфель ценных бумаг, а также операциями по привлечению ресурсов по формированию портфеля. Портфельный риск — понятие агрегированное, которое, в свою очередь, включает многие виды конкретных рисков: риск ликвидности, кредитный риск, риск селекции и т. п. [2].

Наиболее типичное управление конечной целью которого является достижение прибыльности портфеля т.е. превышение доходов от инвестиции в ценные бумаги над расходами на привлечение денежных ресурсов, требующихся для этих вложений, при обеспечении ликвидности портфеля. Однако вполне возможны ситуации, когда инвестор создавая сеть дочерних предприятий и, расширяя, таким образом, сферу своего влияния, формирует неприбыльный и неликвидный портфель, надеясь через некоторое время окупить затраты.

Конкретные портфели ценных бумаг могут иметь:

— односторонний целевой характер, если предпочтение отдается одной цели;

— сбалансированный характер, если имеется в виду, что портфель аккумулирует ценные бумаги, приобретенные исходя из разных задач, и в целом его содержание соответствует балансу целей;

— бессистемный характер, если приобретение ценных бумаг осуществляется хаотично, без ясно выраженной целевой функции.

Чтобы создать работающий портфель ценных бумаг (ЦБ), инвестору необходимо, во-первых, максимально ясно сформулировать цель создания портфеля. Нужно четко представлять себе что важнее: регулярное получение дивидендов, или рост активов. Однако в настоящее время на фондовом рынке сложилась такая ситуация, когда в связи с почти полным отсутствием как выплат дивидендов (дивидендной истории эмитентов), так и информации об их возможном размере в сочетании с полной неопределенностью экономической обстановки в стране, целью институциональных инвесторов может быть только рост стоимости портфеля в краткосрочном периоде. Нужно также четко представлять, на какой риск готов пойти инвестор ради получения прибыли и ниже какой величины прибыли нежелательно опускаться. Эта величина должна как минимум гарантировать возврат инвестиций с учетом прогнозируемой на период инфляции.

Во-вторых, западные практики предлагают обращаться к инвестиционным консультантам и менеджерам, которые составят индивидуальный портфель инвестора, либо предложат на выбор один из типовых портфелей (при недостатке средств). При выборе фирмы — консультанта рекомендуется принимать во внимание показатели ее деятельности (доходы предлагаемых портфелей, величины потерь в периоды неблагоприятной конъюнктуры, диапазон используемых инвестиционных инструментов, внимание к клиенту, способность доходчиво объяснить принимаемые решения), а также доступность консультанта.

Методика формирования портфеля ценных бумаг инвестором представляет собой последовательность выполняемых им действий.

Прежде чем сформировать портфель инвестору необходимо:

— изучить перечень ценных бумаг, обращаемых на фондовом рынке (ФР) Украины, оценить их достоинства и недостатки через критерий безопасности, доходности и роста;

— иметь первичную информацию об эмитентах и состоянии ФР;

— определиться с выбором типа портфеля и количественным составом входящих активов;

— иметь общее представление о возможностях диверсификации портфеля, через соотношение спроса и предложения при изменении цен и объема инвестиций.

Управление портфелем ЦБ должно начинаться с:

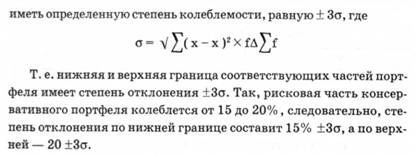

— оценки динамики цен по скупке и продаже, входящих в портфель активов, и уровня их колеблемости;

— расчета уровня доходности ЦБ, составляющих портфель;

— определения требуемого уровня прибыльности, позволяющего учесть уровень риска вложения средств;

— расчета действительной стоимости акций, позволяющей выяснить целесообразность приобретения ЦБ;

— выяснения срока окупаемости акций.

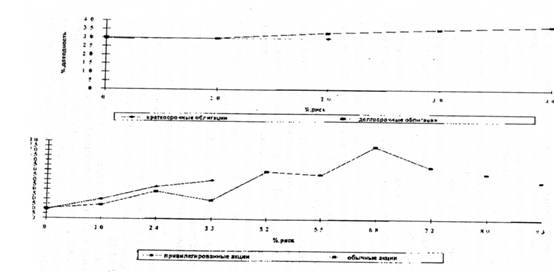

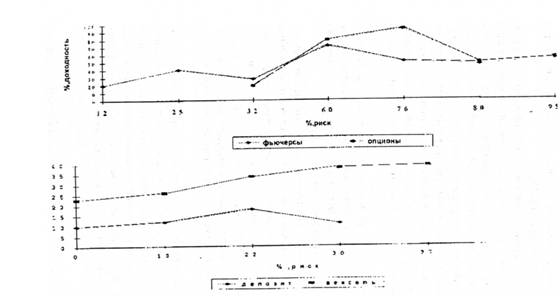

Начальным этапом формирования портфеля ЦБ является оценка имеющихся финансовых инструментов. Из рассмотренных в главе 14 ценных бумаг наиболее устойчивыми в плане доходности и риска являются облигации. Примем государственные краткосрочные облигации за эталон и представим графически зависимость параметров доходности и риска по другим видам ценных бумаг (рис. 13.12,13.13).

Следовательно, по обычным акциям, фьючерсам и опционам исследуемая взаимосвязь носит стихийный характер и определяется, в первую очередь, уровнем инфляции, изменением курса доллара и направлениями вложений инвесторов. Остальные инструменты фондового рынка носят относительно стабильный характер.

Рис. 13.12. Соотношение рисков и доходности по облигациям и акциям разных видов

Рис. 13.13. Соотношение рисков и доходности по депозитам, векселям и производным финансовым инструментам

С формированием и ведением портфеля ценных бумаг в общем виде связаны следующие риски [2,19]:

1. Капитальный — представляет собой общий риск на все вложения в ценные бумаги, риск того, что инвестор не сможет их в целом высвободить, вернуть, не понеся потерь. Анализ капитального риска сводится к оценке того, стоит ли вообще иметь дело с портфелем ценных бумаг, или лучше вложить средства в иные формы активов (прямые денежные инвестиции, недвижимость, валюту и т. д.). Наглядный пример реализации капитального риска — падение рынка ценных бумаг в России в конце 1991 г., в Украине в конце 1994 г., обесценившие в значительной мере многие фондовые портфели.

2. Селективный риск — риск неправильного выбора ценных бумаг для инвестирования, в сравнении с другими видами бумаг при формировании портфеля. Этот риск, связанный с неверной оценкой инвестиционных качеств ценных бумаг.

3. Временной риск — риск покупки или продажи ценной бумаги в неподходящее время, что неизбежно влечет за собой потери. Существуют общие закономерности движения курсов (на развитых и наполненных фондовых рынках), например, сезонные колебания (ценные бумаги торговых, сельскохозяйственных и других сезонных предприятий), циклические колебания (движение курсов ценных бумаг в различных фазах макроэкономических воспроизводственных циклов).

4. Риск законодательных изменений — риск, который может привести, например, к необходимости перерегистрации выпуска ценных бумаг, изменению условий или заменам выпусков и вызывающий существенные дополнительные издержки и потери для эмитента и инвестора. Эмиссия ценных бумаг рискует оказаться недействительной, может неблагоприятно измениться правовой статус посредников по операциям с ценными бумагами.

5. Риск ликвидности — связанный с возможностью потерь при реализации ценной бумаги из-за изменения оценки ее качества. Риск ликвидности сейчас является одним из самых распространенным на украинском рынке. Ценные бумаги, приобретенные весной-летом 1994 г. в разгар ажиотажа по ценам в 4-5 раз выше номинала, продавались весной 1995 г. по существенно более низким курсам. Рынок отказался видеть в них товар.

6. Рыночный риск — риск потерь от снижения стоимости ценной бумаги в связи с общим падением рынка.

7. Кредитный или деловой риск, когда эмитент, выпустивший долговые ценные бумаги, окажется не в состоянии выплачивать процент по ним или основную сумму долга. Наиболее характерным примером такого риска являются государственные долговые обязательства (замораживание выплат по внутреннему займу для населения 1982 г., неподтвержденность товарных выплат по целевому беспроцентному займу для населения 1990 г.).

8. Инфляционный риск — когда при высокой инфляции доходы, получаемые инвесторами доходами от ценных бумаг, обесценятся быстрее, чем вырастут, и инвестор понесет реальные потери. В мировой практике давно замечено, что высокий уровень инфляции разрушает рынок ценных бумаг, хотя разработано довольно много способов снижения инфляционного риска.

9. Процентный риск — риск потерь, которые могут понести инвесторы в связи с изменениями процентных ставок на рынке. Рост рыночного уровня процента ведет к понижению курсовой стоимости, при повышении процента может начаться массовый сброс ценных бумаг, эмитированных под более низкие фиксированные проценты.

10. Отзывной риск — риск потери для инвестора в случае, если эмитент отзовет отзывные облигации в связи с повышением фиксированного уровня процентных выплат по ним над текущим рыночным процентом.

11. Региональный риск особенно свойственный монопродуктовым районам.

12. Отраслевой риск, связанный со спецификой отдельных отраслей. С позиции этого вида риска все отрасли можно классифицировать на подверженные циклическим колебаниям (конструкционных материалов, производство оборудования и др.) и менее подверженные циклическим колебаниям (производство товаров для населения и продовольствия). Кроме того, можно классифицировать отрасли на "умирающие", стабильно работающие, быстрорастущие. Отраслевые риски проявляются в изменениях инвестиционного качества и курсовой стоимости ценных бумаг, и соответствующих потерю инвесторов, в зависимости от принадлежности отрасли к тому или иному типу и правильности оценки этого фактора инвестором.

13. Риск предприятия—схожий с отраслевым риском и во многом производный от него. Вместе с тем, свой вклад в изменение рисков вносит тип предприятия.

14. Валютный риск — связанный с вложениями в валютные ценные бумаги, обусловленный изменениями курса иностранной валюты.

Эффективно разместить все средства трудно, поэтому при формировании портфеля ценных бумаг инвестор должен обладать первичной информацией о:

— динамике курсов акций и изменениях других финансовых инструментов;

— финансовом положении предприятий, выпускающих ценные бумаги;— графике выплаты дивидендов и их размере;

— сравнительной динамике курсов акций и фондового индекса;

— статистике отраслевых циклов (группа показателей характеризующих особенности кризиса, депрессии, подъема отрасли);

— еженедельной динамике изменения индекса инфляции.

Следующим этапом формирования портфеля ценных бумаг является выбор его типа. Все активы, составляющие портфель, делятся на две части: рисковую (спекулятивную) и консервативную. Схема соотношения частей соответствующих типов портфелей может иметь вид, представленный в табл. 13.19.

Табл.13.19. Соотношение частей портфеля ценных бумаг

Спекулятивная (рисковая) часть предполагает включение высокодоходных и высокорисковых активов (акций, фьючерсов, опционов), консервативная часть базируется на наличии облигаций, векселей, депозитных сертификатов в портфеле ценных бумаг, которые менее доходны, но одновременно и менее рискованы.

При оценке доходности портфеля в целом исходят из степени доходности и рискованности отдельных активов, составляющих рисковую и консервативную часть уровня инфляции и времени нахождения активов в портфеле. Так, в агрессивном портфеле доходность будет самой высокой, но и самой рисковой. Данный портфель рассчитан на получение быстрой, одноразовой прибыли.

Среднерисковый (рисковый) и консервативный портфели формируют свою доходность, исходя из среднеарифметической величины доходности, рассчитанной по каждому активу составляющему данный портфель. Консервативную часть портфеля составляют относительно стабильные по доходности активы. Т.е. основное влияние должно быть уделено величине доходности активов, составляющих рисковую часть, т.к. данную часть активов представляют, в основном, акции, то их доходность необходимо определять исходя из величины дивидендов на акцию; изменения курсовой стоимости акций.

Доходность рискового портфеля будет выше консервативного. Данные типы портфелей по процентному соотношению составляющих частей могут варьировать. Система подбора входящих в портфель активов носит вероятностный характер, поэтому и процентные соотношения согласно нормального закона распределения будет

Из рассмотренных трех типов портфелей, агрессивный практически не подвергается какому-либо серьезному анализу, поэтому остановимся на консервативном и рисковом портфелях.

Иногда портфели ценных бумаг, в зависимости от целей, которые стоят перед ними подразделяются на:

— портфели роста — ориентированы на акции, быстро растущие на рынке в курсовой стоимости. Цель таких портфелей — приращение капитала инвесторов, поэтому владельцам портфелей дивиденды могут выплачиваться в небольшом размере либо вообще не выплачиваться;

— портфели дохода — ориентированны на получение высоких текущих доходов. Отношение стабильно выплачиваемого процента и курсовой стоимости ценных бумаг, входящих в такой портфель, выше среднерыночного. Следовательно, их курсовая стоимость растет намного медленней;

— портфели рискованного капитала — состоят преимущественно из ценных бумаг молодых компаний или предприятий агрессивного типа, выбравших стратегию быстрого расширения на основе универсализации, новой технологии и выпуска новой продукции;

— сбалансированные портфели частично состоят из ценных бумаг, быстро растущих в курсовой стоимости, а частично из высокодоходных ценных бумаг. Таким образом, цели приращения капитала и получения высокого дохода, общие риски оказываются сбалансированными;

— в специализированных портфелях ценные бумаги объединены не по общему целевому, а по более частным критериям, например: портфели стабильного капитала и дохода (в американской практике это однородные портфели кратко- и среднесрочных депозитных сертификатов);портфели краткосрочных фондов (состоящие из краткосрочных ценных бумаг); портфели средне- и долгосрочных фондов с фиксированным доходом (сформированные, как правило, из облигаций); региональные или отраслевые портфели; портфели иностранных ценных бумаг. Структура больших портфелей ценных бумаг отражает определенное сочетание интересов инвесторов, а также консолидирует в той или иной форме описанные риски по отдельным ценным бумагам. Это позволяет рассматривать портфель как целостный объект управления, что предполагает: определение задач, стоящих перед портфелем в целом; разработку и реализацию стратегий по выполнению этих задач.

В международной практике специальные рейтинговые агентства анализируют ценные бумаги, обращающиеся на рынке, с позиций их инвестиционного качества. Понятие инвестиционного качества — это оценка того, насколько ценная бумага ликвидна, низкорискована при стабильной курсовой стоимости, способности приносить проценты, превышающие или находящиеся на уровне среднерыночного процента. По мере снижения рисков, которые несет в себе данная бумага, растет ее ликвидность и падает доходность. Это правило проявляется лишь при усреднении на значительном массиве случаев, но оно позволяет создать шкалу изменения инвестиционных качеств по видам ценных бумаг.

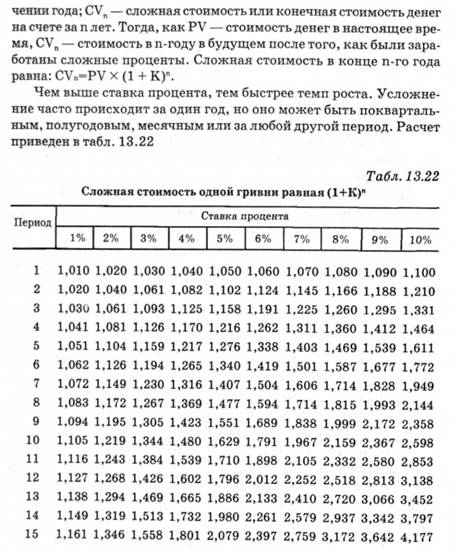

Различные инвестиции в различные ценные бумаги приносят разную прибыль через какое-то время, поэтому для их сравнения необходимо все будущие доходы свести к общей временной основе.

Предположим, инвестиция в 100 грн дает ежегодно 5% прибыли. При обозначении РУ — текущая стоимость денег или начальная сумма; К — процент прибыли; I — прибыль, получаемая в те-

Если необходимо получить конкретную сумму по окончанию периода, например, для покупки запланированной ценной бумаги, пользуются дисконтированием. Нахождение текущей стоимости (или дисконтированной величины), есть обратный процесс к усложнению и предыдущее уравнение можно легко преобразовать

Предыдущее уравнение было выведено из логически последовательного ряда, установленного в таблице. Уравнение только представляет в математической форме шаги, отмеченные в табл. 13.23

Табл. 13.23. Определение текущей стоимости

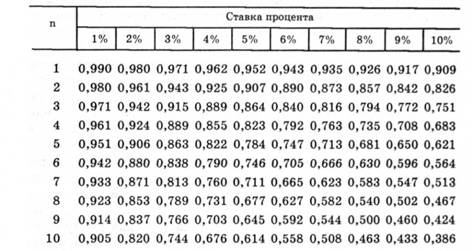

Фактор текущей стоимости процента (PVIFk,n) в основном уравнении дисконтирования или определения текущей стоимости, был найден как обратная величина фактора сложных процентов (CVIFk,n) для тех же k и n:

Например, фактор сложных процентов при 5% ставке через пять лет, согласно таблице, составляет 1,276. Фактор текущей стоимости при 5% ставке через пять лет должен быть величиной, обратной 1,276:

Найденный таким образом РУ1Рк,п должен соответствовать PVIFk,n, представленному в таблице.

Обратная зависимость между текущей стоимостью и сложной стоимостью позволяет найти текущую стоимость двумя путями — умножением и делением. Таким образом, текущая стоимость 1000 гривен через 5 лет. дисконтированных по ставке 5% равна:

Во втором варианте видно, почему текущая стоимость будущей суммы падает, когда увеличивается ставка. Сравнивая современную и сложную стоимость, следует заметить, что вертикальное пересечение находится в 1,0 в каждом случае, но фактор сложных процентов растет, а фактор текущей стоимости процентов падает. Причина этого заключается в том, что фактор текущей стоимости является обратной величиной фактора сложных процентов. Несмотря на то, что финансовые решения в основном включают постоянные суммы, некоторые важные решения касаются неравномерных движений наличности. В частности, инвестирование в обыкновенные акции обычно подразумевает неравномерные и многообещающе растущие выплаты по дивидендам через какое-то время. Поэтому необходимо рассмотреть изменяющиеся потоки выплат. Т.к. в расчетах в основном применяются текущая стоимость, а не сложная сумма или другие показатели, текущую стоимость неравномерного потока будущих периодов находят как сумму текущих стоимостей отдельных составляющих этого потока. Текущую стоимость денежных поступлений можно найти, используя уравнения для ежегодного дохода.

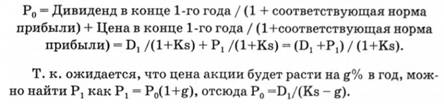

Обыкновенные акции обеспечивают ожидаемый в будущем поток движения наличности, а их цену находят подобно цене других финансовых активов, а именно как текущую стоимость будущего потока доходов. Ожидаемое движение наличности состоит из дивидендов, ожидаемых в каждом t- году, и суммы средств, которые планируют получить при продаже акций в конце года п, включающую в себя прибыль от первоначального инвестирования плюс доход с прироста капитала (или минус потери капитала). Если предприятие будет держать акции в своих активах один год и если, как ожидается, цена акций будет расти при ставке g, то стоимость акций в данный момент Р0 определяется как текущая стоимость дивиденда, ожидаемого в конце года D1, плюс текущая стоимость ожидаемой цены акции в течение одного года с настоящего момента, Р0:

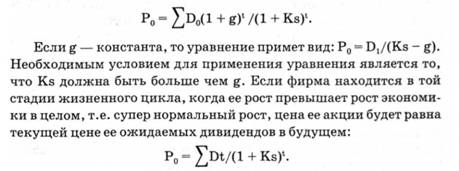

Это уравнение представляет текущую стоимость ожидаемых дивидендов и цену акции в конце года, дисконтированную при соответствующей норме прибыли. Бели тепы роста измеряются темпом, при котором снижается рост дивидендов, и будущий рост ожидается равным нулю, то цена акции определяется по той же самой формуле, которая будет выведена для бессрочной облигации. Исходя из этого, норма прибыли по акции, которая не имеет перспектив роста, есть просто доход от дивиденда. Но в развитой экономике прибыль и дивиденды у большинства компаний растут. В целом этот рост продолжается с тем же темпом, что и совокупный общественный продукт. В этом случае текущая цена Ро определяется следующим образом:

Но в супер нормальном случае ожидаемый темп роста не является постоянным и падает в конце этого периода. Такая фирма имеет низкий дивидендный доход и высокий ожидаемый доход с прироста капитала.

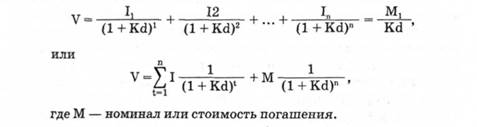

Существует два основных вида облигаций: бессрочные, по которой платятся проценты ежегодно и не имеется срока погашения, и регулярные, имеющие определенные даты погашения.

Стоимость бессрочной облигации вычисляется следующим образом:

Если у облигации конкретный срок погашения, ее стоимость можно рассчитать следующим образом:

Когда купонная ставка процента облигации равна текущей ставке процента, облигация продается по ее номиналу. Если купонная ставка превышает текущую ставку, то облигация будет продаваться с премией выше номинала, и она будет продаваться со скидкой ниже номинала, если текущая ставка превышает купонную ставку. Купонная ставка по новой облигации обычно устанавливается равной "текущей ставке процента" для сравниваемых ценных бумаг в день выпуска облигации. Поскольку рыночные ставки процента могут изменяться, цены находящихся в обращении облигаций, изменяются в обратном направлении, и чем дольше срок погашения облигации, тем больше изменение цены в ответ на изменение рыночной ставки процента. Таким образом, даже если опасность невыполнения обязательств по двум облигациям одинаковая, то облигация с большим сроком погашения подвергается большему риску от роста ставок процента.

Бели портфель содержит два или более видов ценных бумаг, то риск такого вложения меньше, поскольку при повышении курса одной ценной бумаги курс другой может понизиться и колебания могут взаимно погасится.

Как уже указывалось, финансовый риск связан с неопределенностью эффективности операции в момент заключения сделки, обусловленной невозможностью прогноза цены в будущем. Вложив средства в один вид ценных бумаг, инвестор попадает в зависимость от колебания их курсовой стоимости. Бели произойдет вложение в ценные бумаги нескольких видов, то эффективность также будет зависеть от курсовых колебаний, но не от каждого курса, а усредненного. Средний же курс, как правило, колеблется меньше, поскольку при повышении курса одной из ценных бумаг, курс другой — может понизиться, и колебания могут взаимно погасится.

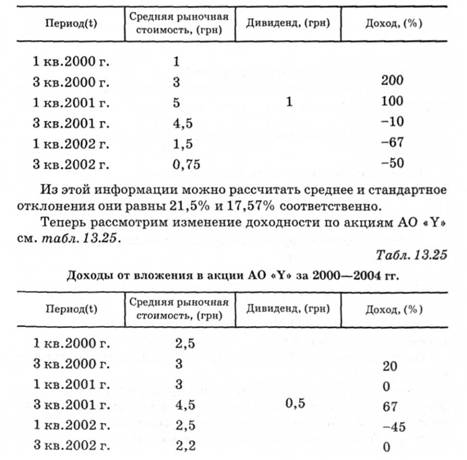

Рассмотрим пример: доходы от вложения в акции АО "X" в течение 2000-2002 гг., приведенные в таблице 13.24.

Табл. 13.24. Доходы от вложения в акции АО "X" за 2000—2002 гг.

Эта акция имеет тот же средний доход, как и акция АО " X ", но стандартное отклонение в изменении прошлых цен равно 10,83. Если инвестировать в равных пропорциях в оба вида ценных бумаг, среднее значение дохода составит 21,5%, но риск не будет равен среднему значению рисков. Для его определения применяются следующие формулы

Именно эта величина характеризует неопределенность, риск связанный с вложением в портфель ценных бумаг.

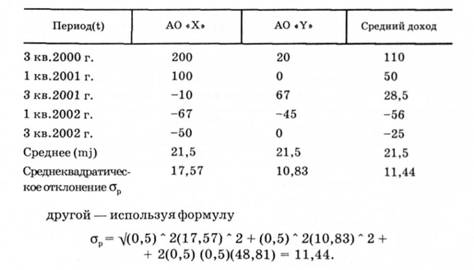

Рассмотрим для начала модель двух инвестиций. Мы имеем данные о доходности и среднем риске по двум видам ценных бума! за период 2000—2002 гг. Допустим, деньги вложены равными доля ми во все ценные бумаги, в нашем случае в акции АО "X" и АО "Y", Есть два способа, с помощью которых мы можем подойти к определению риска такого портфеля: первый — это создать набор портфельных доходов простым комбинированием двух инвестиций в каждый период, найти средний доход каждого полугодия, и затем рассчитать стандартное отклонение результирующих доходов, как это представлено в табл. 13.26"

Табл. 13.26. Комбинация двух наборов доходов

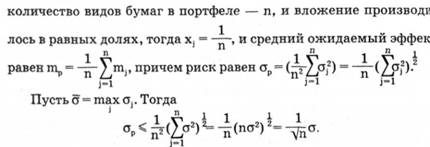

Вариант вложения в два вида ценных бумаг был рассмотрен потому, что таким образом принципы портфельной диверсификации могут быть описаны более наглядно. Однако, обычно фондовый портфель состоит из большего количества видов бумаг. Если

следовательно при росте числа n видов ценных бумаг, включенных в портфель, риск портфеля ограничен и стремится к нулю при n стремящейся к бесконечности. Этот результат известен в теории вероятностей, как закон больших чисел, а в теории финансового рынка — как эффект диверсификации. Данный результат выведен с учетом предположения о независимости эффектов.

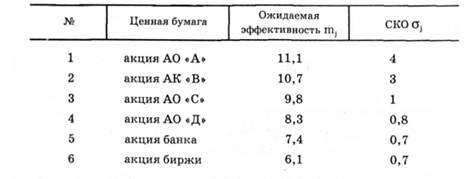

Рассмотрим, как пример, инвестиционный портфель из ценных бумаг, наиболее часто встречающихся в котировках фондового отдела Харьковской товарной биржи, полагая, что эффективности данных ценных бумаг, взаимно некоррелированы. Ожидаемые значения эффективностей и их среднеквадратичное отклонение (СК) приведены в табл. 13.26.

Табл. 13.26. Ожидаемые значения эффективностей и СКО ценных бумаг анализируемого портфеля

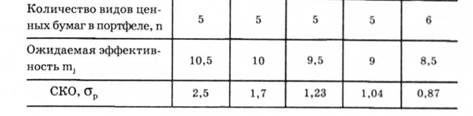

Рассмотрим различные комбинации данных бумаг в портфеле. Допустим, портфель сформирован из равного количества ценных бумаг первых двух видов, трех видов, и т.д. Используя формулы, рассчитываем ожидаемые эффективности и СКО таких портфелей. Данные расчетов представлены в табл. 13.27.

___ Табл. 13.27

Как видно из таблицы 13.27, по мере диверсификации портфеля, т.е. увеличения количества видов ценных бумаг, ожидаемая эффективность уменьшается с гораздо меньшей скоростью, чем риск от вложения (СКО). В данном случае вложение в 6 видов ценных бумаг позволило снизить риск почти втрое при потере ожидаемой эффективности всего на 20%.

Но так как портфель сформирован из ценных бумаг отечественных финансовых компаний, считать их эффективность некоррелируемыми не совсем верно, потому что данные компании находятся под влиянием равных внешних факторов. Поэтому рассмотрим как отражается корреляция на эффективности портфеля.

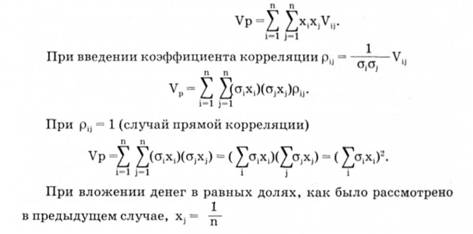

При учете корреляции дисперсия портфеля равна

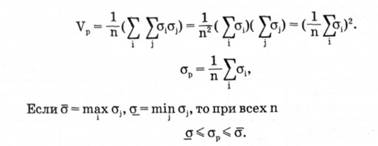

При полной корреляции диверсификация не дает положительного эффекта: риск портфеля оказывается равен среднему риску от отдельных вложений и не стремится к нулю с увеличением числа видов ценных бумаг.

Положительная корреляция между эффективностями двух ценных бумаг имеет место, когда курс обеих определяется одним и тем же внешним фактором, причем изменение этого фактора действует в одну и ту же сторону.

Полная обратная корреляция между эффективностями двух ценных бумаг — достаточно редкое явление. Однако возможны такие ситуации, когда изменения эффективности кредитования под залог, вызванные случайным возникновением пожара, полностью компенсируются выплатами по страховому полису. Наиболее реальными являются ситуации, когда нет ни прямой, ни полной обратной корреляции, но разумная диверсификация приводит к снижению риска без потери ожидаемой эффективности.

Любой вид рискованных ценных бумаг можно характеризовать двумя величинами: ожидаемой эффективностью и мерой риска — вариацией или среднеквадратичным отклонением эффективности от ожидаемой. Эти же величины можно вычислить для любого портфеля ценных бумаг, если известны ковариации между эффективностями.

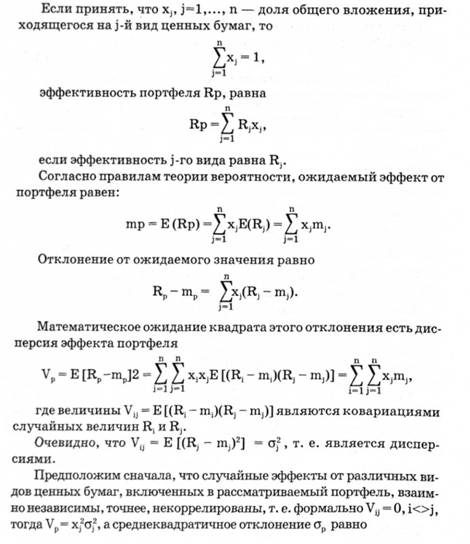

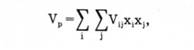

Ожидаемая эффективность и вариация портфеля будут зависеть от его структуры, т. е. доли исходного капитала, вложенной в каждый вид ценных бумаг. Пусть xj—доля капитала, вложенного в ценные бумаги j-го вида. Тогда можно свести задачу выбора оптимальной структуры портфеля к следующей математической проблеме.

Найти хi минимизирующие вариацию эффективности портфеля

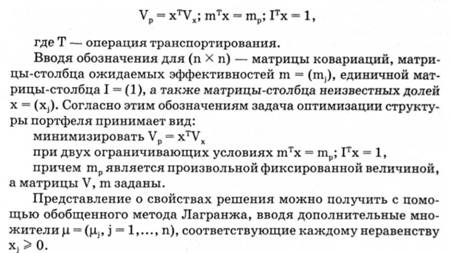

Если Xi > 0, то это означает рекомендацию вложить долю наличного капитала в ценные бумаги вида j. Если хj < 0, то это означает рекомендацию взять в долг ценные бумаги этого вида в количестве — xj (на единицу наличного капитала), т. е. участвовать в операции типа short sale. Если таковые невозможны, то приходится вводить дополнительное требование: Xj не должны быть отрицательными. Задача допускает явное решение, только если отсутствуют ограничения неотрицательности переменных. Построим его с помощью метода множителей Лагранжа, представив уравнения в матричной форме:

Из приведенных рассуждений вытекают следующие качественные особенности портфеля. С увеличением требуемой ожидаемой эффективности вклады в каждую ценную бумагу меняются линейно, если возможна быстрая ее продажа, или кусочно-линейно, если такие операции запрещены. Некоторые вклады растут (это относится к более эффективным, но и более рисковым ценным бумагам), некоторые уменьшаются (менее эффективные и менее рисковые ценные бумаги).

Мера риска оптимального портфеля возрастает с ростом требуемой ожидаемой эффективности. При наличии капитала, взятого в долг, можно сформировать портфель с любой ожидаемой эффективностью, но при этом риск будет неограниченно расти.

Если же взятие в долг невозможно, то предельная ожидаемая эффективность портфеля совпадает с эффективностью той ценной бумаги, эффективность которой самая большая, (в нее вкладывается весь наличный капитал). Если же имеется несколько видов таких предельно эффективных (но и рисковых) ценных бумаг, то капитал распределяется (диверсифицируется) между ними.

Кроме рисковых ценных бумаг на рынке имеются и безрисковые (или почти безрисковые) типа государственных обязательств с фиксированным доходом.

Поэтому и на практике и в теории главная задача — правильное распределение капитала между безрисковыми и рисковыми вложениями.

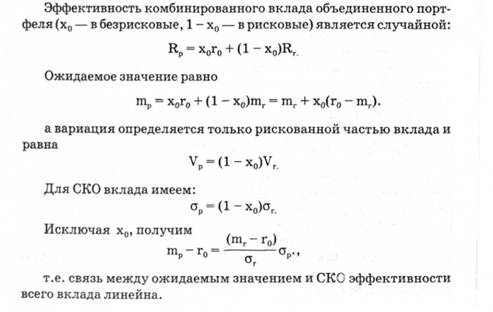

Пусть r0 — эффективность безрискового вложения, а ожидаемая эффективность какого-либо портфеля рисковых ценных бумаг равна mp (и она выше r0).

Неизвестна доля капитала х0, которую надо вложить в безрисковые ценные бумаги.

Если весь капитал инвестируется в безрисковые ценные бумаги, то эффективность равна г0, а риск равен нулю; если весь наличный капитал вложить в рисковые ценные бумаги, то ожидаемая эффективность равна mr, а СКО равно σ. Любому же промежуточному решению (0< х0 <1) соответствует одна из точек на отрезке прямой, связывающей предельные, простые решения. Однако если возможно брать безрисковые ценные бумаги в долг (х0 <0), то достижима и любая ожидаемая эффективность, сопровождаемая соответственно растущим риском.

Главный вывод в том, что если имеется возможность выбирать не только между заданным рисковым портфелем и безрисковыми ценными бумагами, но и одновременно выбирать структуру рискового портфеля, то оптимальной окажется только одна такая структура, не зависящая от склонности инвестора к риску.

14. ЭКОНОМИЧЕСКИЙ РИСК

14.1. Роль риска в становлении рыночной экономики. Условия возникновения рисковой ситуации

14.2. Основные понятия теории риска. Характерные черты риска

Ситуация риска

14.3. Классификация рисков. Полезность и мера риска

Полезность риска

Мера риска

14.4. Психология риска и коллективный риск

Свойства личности и решения, связанные с риском