Одним из важнейших видов внутренних рисков деятельности любого производителя в условиях рыночной экономики является кредитный риск. Он возникает в процессе делового общения предприятия с его кредиторами, контрагентами, различными контактными аудиториями. Уровень кредитного риска определяется степенью кредито- и платежеспособности предприятия.

Под платежеспособностью понимается способность государства, юридического или физического лица своевременно и полностью выполнять свои платежные обязательства, вытекающие из торговых, кредитных или иных операций денежного характера, а также перед своими контрагентами. Кредитоспособность - это наличие предпосылок для получения кредита, способность возвратить его. Кредитоспособность заемщика характеризуется показателями, свидетельствующими о его аккуратности при расчетах по ранее полученным кредитам, текущем финансовом положении и способности мобилизовать свои денежные средства. Таким образом, кредитоспособность - более узкое понятие по сравнению с платежеспособностью. Но деление кредитного риска на кредитный и платежный, на наш взгляд, не является актуальным, нужно оперативно оценивать возможность и целесообразность предоставления кредитов клиентам, а также анализировать платежеспособность прочих контрагентов. Поэтому оценка кредитоспособности требует применения соответствующего анализа для выявления уровня кредитного риска и выработки предложений по его снижению.

Анализ кредитного риска предприятия начинается с качественной оценки производителя, которая проводится кредитными учреждениями еще до решения вопроса о возможности и условиях выдачи кредита, т.е. позволяет предвидеть способность и готовность клиента вернуть взятые им в долг средства в соответствии с условиями кредитного договора, а также в некоторых случаях оценивать обоснованность и целесообразность кредитных вложений и дальнейших отношений между заемщиком и кредитором (продолжение, прекращение кредитования, применение санкций к неаккуратным заемщикам).

Уровень кредитного риска для реальных и потенциальных клиентов выявляют с помощью определенного набора стандартных коэффициентов и индексов. Основным методом анализа является "Экспресс-анализ". Само его название показывает, что он является текущим и регулярным. Поэтому он проводится с использованием ПЭВМ и различных экономико-математических методов (ЭММ).

Коэффициент автономии (Кa) выражается отношением общей суммы собственных средств к активу финансового баланса предприятия.

Величина собственного капитала складывается из суммы уставного капитала, дополнительных вкладов учредителей, дооценки товарно-материальных запасов, величины резервного капитала. Оптимальное значение Ка = 0,5. Некоторые экономисты считают, что его величина должна быть равна 0,6. Это означает, что сумма собственных средств предприятия должна быть больше половины всех его средств. Ка является краеугольным камнем анализа деловой активности совместных, малых, средних, акционерных и прочих предприятий, поскольку характеризует интересы учредителей, владельцев акций и кредиторов. При анализе кредитного риска в западной практике считают, что коэффициент автономии желательно поддерживать на достаточно высоком уровне, так как он отражает стабильную финансовую структуру именно тех средств, которой отдают предпочтение кредиторы. Она выражается в невысоком удельном весе заемного капитала и более высоком уровне фондов, обеспеченных собственными средствами. Это снижает уровень кредитного риска, так как является защитой от больших потерь в периоды депрессии и гарантией получения кредита.

Анализ этого коэффициента в динамике дает возможность прогнозировать финансовую устойчивость производителя.

При анализе кредитного риска в западной практике считают, что коэффициент автономии желательно поддерживать на достаточно высоком уровне, т.к. он отражает стабильную финансовую структуру именно тех средств, которой ожидают предпочтение кредиторы. Она выражается в невысоком удельном весе заемного капитала и более высоком уровне фондов, обеспеченных собственными средствами. Это снижает уровень кредитного риска, т. к, является защитой от больших потерь в периоды депрессии и гарантией получения кредита. Анализ этого коэффициента в динамике дает возможность прогнозировать финансовую устойчивость производителя.

При анализе уровня кредитного риска производителей используется коэффициент маневренности (Км).

Он рассчитывается как отношение собственного оборотного капитала (ξ дебиторской задолженности и запасов товарно-материальных ценностей за минусом кредиторской задолженности и задолженности по ссудам) к собственному капиталу предприятия.

Величина этого коэффициента также не должна быть меньше 0,5. С его помощью анализируют эффективность использования собственных средств производителя, следя за состоянием запасов товарно-материальных ценностей (их величина и стоимость) и своевременным погашением дебиторской и кредиторской задолженности. Коэффициент маневренности указывает на уровень средств предприятия, т.е., какая часть собственного капитала не закреплена в ценностях иммобильного характера и находится в форме, более или менее позволяющей свободно маневрировать этими средствами. Здесь необходимо отметить, что для облегчения вычисления коэффициента маневренности статьи актива и пассива баланса предприятия подлежат группировке по следующей схеме. В зависимости от степени ликвидности активы предприятия разделяют на две большие группы: мобильные средства (оборотные активы) и иммобилизованные средства (вне оборотные активы).

В состав оборотных активов входят денежные средства и ценные бумаги, дебиторская задолженность и величина запасов товарно-материальных ценностей. В эту же группу активов следует включать такие статьи, как "Расходы будущих периодов" и "предстоящие доходы". Запасы товарно-материальных ценностей включают производственные запасы, запасы товаров, реализуемых без переработки и остатки готовой продукции. Они могут быть проанализированы вместе или раздельно.

К иммобилизованным средствам относят долгосрочные инвестиции, реальный основной капитал и нематериальные активы.

Долгосрочные инвестиции представляют собой суммы, отвлеченные из оборота кредитования и переданные в распоряжение других предприятий и учреждений либо для получения стабильных доходов в виде процента на займы и долгосрочные кредиты, либо с целью влияния инвестора на другие предприятия.

Реальный основной капитал, включая и оценку "недвижимости", принято считать ориентиром в оценке размеров и масштабов производителя. Его размеры обычно составляют не менее 50% всей суммы активов баланса.

Нематериальные активы могут быть представлены статьями расходов, произведенных либо в организационных целях (они получили название расходов по обустройству), либо с целью обеспечить предприятию получение дохода, превышающего среднюю норму прибыли. В их состав входят: цена предприятия, патенты, лицензии, товарные знаки, концессии. Они оцениваются либо по себестоимости, либо в условных денежных единицах.

В зависимости от специфики предприятия и конкретной ситуации можно сгруппировать статьи, актива и пассива баланса по-другому.

Статьи актива баланса группируются следующим образом:

1 группа - высоколиквидные средства, включающие денежные средства в кассе, на расчетном счете, валютном счете, прочих счетах в банках.

2 группа - менее ликвидные средства, включающие расчеты с дебиторами (за товары, услуги, векселя, полученные с бюджетом, и др.). Полученную сумму дебиторской задолженности надо уменьшить на величину безнадежной задолженности.

3 группа - низколиквидные средства, включающие запасы и затраты. При этом ближе всех к денежным средствам стоит готовая продукция, дальше всех - производственные запасы.

4 группа - неликвидные средства, к которым относятся основные средства, нематериальные активы, капитальные вложения, т.е. величина реального основного капитала.

Важным итогом определения уровня кредитных рисков предприятия является исчисление коэффициента абсолютной ликвидности (Кал). Он определяет степень мобильности активов производителя, обеспечивающую своевременную оплату задолженности, и выражается отношением высоколиквидных средств к краткосрочной задолженности.

Модификацией Кал является коэффициент ликвидности (Кл), который представляет отношение суммы средств высокой и средней ликвидности к краткосрочной задолженности.

Ориентировочно Кял должна быть не меньше 0,5, Т.е. на каждую гривню краткосрочных обязательств должно приходиться не меньше 50 коп. денежных средств и дебиторской задолженности.

Коэффициент иммобилизации (Кям) или коэффициент реальной стоимости основных фондов (ОФ), представляет собой отношение реального основного капитала или стоимости ОФ (за вычетом износа) к итогу баланса предприятия. Этот показатель служит для определения эффективности использования средств, имеющихся в распоряжении предприятия с точки зрения их применения в предпринимательской деятельности, а также определяет принадлежность заемщика к той или иной отрасли производства. Обычно величина этого коэффициента не должна превышать 0,6.

Коэффициент модернизации (Кмд) - это отношение суммы начисленной амортизации к первоначальной стоимости всего основного капитала производителя, включая нематериальные активы (цена предприятия, патенты и лицензия, товарные знаки, расходы на освоение новых технологий производства и др.). Он характеризует интенсивность высвобождения средств, вложенных в основные фонды. Оптимальное значение Кмд - 0,3-0,5. Его величина зависит от специфики предприятия и отрасли, состояния основных Фондов и прочих.

Для определения уровня кредитного риска необходимого проанализировать коэффициент покрытия инвестиций (Кпи), который характеризует часть актива баланса, финансируемую за счет устойчивых источников, а именно собственных средств, средне- и долгосрочных заемных обязательств.

Анализ составляющей Кп, а именно краткосрочной задолженности эффективнее всего проводить на основе данных банковских операций: остаток средств на расчетном счете, просроченная задолженность банку по ссудам, просроченная задолженность поставщикам, просроченная задолженность рабочим и служащим по зарплате.

Необходимо отметить, что Кп и Кл, содержат разную информацию только в числителе, т.к. Кп включает и запасы товарно-материальных ценностей. В процессе анализа уровня кредитного риска целесообразно сопоставить эти два коэффициента. Нормальным следует считать отношение коэффициента покрытия к коэффициенту ликвидности как 4:1. Если данное соотношение нарушено за счет увеличения коэффициента покрытия, то это может свидетельствовать о существовании сверхнормативных или скрытых запасов товарно-материальных ценностей, большом объеме незавершенного производства, приписках, неучтенном браке, разного рода потерях и т.д.

Недостаток ликвидных средств указывает на задержку платежей по текущим операциям, что снижает ликвидность баланса. Причинами недостатка ликвидных средств могут быть: убытки от текущей деятельности предприятия в сумме, превышающей амортизационные отчисления; чрезвычайные убытки и убытки прошлых лет; уценка ликвидных средств; капитальные вложения сверх накопленной для этой цели суммы; излишние вложения в долгосрочные инвестиции.

Излишек средств явление также нежелательное. При его наличии оборотные активы используются с меньшим эффектом. Причины излишков ликвидных средств: накопление прибыли без расширения капитальных вложений; накопление амортизации как следствие задержки замены амортизационных объектов.

Заемщик должен стремиться регулировать наличие ликвидных средств в пределах оптимальной потребности в них, которая для каждого конкретного предприятия зависит от следующих факторов: размера предприятия и объема его деятельности (чем больше объем производства и реализации, тем больше запасы товарно-материальных ценностей); отрасли промышленности и производства (спрос на продукцию и скорость поступления платежей от ее реализации); длительности производственного цикла (величины незавершенного производства); времени, необходимого для возобновления запасов материалов (продолжительности их оборота); сезонности работы предприятия; общей экономической конъюнктуры.

Оптимальная потребность предприятия в ликвидных средствах должна находиться на уровне, когда они примерно в два раза превышают краткосрочную задолженность.

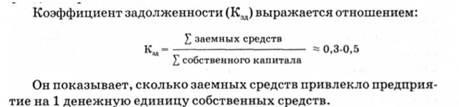

Коэффициент задолженности характеризует зависимость производителя от внешних займов. Чем больше показатель, тем больше долгосрочных обязательств и тем рискованнее сложившаяся ситуация. Чем меньше вероятность, что заемщик сможет выплатить по своим обязательствам, тем выше уровень кредитного риска и вероятность банкротства.

Критерии измерения финансового риска и способы его снижения

Управление финансовыми рисками

15.6. Внешнеэкономическая деятельность и риск