Дана система є методом використання нормо-годин І базових коефіцієнтів, а для контролю нормативів часу - використання принципу "стелі" і "викупу" норми. Розрахунки в межах системи "імпрошейр" починають з нормо-годин. Це виробничий час, необхідний для виробництва одиниці продукції. В нього не включають непродуктивну роботу (простої, переміщення матеріалів тощо). Нормо-час обчислюють за такою формулою:

Для кожного виду продукції є свій норматив часу. Вказаний норматив використовують для обчислення загальних витрат праці за нормою шляхом помноження питомої норми на кількість вироблених одиниць. У випадку виробництва декількох видів продукції, ці добутки підсумовують і одержують сумарні нормативні витрати праці. Базовий коефіцієнт продуктивності (БКП) обчислюють шляхом ділення відпрацьованих людино-годин з урахуванням допоміжних робіт на сумарні нормативні витрати праці:

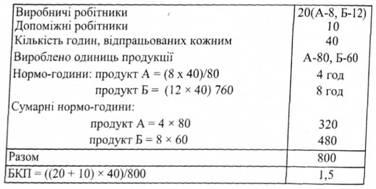

В таблиці 3.9 показано приклад розрахунку БКП для підприємства, що виробляє два види продукції (А і Б).

Премії нараховують, використовуючи БКП. Приклад розрахунку премії наведено нижче:

а) Вироблено продукції і відпрацьовано часу:

Продукт А — 100 одиниць;

Продукт Б - 50 одиниць;

БКП =1,5 (з таблиці 3.9);

Відпрацьовано людино-годин — 50.

б) Розрахунок премії:

Продукт А: 4 год. х 100 одиниць х 1,5 = 600;

Продукт Б: 3 год. х 50 одиниць х 1,5 = 600;

Нормогодини "імпрошейр" 1200;

Фактично відпрацьовано годин 950;

Збережено годин 250;

Преміальні години (0,5 х збережені години) 125;

Премія = (125/ 90) х 100 = 13,2%.

Таблиця 3.9. Обчислення базового коефіцієнта продуктивності

Важливою особливістю системи "Імпрошейр" є встановлення "стелі" продуктивності - 30% понад норму. Постійне перевищення "стелі" веде до перегляду норм часу. Але це не дестимулює робітників, тому що компанія "викуповує" норми у вигляді одно термінових виплат робітникам. Для того, щоб розпочати поділ вигід, пов'язаних з підвищенням продуктивності, кожний тиждень обчислюють чотиритижневі кумулятивні підсумки дня фактично відпрацьованих годин і годин "імпрошейр" на основі БКП для кожного товару. На базі цих підсумків можна визначити заощаджені години і частку, що належить робітникам (процент премії). Якщо надлишок перевищує 30%, години, заощаджені понад 30%, "відкладають" на майбутнє для використання в тих випадках, коли приріст продуктивності нижче 30%-ної стелі. Коли робітники і адміністрація приходять до висновку, що продуктивність постійно перевищує стелю, і впевнені в тому, що такий стан збережеться, використовують процедуру "викупу". Від цього виграють обидві сторони [18].

Приклад розподілу заробітної плати в умовах колективного підряду

Розрахунок виконаємо для дільниці гірничодобувного підприємства з підземним видобутком залізної руди (Кривбас). Планові й фактичні місячні показники по дільниці наведені нижче (цифри умовні):

Показники | Одиниця | План | Факт |

1.Виробництво продукції 2.Кубажн і роботи 3.Погонажні роботи 4.Вміст корисного компонента (заліза) | тис.т куб.м м % | 40 900 100 53 | 42 840 105 53,2 |

Розрахункова ціна одиниці продукції - 30 грн/т. Розрахункові нормативи на створення розрахункових сум тарифного фонду оплати праці (ТФОП):

- кубажні роботи-41,1 грн/куб.м.,

- виробництво продукції - 0,51 грн/т.,

- погонажні роботи - 127,6 грн/м.

Всі витрати по дільниці, крім заробітної плати, за звітний місяць становили 1053780 грн. Встановлені доплати (скидки) за відхилення вмісту заліза в товарній продукції в розмірі 1,5% на 1% відхилень. Коригування фонду оплати праці при перевиконанні або невиконанні плану становить 1 % на 1 % плану.

Розрахунки розподілу фонду оплати праці дільниці здійснюються в такій послідовності.

1) Визначимо розрахункову виручку дільниці:

30 грн/т х 42000т = 1260000 грн.

2) Доплата за перевищення вмісту заліза в готовій продукції на (53,2 - 53,0) = 0,2% : ((30 х 0,2 х 1,5)/100) х 4200 = 3780 грн.

3) Визначаємо фонд споживання дільниці:

1250000 + 3780 - 105380 = 210000 грн.

4) Виконання плану робіт по товарній продукції становить: (42000/40000) х 100 = 105% Оскільки за кожний відсоток перевиконання плану ми повинні збільшити фонд оплати праці теж на 1%, то при перевиконанні на 5% цей фонд повинен збільшитися на 210000 х 0,05 = 10500грн.

5) Виконання плану з кубажних робіт дорівнює:

(840/900) х 100 = 93,3%

6) Таким чином, скоригований фонд оплати праці буде становити:

210000 + 10500 - 14070 = 206430 грн.

7) Розрахуємо суми тарифного фонду оплати праці (за встановленими нормативами):

- на кубажні та погонажні роботи:

(840 x41,1)+ (105 х 127,6) = 47920 грн;

- на виробництво товарної продукції:

4200x0,51 = 21420 грн;

- сума посадових окладів та надбавок керівникам і спеціалістам дільниці дорівнює 22700 грн. (розрахункове).

Разом тарифний фонд оплати праці дільниці:

47920 + 21420 + 22700 = 92040 грн.

8) Сума виплат за нічні та вечірні години праці, за керівництво бригадами, оплата відпусток та інші індивідуальні виплати розрахункове становлять 52000 грн. (в межах 40-57% від тарифного фонду оплати праці).

9) Заохочувальний фонд оплати праці колективу дільниці:

206430 - 92040 - 52000 = 62390 грн.

10) Для розподілу заохочувального фонду серед розрахункових груп працівників дільниці (робітників, зайнятих виробництвом товарної продукції, на кубажних і погонажних роботах, а також керівників, службовців і спеціалістів) здійснюється коригування розрахункових сум з використанням таких нормативних базових коефіцієнтів, що запроваджуються за умови виконання планових завдань:

-кубажні і погонажні роботи - 1,3;

-виробництво товарної продукції - 1,25;

-для керівників і спеціалістів при виконанні плану з товарної продукції і кубажних робіт - 1,52, а при невиконанні плану кубажних робіт - 1,26.

Визначимо частку заохочувального фонду, що припадає на одиницю розрахункової суми:

623907 (47920 х 1,3 + 21420 х 1,-25 + 22700 х 1,26) = 0,5302 грн/грн. Отже, заохочувальний фонд для груп працівників:

-робітників на кубажних і погонажних роботах:

47920 х 1,3 х 0,5302 = 33029 грн; —робітників виробництва продукції:

21420 х 1,25 х 0,5302 = 14196 грн; - керівників та спеціалістів дільниці:

227000 х 1,26 х 0,5302 = 15165 грн;

Перевірка: 33029+ 14196+ 15165 = 62390 грн.

Розподіл заохочувальних (преміальних) сум між працівниками кожної групи може здійснюватися відповідно до особистого внеску кожного.

Стимулююча функція

Особливості системи стимулювання в Японії

3.3.6. Регулювання поведінки

3.3.7. Збагачення праці

3.3.8. Партисипативність (залучення працівників)

3.4. Контроль

3.4.1. Загальні положення

3.4.2. Процес контролю

3.4.3. Роль людини в процесі контролю