Інформація про рух грошових коштів дозволяє користувачам фінансової звітності оцінити здатність підприємства генерувати грошові кошти та ефективно їх використовувати.

Інформація про рух грошових коштів покращує зіставність результатів діяльності різних підприємств, оскільки усуває вплив різних підходів до обліку подібних операцій та подій. Звіт про рух грошових коштів - це єдиний фінансовий звіт, який складається на касовій основі.

Зміст звіту про рух грошових коштів

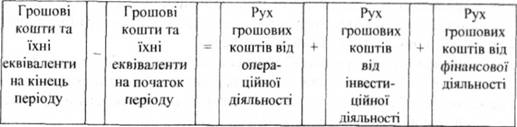

Звіт про рух грошових коштів надає інформацію про зміни грошових коштів підприємства та їх еквівалентів протягом певного періоду в результаті його операційної, інвестиційної та фінансової діяльності.

Грошові кошти складаються з готівки в касі та з депозитів до запитання.

Еквіваленти грошових коштів - це короткострокові високоліквідні інвестиції, які вільно конвертуються в певні суми грошових коштів і для яких властивий незначний ризик зміни вартості.

Надходження/вибуття грошових коштів від операційної діяльності визначається, головним чином, тими господарськими операціями, які генерують основну частину доходу підприємства, тобто беруть участь у визначенні чистого прибутку або збитків.

Приклади руху грошових коштів від операційної діяльності:

а) надходження від реалізації товарів і надання послуг;

б)надходження у вигляді роялті, гонорарів, комісійних та інші надходження;

в) виплати постачальникам товарів та послуг;

г) виплати працівникам, а також виплати за їх дорученням;

д) надходження/виплати страховою компанією у вигляді премій, претензій, ануїтетів та інших видів страхової допомоги;

е) сплата/відшкодування податку на прибуток (за виключенням випадків, коли такі операції можна віднести до фінансової або інвестиційної діяльності);

є) надходження і виплати за дилерськими контрактами.

Інформацію про рух грошових коштів від інвестиційної діяльності слід розкривати окремо, що дозволить судити про механізм здійснення витрат на ресурси, необхідні для генерування майбутнього прибутку і майбутнього потоку грошових коштів. Приклади руху грошових коштів від інвестиційної діяльності:

o виплати на придбання основних засобів, нематеріальних активів та інших довгострокових активів. Такі виплати включають також інвестиції на розробку і будівництво основних засобів власними силами підприємства;

o надходження від реалізації основних засобів, нематеріальних активів та інших довгострокових активів;

o виплати на придбання власного капіталу або боргових інструментів інших підприємств, а також часток у спільних підприємствах (окрім виплат на придбання інструментів, які визнаються еквівалентами грошових коштів або утримуються для перепродажу);

o надходження від реалізації власного капіталу або боргових інструментів інших підприємств, а також часток у спільних підприємствах (окрім виплат на придбання інструментів, які визнаються еквівалентами грошових коштів або утримуються для перепродажу);

o аванси видані і позики, надані третім особам (окрім авансів і позик фінансових установ);

o аванси отримані і погашення позик, наданих третім особам (окрім авансів і позик фінансових установ);

o виплати за ф'ючерсним і форвардним контрактами, опціонами і контрактами "своп", окрім випадків, коли такі контракти укладаються з метою перепродажу або виплати за ними класифікуються як фінансова діяльність;

o надходження за ф'ючерсним і форвардним контрактами, опціонами і контрактами "своп", окрім випадків, коли такі контракти укладаються з метою перепродажу або надходження за ними класифікуються як фінансова діяльність.

Інформацію про рух грошових коштів від фінансової діяльності слід розкривати окремо, що дозволить спрогнозувати ймовірність висунення претензій щодо майбутніх потоків грошових коштів з боку тих, хто надає капітал підприємству.

Приклади руху грошових коштів від фінансової діяльності: 1. Надходження від випуску акцій або інших інструментів власного капіталу;

2. Виплати власникам для придбання або викупу раніше випущених акцій підприємства;

3. Надходження від випуску незабезпечених боргових зобов'язань, позик, векселів, облігацій, іпотек, а також інших коротко- або довгострокових позик;

4. Погашення позик;

5. Виплати грошових коштів орендарям для зменшення існуючої заборгованості, пов'язаної з фінансовою орендою.

Форма звіту про рух грошових коштів

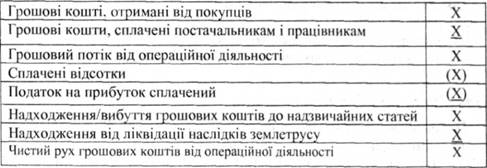

Згідно з вимогами МСБО-7 підприємство звітує про рух грошових коштів від операційної діяльності, використовуючи прямий або непрямий метод.

Форма Звіту за прямим методом, за допомогою якого розкриваються

основні класи валових надходжень і валових виплат грошових коштів, наведена у табл. 12.9.

Таблиця 12.9. Форма Звіту про рух грошових коштів

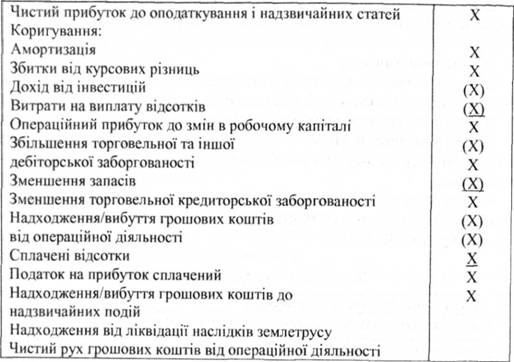

За непрямим методом чистий прибуток/збиток коригується згідно з впливом операцій не грошового характеру, будь-яких відрахувань або нарахувань минулих або майбутніх надходжень/виплат грошових коштів від операційної діяльності, а також згідно зі статтями доходів або витрат, пов'язаних з потоком грошових коштів від інвестиційної або фінансової діяльності.

Приклад форми Звіту за непрямим методом наведено у табл. 12.10.

Таблиця 12.10. Форма Звіту про рух грошових коштів

Примітки до фінансових звітів

Зміст приміток до фінансових звітів

Форма приміток до фінансових звітів

Взаємозв'язок фінансових звітів

12.3. Методи бухгалтерського обліку

12.4. Постановка і реструктуризація управлінського обліку в організації

12.4.1. Управлінський облік у системі управління організацією

12.4.2. Елемент систем управлінського обліку

12.4.3. Процес постановки управлінського обліку