Звіт про прибутки та збитки є звітом, в якому доходи підприємства співвідносяться з його витратами для визначення прибутку/збитку. Він відображає результати операцій підприємства за певний період (як правило, за рік).

Форма звіту про прибутки та збитки

Звіт про прибутки та збитки має, як мінімум, містити рядки, які відображають такі суми:

o дохід;

o результати операційної діяльності;

o фінансові витрати;

o частку в прибутках і збитках асоційованих компаній і спільних підприємств, інвестиції в які обліковуються за методом участі в капіталі;

o витрати на податок на прибуток;

o прибуток або збиток від звичайної діяльності;

o надзвичайні витрати;

o частку меншості;

o чистий прибуток або збиток за період.

Підприємство також має розкривати у Звіті про прибутки та збитки або у примітках показники прибутку на акцію і суму дивідендів на акцію, оголошену або запропоновану за період, який охоплюють фінансові звіти.

Підприємству слід подавати Звіт про прибутки та збитки на основі класифікації витрат за їх характером або за функцією. Вибір методу подання залежить від історичних та галузевих факторів, а також від характеру підприємства.

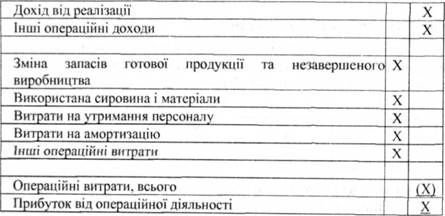

Метод класифікації витрат за їх характером

За цим методом витрати у Звіті про прибутки та збитки об'єднуються згідно з їх характером (наприклад, амортизація, витрати матеріалів, транспортні витрати, заробітна платня, витрати на рекламу).

Форма звіту, складеного на основі класифікації витрат за їх характером, наведена у табл. 12.5:

Таблиця 12.5. Звіт про прибутки та збитки

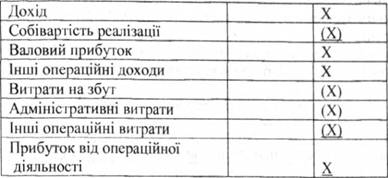

Метод функціональної класифікації витрат або "собівартості реалізації"

Витрати класифікують згідно з їх функціями як частину собівартості реалізації, витрати на збут або адміністративну діяльність. Ця класифікація надає користувачам більш прийнятну інформацію, ніж класифікація витрат за їх характером. Однак розподіл витрат за їх функціями може бути довільним і вимагати професійного судження.

Приклад форми Звіту про прибутки та збитки на основі функціональної класифікації витрат наведено у табл. 12.6.

Підприємство, яке класифікує витрати за їх функціональним призначенням, має розкривати додатково інформацію про характер цих витрат, включаючи амортизацію та витрати на утримання персоналу.

Таблиця 12.6. Звіт про прибутки та збитки

Звіт про зміни у власному капіталі

Звіт про зміни у власному капіталі надає користувачам додаткову інформацію про зміни, які виникли у власному капіталі за період між двома датами балансу.

Зміст звіту про зміни у власному капіталі

Зміни власного капіталу підприємства за період між двома датами балансу відображають збільшення (зменшення) його чистих активів за період.

Форма звіту про зміни у власному капіталі

МСБО-1 вимагає від підприємств розкривати наведену нижче Інформацію в окремому компоненті фінансових звітів:

o чистий прибуток або збиток за період;

o кожну статтю доходів або витрат, прибутків або збитків, і загальну суму цих статей, які згідно з іншими МСБО, відображаються безпосередньо у складі власного капіталу;

o кумулятивний вплив змін облікової політики і виправлень суттєвих помилок, припущених під час складання фінансових звітів за попередні звітні періоди.

На додаток до цього, такому підприємству слід розкривати або в цьому компоненті фінансових звітів, або в примітках:

а) операції з капіталом між власниками і виплати власникам;

лишок нерозподіленого прибутку або непокритого збитку на початок звітного періоду, на дату балансу і його зміни за період;

в) залишок на початок періоду, на дату балансу і всі зміни за період за кожним класом капіталу, емісійного доходу і резервів, а також їх зіставлення.

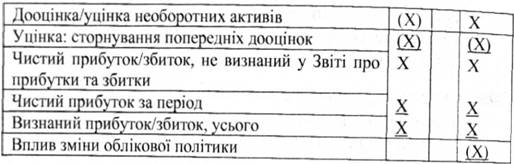

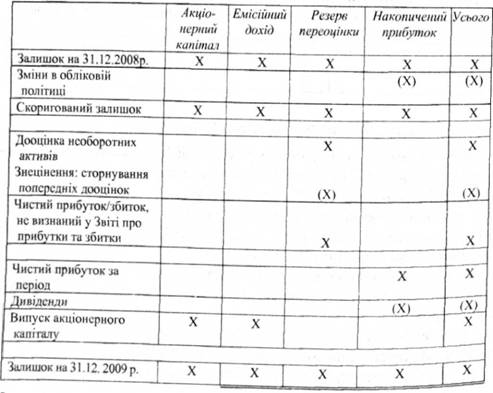

Існують два можливих засоби виконання цих вимог - Звіт про визнані прибутки і збитки або Звіт про зміни у власному капіталі (табл. 12.7,12.8).

Таблиця 12.7. Форма Звіту про визнані прибутки і збитки

Таблиця 12.8. Форма Звіту про зміни у власному капіталі

Звіт про рух грошових коштів

Зміст звіту про рух грошових коштів

Приклади руху грошових коштів від операційної діяльності:

Примітки до фінансових звітів

Зміст приміток до фінансових звітів

Форма приміток до фінансових звітів

Взаємозв'язок фінансових звітів

12.3. Методи бухгалтерського обліку

12.4. Постановка і реструктуризація управлінського обліку в організації