Найбільш важлива інформація про фінансовий стан, фінансові результати і зміни у фінансовому стані підприємства міститься у фінансових звітах. Вони включають мінімальний обсяг інформації (тільки якісної) про деякі суттєві статті.

Однак за кожною цифрою фінансових звітів стоїть кількісна і, що більш важливо, якісна інформація, не розкрита в самих звітах. Наприклад:

o операційне середовище;

o ризики, з якими зустрічається підприємство (зовнішні та внутрішні);

o оцінка можливих наслідків таких ризиків;

o облікова політика, яка використовується при складанні фінансових звітів;

o облікові оцінки та припущення;

o деталізація деяких показників фінансових звітів і коментарі до них;

o наміри та зобов'язання підприємства;

o події після дати балансу, які можуть значною мірою вплинути на рішення користувачів;

♦ інша фінансова і нефінансова інформація.

Примітки забезпечують користувачів додатковою інформацією, не розкритою у фінансових звітах (деталізація агрегованих цифр тощо), але яка є необхідною для правдивого та справедливого подання.

Зміст приміток до фінансових звітів

У примітках до фінансових звітів підприємству слід розкривати:

o інформацію про основу підготовки фінансових звітів і конкретні облікові політики, які застосовуються для обліку значних операцій та подій;

* інформацію, яка вимагається МСБО, але не наведена у фінансових звітах;

o додаткову інформацію, яка не наведена у фінансових звітах, але необхідна для справедливого подання.

Примітки допомагають користувачам зрозуміти фінансову звітність і порівняти її з фінансовою звітністю інших підприємств (табл. 12.11).

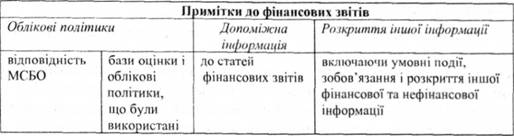

Таблиця 12.11. Примітки до фінансових звітів

Форма приміток до фінансових звітів

Примітки до фінансових звітів можуть бути надані у вигляді опису або цифрової інформації.

Фінансові звіти складаються відповідно до Міжнародних стандартів бухгалтерського обліку. Фінансові звіти підготовлені на основі історичної собівартості за виключенням основних засобів, цінних паперів на продаж і інвестиційної нерухомості, які були переоцінені.

Цифровий приклад (табл. 12.12).

Примітки до фінансових звітів слід складати систематизовано. До кожної статті Балансу, Звіту про прибутки та збитки необхідно робити перехресні посилання на будь-яку інформацію у примітках, яка з ними пов'язана.

Таблиця 12.12. Фінансові доходи і витрати. (Примітки до статті Звіту про прибутки та збитки умовної фірми) /млн. грн./

2008 | 2007р. | |

Доход від інвестицій, наявних для продажу | ||

Дохід від дивідендів | 25 | 27 |

Відсотковий дохід | 230 | 215 |

Інший фінансовий дохід | 27 | 24 |

Курсові різниці | (29) | (25) |

Витрати на виплату відсотків | (43) | (82)' |

Інші фінансові витрати | (54) | (34) |

Усього | 156 | 125 |

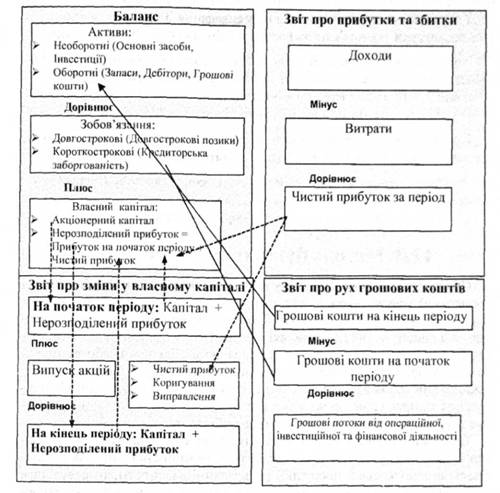

Взаємозв'язок фінансових звітів

Фінансова звітність - це комплект, який складається з чотирьох звітів (Балансу, Звіту про прибутки і збитки, Звіту про зміни у власному капіталі, Звіту про рух грошових коштів), а також приміток до них. Між звітами існує взаємозв'язок, який слід розуміти користувачам (рис. 12.7).

Це необхідно, оскільки такий взаємозв'язок є важливим для сприйняття користувачами звітів і приміток не окремо, а як єдиного цілого.

1. Баланс

Активи = Зобов'язання + Власний капітал;

Власний капітал = Акціонерний капітал + Нерозподілений прибуток.

Нерозподілений прибуток = Прибуток поточного періоду (Чистий прибуток) + Прибуток попереднього періоду (Нерозподілений прибуток на початок періоду).

2. Звіт про прибутки та збитки

Чистий прибуток = Доходи - Витрати

Таким чином, ланкою, що пов'язує Баланс зі Звітом про прибутки та збитки, є чистий прибуток, включений до власного капіталу. Однак підприємство може залучати додатковий капітал або формувати резерви з нерозподіленого прибутку, робити коригування нерозподіленого прибутку на початок періоду - у всіх цих випадках величина змін нерозподілено - то прибутку буде відрізнятися від величини чистого прибутку. Подібні зміни відображаються у Звіті про зміни у власному капіталі.

Рис. 12.7. Схема взаємозв'язку фінансових звітів

3. Звіт про зміни у власному капіталі

Власний капітал на кінець періоду = Власний капітал на початок періоду + Зміни нерозподіленого прибутку на початок періоду + Чистий прибуток за період + Зміни в капіталі.

Таким чином, Звіт про зміни у власному капіталі має ланки, що пов'язують Баланс зі Звітом про прибутки та збитки.

4. Звіт про рух грошових коштів

Звіт про рух грошових коштів відображає грошові потоки підприємства від операційної, інвестиційної та фінансової діяльності.

При застосуванні непрямого методу складання Звіту про рух грошових коштів ланками, що пов'язують Баланс зі Звітом про прибутки та збитки, є:

Грошові кошти на кінець періоду (Баланс на початок періоду) = +/- Чистий прибуток за період (Звіт про прибутки та збитки) +/- Коригування +/- Грошові потоки від інвестиційної діяльності +/- Грошові потоки від фінансової діяльності.

При застосуванні прямого методу складання Звіту про рух грошових коштів ланками, що пов'язують Баланс зі Звітом про прибутки та збитки, є:

Грошові потоки за період = Залишок на кінець періоду (Баланс) +/- відповідні Доходи/Витрати за період (Звіт про прибутки та збитки) - Залишок на початок періоду (Баланс).

Взаємозв'язок фінансових звітів

12.3. Методи бухгалтерського обліку

12.4. Постановка і реструктуризація управлінського обліку в організації

12.4.1. Управлінський облік у системі управління організацією

12.4.2. Елемент систем управлінського обліку

12.4.3. Процес постановки управлінського обліку

13. ПЕРЕВІРКИ КОНТРОЛЮЮЧИХ ОРГАНІВ

13.1. Класифікація фіскальних, контролюючих та правоохоронних органів

13.2. Органи податкової служби