Для порівняння та відбору інноваційних проектів використовуються різноманітні показники. При цьому показників як абсолютних, так і відносних, для аналізу якості інноваційних проекті в може використовуватись дуже багато, і чим глибше проводиться цей аналіз, тим ширший склад показників, за якими порівнюють проекти.

Для розрахунку економічних показників, які використовують у процесі відбору проектів, застосовують декілька кількісних методів. Більшість із них пов'язані з фінансовими аспектами проектів і базуються на використанні кошторисно-фінансових показників. У процесі дослідження виявлено, що кількісні методи частіше застосовуються у малих дослідних закладах, ніж у великих. Це, безсумнівно, є наслідком більш високої питомої ваги розробок у дослідних програмах невеликих дослідних закладів.

Фінансові чинники відіграють більш значну роль у показниках оцінки проектів, ніж науково-технічні, хоча останні (прогнози витрат, потреби у кадрах та імовірності наукового успіху) можуть бути зроблені з достатнім ступенем точності. Однак в окремих випадках науково-технічні фактори можуть зайняти більш почесне місце у процесі відбору проектів, ніжте, яке відводиться їм у багатьох випадках.

Незалежно від того, чи використовуються кількісні методи, є деякі суттєві питання, які мають остаточно вирішуватись лише на основі досвіду та інтуїції особи, яка проводить відбір. Серед найбільш важливих суб'єктивних міркувань, очевидно, можна назвати такі, як ставлення до проекту вищого керівництва, ентузіазм і добросовісність дослідників, наукова кваліфікація, можливість залучення кадрів та інтуїція керівництва підприємства.

На етапі інвестиційного забезпечення інноваційних підприємницьких проектів обґрунтовують обсяги інвестування, джерела надходження інвестицій, можливість залучення конкретних інвесторів тощо. При інвестуванні доцільно орієнтуватись на теперішню і майбутню вартість капіталу, що буде сприяти врахуванню ризиків і захисту інвестицій. Виходячи з цього, інноваційні підприємницькі проекти мають бути спрямовані на вирішення таких завдань, як забезпечення високих темпів економічного розвитку підприємства за рахунок підвищення ефективності його діяльності. Це економічне зростання забезпечується завдяки розробці і впровадженню у виробництво інноваційних підприємницьких проектів, у процесі чого реалізується довгострокова стратегічна діяльність підприємства і отримання максимального рівня доходів (прибутків) від розробки і реалізації інноваційних підприємницьких проектів. При цьому прибуток є основним узагальнюючим фінансовим показником, який характеризує результати, отримані не тільки від інвестицій, вкладених у розробку та реалізацію інноваційних проектів, але й усієї господарської діяльності підприємства.

Важливу роль у цьому процесі відіграє мінімізація підприємницьких ризиків, пов'язаних з розробкою і реалізацією інноваційних підприємницьких проектів. Підприємницькі ризики дуже різноманітні і характерні для всіх форм підприємницької діяльності та напрямків інвестування. При прийнятті управлінських рішень, пов'язаних із реалізацією окремих інноваційних підприємницьких проектів, слід значно обмежити підприємницькі ризики і пов'язані з ними фінансові витрати; забезпечити фінансову стійкість і платоспроможність підприємства в процесі розробки і реалізації інноваційних підприємницьких проектів. Цей напрямок діяльності пов'язаний із вилученням фінансових ресурсів у великих розмірах і, як правило, на тривалий період. Це може привести до зниження платоспроможності підприємства за поточними господарськими операціями, несвоєчасного виконання боргових зобов'язань перед партнерами, державним бюджетом тощо, тобто створити передумови для банкрутства. Тому при формуванні фінансових джерел, необхідних для розробки і реалізації інноваційних підприємницьких проектів, слід заздалегідь прогнозувати, який вплив це буде мати на фінансову стійкість підприємства.

Багато уваги треба приділити знаходженню шляхів прискорення реалізації інноваційних підприємницьких проектів. Запропоновані до реалізації проекти мають бути виконані у найкоротший термін, виходячи із таких міркувань: прискорення термінів розробки і реалізації інноваційних підприємницьких проектів сприяє прискоренню економічного розвитку підприємства загалом; що швидше реалізується програма розробок і впровадження інноваційних підприємницьких проектів, тим швидше формується додатковий грошовий потік у вигляді прибутку від інвестицій і амортизаційних відрахувань.

Сучасні ринкові умови розвитку економіки України вимагають, щоб при розробці та подальшому впровадженні у виробництво результатів інноваційних підприємницьких проектів також враховувалось конкурентне середовище, у якому перебуває підприємство. Так, у працях А. В. Козаченка, М. П. Афанасьєва, М. Г. Долинської і І. А. Соловйова підкреслюється важливість цього питання у підвищенні конкурентоспроможності кожного підприємства. Конкурентне середовище характеризується комплексом факторів, які взаємопов'язані між собою. Процес впливу кожного фактора на формування конкурентного середовища є достатньо складним, а іноді вони суперечать один одному. Дія цих факторів на інтенсивність конкурентної боротьби, на її стан детально розглянуті у праці А. В. Козаченко.

Розв'язання проблеми зіставлення витрат на реалізацію інноваційних підприємницьких проектів і результатів, отриманих від їх впровадження, вимагає подальших наукових досліджень і прикладних розробок, адже вона пов'язана з фінансовим ризиком.

Слід відзначити, що спроби обґрунтування кошторису на розробку та реалізацію інноваційних підприємницьких проектів призвели до того, що для цієї мети було запропоновано ряд складних формул і моделей. Деякі з них знайшли практичне застосування в умовах промислових досліджень і використовуються для визначення суми коштів, які асигнують на науково обґрунтовані розробки. Найбільш поширені із них такі метод зворотного розрахунку, метод розрахунку прибутковості капітальних вкладень, методи, які базуються на співвідношеннях і тенденціях, методи дослідження операцій та інші.

Метод зворотного розрахунку був запропонований Ральфом X. Менлі як спосіб адекватності кошторису на розробку і реалізацію проектів. Загалом він виходить із передумови, що кінцевий прибуток повинен складати суму, яка була б достатньою для покриття витрат на ці роботи, на будь-які нові споруди і обладнання, необхідні для виробництва і збуту нової продукції. Щоб провести зворотній розрахунок, необхідно, насамперед, оцінити ці фактори, а потім, після обліку максимального періоду окупності, визначити витрати, які, можуть бути затрачені на розробку і реалізацію інноваційних підприємницьких проектів.

Метод зворотного розрахунку найкраще використовувати в розробках або дослідженнях прикладного характеру. Цей метод є достатньо простим і не дуже відрізняється від загальноприйнятих методик складання кошторису.

Метод розрахунку прибутковості капітальних вкладень - часто використовують для загальної перевірки кошторису: заявок на розробку і реалізацію інноваційних підприємницьких проектів. Він базується на формулі прибутковості капітальних вкладень. Ця формула зазвичай використовується у дослідних роботах на рівні підприємств, керівники яких затверджують кошторисні заявки відділів та підрозділів з розробки проектів. Формула, на якій базується цей метод, має вигляд:

де П0 - очікуваний річний прибуток для компенсації витрат на розробку і реалізацію інноваційних підприємницьких проектів, грн.;

7И - загальні річні інвестиції на розробку і реалізацію інноваційних підприємницьких проектів, грн.;

НП- бажана річна норма прибутковості капіталовкладень, %;

С__ - сумарні річні витрати на розробку та реалізацію інноваційних підприємницьких проектів, грн.

Сутність формули полягає в тому, що очікуваний дохід, який залишився після покриття вартості розробки і реалізації інноваційного проекту, повинен забезпечити хоча б мінімальну норму прибутку на інвестиції. Якщо перенести фактор прибутку в праву частину і поміняти знаки, то отримаємо:

Формулу можна використовувати для загальної перевірки кошторису на розробку і реалізацію інноваційних підприємницьких проектів підприємства, її корисність для такої перевірки підтверджується й іншими дослідниками, які займаються проблемами розробки і реалізації науково - обґрунтованих проектів. Використання цієї формули дає відповідь на питання про те, скільки коштів слід вкласти у розробку і реалізацію інноваційних підприємницьких проектів протягом року без втрат для норми прибутковості. Головна увага керівників підприємств має звертатися на те, щоб дослідна програма не виходила за встановлені для неї кошторисні межі.

Одним із можливих способів задоволення потреби в більш об'єктивному методі розрахунку оптимальної суми коштів, які необхідно витратити на розробку і реалізацію інноваційних підприємницьких проектів, є визначення співвідношень і тенденцій між вартістю науково-дослідних обґрунтувань і контрольованою долею ринку, торговельними витратами, капітальними та іншими незалежними змінними. Метод, який ґрунтується на співвідношеннях і тенденціях, був запропонований Бертоном В. Діном та С. С. Сингуптою.

При оцінці інновацій і відборі інноваційних проектів також може використовуватись співвідношення обсягів реалізації нової і старої продукції, яке для зручності може бути показане у вигляді відношення загальних обсягів реалізації до реалізації обсягів старої продукції. Розрахунок загального валового доходу, отриманого від реалізації нової продукції у цьому році, і загального валового доходу від продукції, удосконаленої і випущеної на ринок в наступні роки, дозволить отримати цифри, які необхідні для розрахунку співвідношення сукупних обсягів реалізації до старих обсягів реалізації продукції.

Відношення у часі між витратами на науково-дослідне обґрунтування інноваційних підприємницьких проектів і доходами від реалізації продукції встановити важко. Сьогоднішні науково-дослідні обґрунтування проектів можуть дати результати у вигляді нової продукції у майбутньому, через кілька років або взагалі ніколи. Щоб отримати приблизне співвідношення між витратами на наукові дослідження і обсягами реалізації нової продукції, відношення сукупних обсягів реалізації щодо старих обсягів реалізації і сукупні витрати на науково-дослідне обґрунтування інноваційних підприємницьких проектів зіставляються одне з одним.

Оцінка інноваційних підприємницьких проектів проводиться й засобами перспективного аналізу. Перспективний аналіз та оцінка таких проектів здійснюються в умовах як визначених ситуацій, так і невизначених, а також у конфліктних та ризикованих умовах. При проведенні аналізу застосовуються засоби машинної імітації, алгоритмізації, теорії ігор, імовірності тощо.

Оцінка інноваційних підприємницьких проектів може проводитись за сферами впливу та фазами діяльності, які відповідають одна одній. У цьому випадку до критеріїв оцінки проектів можна віднести: інноваційний рівень проекту, рівень підприємницького ризику, конкурентоспроможність продукції, фінансовий результат, застосування і ефективність природоохоронних заходів тощо.

Узагальнення досвіду вітчизняних і закордонних підприємств та вивчення фактичних матеріалів показують, що для оцінки ефективності інноваційних підприємницьких проектів можуть використовуватися такі основні показники:

- показник прибутковості;

- показник окупності;

- показник порівняльної цінності;

- показник, який враховує тривалість існування нової продукції чи процесу;

- показник ризику.

Заслуговують на увагу формули розрахунку названих показників, які пропонують для подібних цілей.

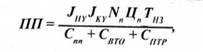

Оцінка інноваційних підприємницьких проектів за показником прибутковості ПП може здійснюватися за формулою, яка передбачає тільки період надійного збуту продукції, виготовленої внаслідок розробки і реалізації інноваційного підприємницького проекту, на ринку, який характеризується незмінно високим рівнем продаж і прибутку:

де /яу- імовірність наукового успіху інноваційного підприємницького проекту;

/АТ- імовірність комерційного успіху інноваційного підприємницького проекту;

УУЯ - річний обсяг продажу продукції, виготовленої відповідно до запропонованої розробки і реалізації інноваційного підприємницького проекту, шт. (од.);

Цп - ціна одиниці продукції, грн.;

Тнз - період надійного збуту продукції, років;

С - вартість розробок і реалізації інноваційних підприємницьких проектів, грн.;

Свто - витрати в період виробничо-технічного освоєння продукції, грн.;

Сптр - витрати, які пов'язані із просуванням продукції на ринок, грн.

Проте ця формула ефективна тільки тоді, коли є можливість розрахувати річний обсяг майбутніх продажів і ціну одиниці продукції. Однак включення одного тільки періоду стійкого збуту слід розглядати як прояв деякої обережності, оскільки передбачений проектом період можливого скорочення збуту продукту не береться до розрахунку. Замінюючи дані щодо продажу на суму отриманої економії, цю формулу можна використовувати також і для інноваційних проектів.

Для обчислення другого показника оцінки ефективності інноваційних підприємницьких проектів, а саме: показника окупності, пропонується використовувати таку формулу:

де пО - показник окупності;

Пр - розрахунковий прибуток від розробки і реалізації інноваційного підприємницького проекту; грн;

КШу- розрахунковий коефіцієнт імовірності наукового успіху;

См - розрахункові витрати на розробку і реалізацію інноваційного підприємницького проекту, грн.

Цей показник є результатом однієї з перших спроб кількісної оцінки ефективності інноваційних підприємницьких проектів.

Розрахункові показники імовірності успіху і вартості успіху інноваційного підприємницького проекту не вимагають детальних пояснень, але визначити віддачу цих показників не так просто. Використовуючи формулу для визначення ефекту наукових обґрунтувань інноваційних підприємницьких проектів, наприклад, досліджень з техніки і технології, слід відзначити, що таким ефектом у цьому випадку є сума отриманої протягом року економії.

Для досліджень, які проводяться з метою випуску нової продукції, такою величиною є 3-4% від передбаченої загальної суми Продажу цієї продукції протягом наступних 4-5 років. У процесі нагромадження відповідного досвіду підприємство може уточнити цю формулу, коригуючи відсотки і терміни.

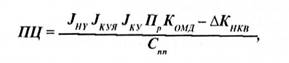

Третім показником оцінки доцільності реалізації інноваційних підприємницьких проектів, на думку спеціалістів, є показник порівняльної цінності. Він передбачає включення окремих оцінок імовірності комерційного успіху залежно від якості нової продукції та інших економічних факторів, які досягнуті в результаті розробки і реалізації інноваційного підприємницького проекту:

де Зкуя - імовірність комерційного успіху від якості продукції;

А* - коефіцієнт оцінки майбутніх доходів від розробки і реалізації інноваційного підприємницького проекту;

ЬКикп - необхідні нові капітальні вкладення, грн.

У цієї формулі є декілька нових елементів. Замість валового доходу використовується чистий дохід, який забезпечує реалізація інноваційного підприємницького проекту. У зв'язку з цим необхідним є визначення обсягу продажів, ціни, витрат на виробництво, витрат на рекламу і розрахунок періоду існування нового продукту. Надалі суму розрахункового прибутку від розробки і реалізації інноваційного підприємницького проекту коригують з огляду на меншу цінність майбутніх надходжень порівняно із готівкою, а із цієї оцінки майбутніх доходів вираховують необхідні капіталовкладення. Щоб встановити, чи компенсуються отримані в результаті такого коригування витрати на розробку і реалізацію проектів, суму прибутку пропонується перемножити на три імовірності оцінки перспективного інноваційного підприємницького проекту. Застосування поправки на меншу вартість майбутніх прибутків викликало необхідність ввести у формулу поняття дисконтування капітальних витрат. Кожний прийнятий до реалізації інноваційний підприємницький проект повинен, щонайменше, повернути всі витрати, пов'язані із його розробкою і реалізацією, а також суму облікового проценту на них, яка могла б бути отримана за період розробки і реалізації таких підприємницьких проектів. Інакше показник оцінки буде нижчим від одиниці, і такий проект буде збитковим.

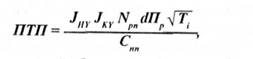

Показник, який враховує тривалість існування нової продукції або процесу ("життєвий цикл продукції"), фактично є різновидом показника окупності, однак у разі його використання робиться спроба уникнути недоліків показника окупності через врахування у формулі повного періоду існування нової продукції або процесу. Щоб пом'якшити вплив невизначеності, при обчисленні майбутнього прибутку від нової продукції і нових процесів, що існують протягом тривалого часу, у формулу включається такий математичний вираз, як корінь квадратний із цифри, яка дорівнює періоду існування продукції або процесу. Тоді показник, який враховує тривалість існування нової продукції або процесу, стає одним із показників оцінки інноваційних підприємницьких проектів. Його обчислюють за формулою:

де Мр"- розрахунковий обсяг продажів продукції, шт.; йП - розрахунковий прибуток на одиницю продукції, грн./шт.; Т{ - тривалість (період) існування нової продукції чи процесу, передбаченого інноваційним проектом протягом / років.

Формула наведена у такому вигляді, в якому вона застосовується щодо нової продукції, тому тут включені продажні ціни і прибуток на одиницю продукції. У випадку обчислення цього показника при реалізації інноваційних підприємницьких проектів у сфері нової техніки і технології у формулу слід включити величину щорічної економії, отриманої в результаті використання результатів обґрунтування інноваційних підприємницьких проектів. Квадратний корінь має незначний вплив на результат розрахунку, якщо тривалість (період) існування продукту складає один-два роки, однак якщо розрахунок здійснюють за більш тривалий період, то його вплив стає значно вагомішим.

Основним ринковим індикатором підприємця, джерелом його інформації щодо доцільності реалізації інноваційного проекту є ціна. Вона дозволяє прогнозувати ефект від просування виробу на ринку та розрахувати можливі доходи від своїх дій. У зв'язку з цим в інноваційних проектах мають бути відображені доходи та прибуток за постійних змін грошових потоків у часі на основі оцінки майбутньої вартості коштів, інвестованих у розробку і реалізацію цих проектів з урахуванням коефіцієнтів дисконтування. Тому обов'язково мусить враховуватись еквівалентність грошової суми у часових інтервалах, віддалених один від одного (має враховуватися той випадок, який не гарантує, що сьогоднішня гривня буде еквівалентною гривні через рік).

Причиною такого ставлення до однієї і тієї ж грошової суми є не тільки інфляція. Більш фундаментальною причиною є те, що гривня чи інша грошова одиниця, вкладена в будь-які комерційні операції, в тому числі і в інноваційні підприємницькі проекти, здатна через рік перетворитися на більшу суму за рахунок отриманого від неї доходу. Це аксіома для всіх фінансових операцій, і вона передбачає необхідність її врахування для обґрунтування й аналізу інноваційних підприємницьких проектів шляхом дисконтування грошових потоків.

Як відомо, основним критерієм оцінки ефективності капітальних вкладень у виробництво та в нову техніку є відношення економічного ефекту до економічних витрат. Кількісно ефективність відображає результативність використання ресурсів виробництва - праці, засобів виробництва, капіталу та природних ресурсів. Критерієм економічної ефективності виробництва с підвищення продуктивності використання ресурсів виробництва.

Оцінка ефективності і доцільності капітальних вкладень може здійснюватися на основі терміну окупності. При цьому кількість років, за які відшкодовуються початкові інвестиції, за однакових чи різних за роками економічних результатів, встановлюється на основі грошових потоків. Під грошовим потоком мають на увазі суму чистого доходу та амортизації.

Слід зазначити, що в доринковий період для оцінки ефективності проектів впровадження новітностей у вітчизняній практиці застосовувалося декілька - методик. Одна з найбільш поширених та обговорюваних - визначення економічної ефективності нової техніки, винаходів, раціоналізаторських пропозицій. На її основі були створені галузеві інструкції які, в основному, і використовувались на практиці підприємствами та організаціями в різних галузях промисловості. Для обґрунтування ефективності об'єктів капітального будівництва також використовувалась методика, затверджена Держпланом та Держбудом. У 1988 р. постановою ГНКТ та Президією АН були затверджені методичні розрахунки, які мали стати єдиною методикою оцінки ефективності та усунути існуючі розбіжності у нових методиках.

Для визначення ефективності капітальних вкладень за варіантами проектів, які впроваджуються не з метою отримання прибутку, а для задоволення соціальних потреб, у випадку, коли немає можливості визначити ціну продукції, а є можливість обчислити постійні поточні витрати, широко використовувався метод зведених витрат. Розрахунки економічного ефекту ґрунтувалися саме на використанні показника зведених витрат, який визначався за формулами:

3= К + ТС (за термін окупності), грн., де С, К, Ер Тн- відповідно собівартість продукції, капітальні вкладення, норма нарахувань на інвестований капітал (нормативний коефіцієнт економічної ефективності капіталовкладень), термін окупності.

Припускалася зміна цього коефіцієнту для окремих галузей народного господарства, окремих регіонів із міркувань стимулювання розвитку технічного прогресу, врахування розбіжностей в оплаті праці та розмірах цін у межах від 0,08 до 0,25.

У ринковій економіці величину Е.. можна трактувати як коефіцієнт дисконтування, який враховує невспівпадання у часі витрат та результатів, а також ризик капіталовкладень та інфляцію. Він також характеризує прийнятну норму прибутку на капітал та ставку позичкового відсотку. Тому величина Е№ як це доведено у працях науковців може коливатися у межах 0,07...0Д4.

Оцінка ефективності капітальних вкладень за методом визначення терміну окупності і зведених витрат відзначається відносною простотою і дозволяє без особливих труднощів визначати доцільність і ефективність рішень, які приймаються. Однак йому властиві такі загальні недоліки: неврахування зміни вартості грошей у часі, неврахування ефективності інвестицій за межами терміну окупності. Тому ці методи є не зовсім досконалими.

Зведені витрати являють собою по суті розрахункову величину. Тому вони практично не використовуються для визначення економічного ефекту від впровадження інновацій в ринкових умовах, де віддають перевагу реальним величинам, за допомогою яких можна оцінити конкретні фінансові результати винахідників та користувачів нововведень. Зведені витрати не відображають такі аспекти і розглядають лише одну сторону економічних розрахунків - витрати. Вони не можуть використовуватись для оцінки діяльності конкретних фірм у галузі інвестиційної політики. Тому в ринкових умовах цей показник може використовуватись лише для попередньої стадії розрахунків економічного ефекту у найпершому наближенні.

Більш досконалою і об'єктивною є оцінка ефективності капітальних вкладень на основі зведених витрат з урахуванням зміни вартості грошей у часі.

Концепція такої оцінки ґрунтується на тому, що вартість грошей з часом змінюється з урахуванням норми прибутку на грошовому ринку, за яку найчастіше беруть норму позичкового відсотку. У фінансовій практиці часто доводиться порівнювати вартість грошей на початку їх інвестування з вартістю грошей при їх поверненні у вигляді майбутнього прибутку, відсотків тощо. Кредиторам та інвесторам важливо знати, які доходи вони одержать від вкладання капіталу, аби визначитись, чи варто інвестувати. Позичальники теж хочуть знати, скільки і коли вони мають сплатити кредитору і чи покриють доходи від вкладеної у справу позички витрати на її реалізацію.

У процесі порівняння вартості грошових коштів при їх інвестуванні і поверненні прийнято використовувати два основних поняття - майбутньої вартості грошей (капіталу) та їх теперішньої вартості.

Майбутня вартість - це вартість грошей (позички, інвестованих коштів, платіжного зобов'язання тощо) через визначений період часу з урахуванням певної ставки відсотка. Будь-які виважені інвестиції або вкладені гроші мають забезпечити зростання вартості активів з часом. Вкладаючи певну суму грошей, їх власник повинен визначити, як зросте вартість цих грошей у майбутньому за умов, що очікувана норма прибутку йому відома. Підрахування цього і є визначенням майбутньої вартості грошей (капіталу).

Встановлення величини майбутньої вартості грошей пов'язане з процесом нарощування цієї вартості, тобто з процесом її збільшення шляхом поетапного приєднання до початкової вартості грошей суми відсотка (відсоткових платежів).

Теперішня вартість грошей (капіталу) є сумою майбутніх грошових надходжень (грошових потоків), приведених до теперішнього часу з урахуванням певної ставки відсотку. Ця вартість служить основою для порівняння прибутковості різних проектів та інвестицій за певний період. Необхідність визначення теперішньої вартості грошей виникає при розробці умов контрактів, у випадку, коли відсотки з позички стягуються безпосередньо при її віддачі, а також в інших подібних випадках.

Визначення теперішньої вартості грошей пов'язане з процесом дисконтування цієї вартості, яке являє собою операцію, зворотну до нарощення при заданому кінцевому розмірі грошових коштів. У цьому випадку суму відсотка (дисконту) віднімають з кінцевої суми (майбутньої вартості) грошей. Нарощена сума вартості - майбутня вартість - розраховується за так званою відсотковою ставкою, теперішня - за ставкою дисконту (капіталізації). Дисконтна ставка - це відсоткова ставка, яка застосовується до майбутніх платежів, щоб врахувати ризик і непевність, пов'язані з фактором часу. Відсоткові та облікові (дисконтні) ставки можуть бути простими, якщо вони використовуються до однієї і тієї ж початкової суми протягом всього періоду платежу (позички), або складними, якщо вони використовуються до суми з нарахованими у попередньому періоді відсотками.

Суму простого відсотка у процесі нарощення вартості грошей визначають за формулою:

де /- величина відсотка за обумовлений період позички (інвестування),

грн.;

Р- початкова сума депозиту (інвестицій), грн.;

/- тривалість позички (інвестування) в періодах, за якими здійснюється кожний відсотковий платіж;

гі"* - процентна ставка за кожний період, виражена десятковим дробом.

За такого підходу майбутня вартість грошей і У з урахуванням нарахованої суми відсотка буде визначатися за формулою:

Величина (1 +/o ах) зветься множником (або коефіцієнтом) нарощення простих відсотків.

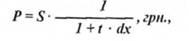

Теперішню вартість майбутніх грошових потоків з використанням простої відсоткової ставки розраховують за формулою:

де Р - теперішня вартість грошових коштів (вартість майбутніх грошових потоків), грн.;

5 - кінцева сума грошового потоку, обумовлена умовами інвестування,

грн.;

/- тривалість інвестування в періодах, за якими здійснюються відсоткові платежі;

ах - дисконтована ставка за період, виражена десятковим дробом;

1/(1 + і o dx) - дисконтований множник (коефіцієнт) простих відсотків.

У довготермінових фінансово-кредитних операціях відсотки після чергового періоду нарахування, який є частиною загального періоду позички (інвестування), можуть не сплачуватися, а приєднуватися до суми боргу (основного внеску) і в наступні платіжні періоди приносити дохід. У цих випадках для оцінки грошових потоків використовують складні відсотки.

У практичних розрахунках в основному використовують так звані дискретні відсотки, тобто відсотки, що нараховуються за однакові інтервали часу (рік, півріччя, квартал тощо).

При розрахунку майбутньої вартості грошей (капіталу) за складними відсотковими ставками використовують формулу:

Сума складного відсотка Jc у цьому випадку дорівнюватиме:

Розрахунок теперішньої вартості грошових коштів у процесі дисконтування за складними відсотковими ставками Рс здійснюють за формулою:

1-І -гцл/

Сума дисконту Dc в цьому випадку буде дорівнювати:

Як бачимо, теперішня вартість майбутніх доходів з роками стає меншою. Змінюється вона й зі зміною дисконтованої ставки: зростання її призводить до зменшення теперішньої вартості, а зменшення, навпаки, - до зростання.

При оцінці грошових потоків у часі необхідно мати на увазі й те, що на результат оцінки впливає не лише розмір відсоткової (дисконтованої) ставки і тривалість загального терміну, а н періодичність виплат (кількість платіжних періодів протягом одного й того ж загального терміну). Іноді виявляється більш вигідним інвестувати кошти під меншу відсоткову ставку, але з більшою періодичністю виплат, адже це прискорює обіг коштів і дає змогу негайно інвестувати отримані виплати в нові науково-технічні проекти, або спрямовувати їх на поточні потреби.

6.10. Способи зниження ризику інноваційного проекту

6.11. Ефективність використання інновацій

6.11.1. Види ефекту від реалізації інновацій

6.11.2. Основні показники загальної економічної ефективності інновацій

6.12. Ефект від виходу інноваційних технологій на зовнішній ринок

6.13. Основні аспекти державної інноваційної політики на сучасному етапі

Розділ 7. Інвестиційний менеджмент

7.1. Основи інвестиційного менеджменту та поняття інвестиційної діяльності

7.1.1. Класифікація інвестицій