В Україні аудит як професія легалізувався у 1993 році, згідно прийнятого Верховною Радою Закону України "Про аудиторську діяльність". За цим законом була створена Аудиторська палата України на яку покладено відповідальність за розробку та впровадження у аудиторську практику певних правил роботи аудиторів та етичних засад їх професійної діяльності. В цій роботі Аудиторські палаті допомагала і Спілка аудиторів України (САУ), яка у 1994 року об'єднувала в своїх лавах більше 2/3 всіх практикуючих аудиторів країни.

Практично з дня заснування намагалася запровадити стандарти аудиторської практики, запозичені з закордонних аналогів, перш за все з стандартів аудиту Міжнародної Федерації Бухгалтерів (МФБ).

В зв'язку з тим, що на той час термін "стандарт" сприймався у буквальному розумінні, було вирішено документи, що регламентують певні підходи до питань аудиторської практики, назвати "нормативами". До речі, термін "стандарт" (з англ. - standard) означає норму, зразок, мірило а стандартизація є встановлення єдиних норм та вимог до чого не будь, а термін "норма" (з англ. - norma) означає правило, зразок, певну кількість. "Норматив" по суті є кількісна характеристика певної норми.

Виходячи з цього термін "стандарти аудиту" більше підходять для регулювання професійної діяльності. Але на початку 90-х років АПУ ще не могла отримати офіційного дозволу від МФБ на застосування стандартів аудиту і було прийняте рішення про запровадження національних нормативів України з аудиту (ННА), перше видання яких побачило світ наприкінці 1994 року.

Загальна кількість нормативів була обмежена - всього 7, серед яких були найважливіші,на думку тодішніх членів АПУ, на час становлення професійного аудиту в Україні. Це такі національні нормативи аудиту (ННА), як : ННА № 1 - Мета і завдання проведення аудиту; ННА № 2 - Договір на проведення аудиту; ННА № 3 - Основні принципи, які регулюють аудит; ННА № 8 - Аудиторські свідчення; ННА № 12 - Документальне оформлення аудиту; ННА № 13 - Аудиторський висновок; ННА № 4 - Планування аудиту.

І вже тоді Держава, через регуляторні органи, намагалася встановити свої галузеві вимоги до аудиторів - у 1995 році Фондом Державного майна були затверджені "Роз'яснення стосовно здійснення аудиторських перевірок фінансового стану підприємств, що приватизуються" а в 1997 році Державна комісія з цінних паперів та фондового ринку затвердила перші вимоги щодо аудиторської перевірки відкритих акціонерних товариств та підприємств - емітентів облігацій".

Розвиток професійної аудиторської діяльності підштовхнув АПУ до розширення числа національних нормативів з аудиту. Досить актуальною стала і проблема дотримання практиками аудиту чітких етичних засад професійної діяльності. Тому в грудні 1998 року. АПУ затвердила Національні нормативи аудиту в Україні та Кодекс професійної етики аудиторів України, які вступили в силу с січня 1999 року. В тексті цих нормативів було використано термінологію стандартів аудиту МФБ, про те у передмові було посилання, що при тлумаченні окремих положень ННА слід надавати переважне право законодавству та нормативно-правовим актам України.

Всього до складу ННА /в редакції 1998 року / включалося 32 нормативи, які групувалися за розділами; Вступний матеріал (ННА 1 - Вимоги ННА; ННА 2 - Основні вимоги до аудиту); Відповідальність (ННА 3 - Мета та загальні принципи аудиту фінансової звітності, ННА 4 - Договір на проведення аудиту, ННА 5 - Контроль якості аудиторських послуг; ННА 6 - Документальне оформлення аудиторської перевірки; ННА 7 - Помилки та шахрайство; ННА 8 - Перевірка дотримання підприємством вимог законодавчих та нормативно-правових актів України); Планування (ННА 9 - Планування аудиту; ННА 10-Знання бізнесу клієнта; ННА 11 - Суттєвість та взаємозв'язок з ризиком аудиторської перевірки; Внутрішній контроль (ННА 12 - Оцінка системи внутрішнього контролю підприємства та ризику, пов'язаного з ефективністю її функціонування; ННА 13 - Аудит в умовах електронної обробки даних); Аудиторські докази (ННА 14 - Аудиторські докази; ННА 15 - Відношення аудитора до початкових залишків по рахунках обліку підприємства при першій аудиторській перевірці; ННА 16 - Аналітичні операції; ННА 17 - Вибіркова перевірка;

ННА 18 - Аудит облікових оцінок; ННА 19 - Споріднені сторони; ННА 20 - Події, що мають істотний вплив на аудиторський звіт і відбуваються після укладення фінансової звітності підприємства та аудиторського висновку; ННА 21 - Концепція діючого підприємства; ННА 22 - Інформація, що надається аудиторові керівництвом підприємства); Використання роботи інших фахівців (ННА 23 - Використання результатів роботи іншого аудитора; ННА 24 - Врахування роботи фахівця внутрішнього аудиту; ННА 25 - Залучення експертів); Аудиторські висновки та звіти (ННА 26 - Аудиторській висновок, ННА 27 - Інша інформація в документах, що стосуються перевіреної аудитором фінансової звітності підприємства); Окремі вимоги до аудиторських висновків та звітів (ННА 28 - Аудиторські висновки спеціального призначення; ННА 29 - Оцінка перспективної фінансової інформації); Нормативи, які регулюють спеціальні умови проведення аудиту (ННА 30 - Використання комп'ютерів в галузі аудиту, ННА 31 - Вплив системи електронної обробки даних на оцінку системи бухгалтерського обліку і внутрішнього контролю, ННА 32 - Оцінка властивого ризику і ризику невідповідності внутрішнього контролю, їх вплив на незалежні процедури аудиторської перевірки). Був одночасно оприлюднений і Кодекс професійної етики аудиторів України, який включав у себе такі важливі розділи, як : основні засади етики аудитора, об'єктивність, вирішення етичних конфліктів, професійна компетентність, конфіденційність, податкова практика, закордонна діяльність, самореклама, незалежність, оплата за угодою і комісійні, несумісна з практикою аудиторів діяльність, грошові суми клієнтів, відносини з іншими аудиторами, реклама і пропозиція послуг.

Зміст Національних нормативів аудиту відображав і певні проблеми, що виявлялися у ході становлення професії. Так в ННА застосовувався термін "гарантія", що скоріше було не тільки невірним перекладом з англійської терміну "впевненість", а відображало вимогу замовників аудиту, які очікували певних гарантій по результатам аудиторських перевірок.

Намагання впливати на аудиторів приводило до того, що один і той же замовник укладав угоду на перевірку по черзі з різними аудиторськими фірмами (особливо при конфліктах між власниками підприємства) що приводило до того, що наступний аудитор перевіряв висновок попередника. Тому в ННА 2 - "Основні вимоги до аудиту" з'явилося два важливих пункти, які відсутні у стандартах аудиту МФБ, а саме : п. 20, за яким аудиторові заборонялося складати офіційний висновок про якість аудиторської перевірки іншим аудитором, та п. 21, який забороняв аудиторові висловлювати думку в аудиторському висновку або у аудиторському звіті стосовно фактів чи подій, сутність яких визначається карним або адміністративними Кодексами України. Таке визначення та оцінка визнавалася прерогативою судових органів.

Національні нормативи аудиту використовувалися вітчизняними незалежними аудиторами з 1999 до 2001 року, коли АПУ отримала від МФБ дозвіл на переклад стандартів МФБ, які були оприлюднені під назвою "Стандарти аудиту та етики. Видання МФБ 2001 р." та рекомендувалися АПУ до застосування в аудиторській практиці країни. Видання складалося з 40 стандартів та 14 Положень з міжнародної практики аудиту. В цих стандартах вже не застосовувався термін "аудиторська гарантія" а було використано термін "впевненість". З'явилися стандарти по спеціалізованим сферам та супутнім послугам. Вперше наведено процедури міжбанківського підтвердження та надано опис дій аудиторів в умовах використання інформаційних комп'ютерних технологій, розгляду питань, пов'язаних з охороною довкілля та аудиторською перевіркою похідних фінансових інструментів. Стандарт № 240А - "Шахрайство та помилки" доповнився стандартом 240 - "Відповідальність аудитора за розгляд шахрайства та помилок під час перевірки фінансових звітів". З'явився стандарт 260 "Повідомлення інформації з питань аудиторської перевірки вищому управлінському персоналу" та стандарт 580 - "Пояснення управлінського персоналу", були ширше розписані аудиторські процедури, дано опис перевірки порівнюваних даних (стандарт 710) та інші суттєві редакційні та змістовні зміни і доповнення. Цікаво, що стандарти з аудиту МФБ, які почали називатися міжнародними стандартами (МСА), існували поряд з національними нормативами аудиту (ННА), бо останні не було ані скасовано а ні призупинено їхню дію. У 2003 році АПУ прийняла рішення про застосування в Україні Стандартів аудиту та етики Міжнародної Федерації Бухгалтерів в якості Національних стандартів аудиту, офіційно відмінила дію Національних нормативів України з аудиту та Кодекс етики аудитора України і в 2004 році оприлюднила стандарти МФБ вже як національні.

В зв'язку з тим, що МФБ постійно вносить зміни у стандарти обліку та аудиту, УПУ .

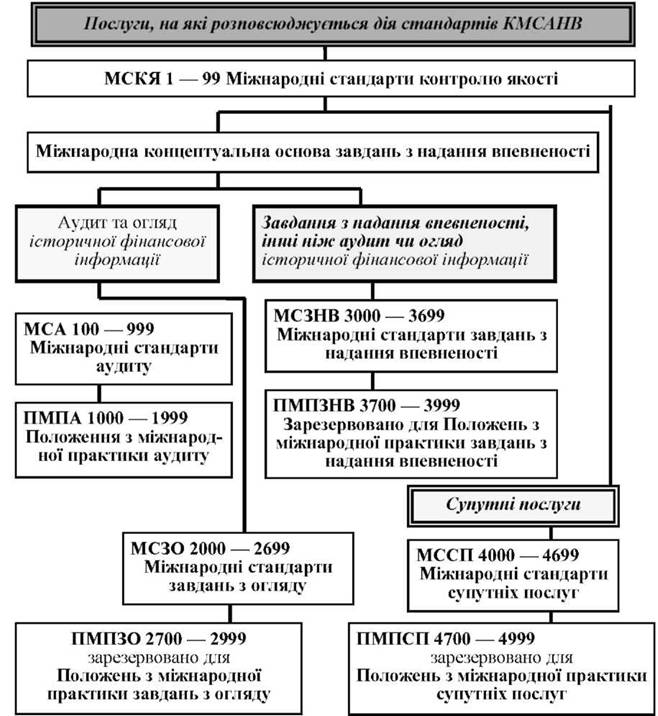

У 2006 році видала новітню редакцію професійних стандартів, яка називалася "Міжнародні стандарти аудиту, надання впевненості та етики" (див. рис. 1.6). Дещо змінилася як редакція, так і структура Кодексу професійної етики.

Взагалі міжнародні (а тепер вже і національні українські) стандарти аудиту висвітлюють та регулюють базові питання професійної аудиторської діяльності. При цьому ці питання пов'язані не тільки з процедурами надання послуг, а і з потенційним їх результатом для іміджу професії у суспільстві, або простіше кажучи - якістю та незалежністю аудиторів.

На сьогодні стандарти аудиту включають безпосередньо одну Концептуальну основу, 43 стандарти та 15 положень з аудиторської практики.

На сьогодні структура Кодексу професійної етики включає наступні елементи:

■ Громадські інтереси. Визнається, що характерною рисою аудиту як професії є прийняття відповідальності перед громадськістю

■ Цілі. Аудит повинен задовольняти чотири основні потреби : довіра, професіоналізм, якість послуг, конфіденційність.

■ Фундаментальні принципи. Чесність, об'єктивність, професійна компетентність, конфіденційність, професійна поведінка, застосування технічних стандартів.

Рис. 1.6. Структура стандартів, виданих Радою з міжнародних стандартів аудиту та надання впевненості (видання 2006 р.)

■ Чесність та об'єктивність.

■ Розв'язання етичних конфліктів.

■ Професійна компетентність.

■ Конфіденційність.

■ Податкова практика.

■ Міжнародна діяльність.

■ Оприлюднення інформації.

■ Незалежність (загрози незалежності та заходи по їх зменшенню).

■ Професійна компетентність та обов'язки у зв'язку із залученням осіб, які не є бухгалтерами.

■ Гонорари та комісійні.

■ Платіжні засоби клієнта.

■ Стосунки з іншими професійними бухгалтерами-практиками.

■ Реклама та пропонування послуг.

■ Конфлікт лояльності.

■ Підтримка колег-професіоналів.

■ Професійна компетентність.

■ Надання інформації.

Таким чином редакція як самих стандартів аудиту та і Кодексу професійної етики все більше відповідає сучасним змінам в суспільстві, процесам глобалізації економічних та інформаційних відносин, інтеграційному руху європейських країн. Про те слід зважити на те, що стандарти аудиту не вимагають сліпого застосування. Вони є певною методичною базою для практикуючого аудитора. До того ж, всеохоплююче застосування єдиних стандартів поведінки, роботи, офіційних висловлювань, робить незалежний аудит зрозумілим для будь якого користувача, незалежного від того, чи країна (де такий користувач аудиторських послуг функціонує) вже давно знаходиться в ринкових умовах чи тільки трансформує свою економіку до ринкових вимог. Вільне перетікання капіталу заперечує кордони і, тим паче, унеможливлює наявність будь яких невідповідностей в роботі бухгалтерів та аудиторів - саме тих професіоналів, що створюють інформаційну базу для прийняття інвестиційних або інших управлінських рішень різного рівня власниками.

Тема 2. Теоретичні засади державного аудиту

2.1. Сутність державного аудиту

2.2. Суб'єкти державного аудиту

Контрольно-ревізійна служба України

2.3. Стандарти державного аудиту

2.3.1. Принципи державного аудиту

2.3.2. Стандартні вимоги до вищих органів фінансового контролю та державних аудиторів

2.3.3. Стандарти проведення державного аудиту

2.3.3.1. Стандарт "Планування"