В умовах розвитку ринкових відносин в Україні виникла потреба в посиленні регулюючого впливу держави на процеси, що відбуваються при реалізації пріоритетів соціально-економічної політики. Одним із найдієвіших способів впливу на ці процеси є розроблення ефективних бюджетних програм, що дають змогу інституціям, відповідальним за прийняття державних рішень, чітко визначити пріоритети, цілі й напрями соціально-економічного розвитку на коротко-, середньо- і довготривалу перспективи, а також конкретні заходи, котрі забезпечують їх досягнення, з визначенням необхідних для цього фінансових, матеріально-технічних, інформаційних та трудових ресурсів.

Проте на сьогоднішній день залишаються нерозв'язаними проблеми формування та впровадження бюджетних програм при реалізації пріоритетів соціально-економічного розвитку держави.

Бюджетна програма - це систематизований перелік заходів, спрямованих на досягнення єдиної мети та завдань, виконання яких пропонує та здійснює розпорядник бюджетних коштів відповідно до покладених на нього функцій1.

При програмному бюджетуванні показники спожитих ресурсів, обсягів виконаних робіт, отриманого продукту і результату(ефекту) використовують для управління та контролю за діяльністю. Крім того, програмне бюджетування створює основу для застосування аналітичних методів, таких як аналіз альтернатив із погляду витрат та результатів.

Із запровадженням програмно - цільового методу складання бюджетів помітно змінюється характер обговорення державної політики. Акцент переноситься з контролю за виконанням зобов'язань на забезпечення ефективності: замість того, щоб ставити питання, чи правильно витрачаються кошти при виконанні бюджетного плану, порушуються питання про те, наскільки ефективно використовуються кошти при досягненні цілей державної політики. Головним в отримані відповідей на ці питання є аудит ефективності виконання бюджетних програм.

Метою аудиту ефективності виконання бюджетних програм є здійснення оцінки досягнення запланованих показників (продуктивності, ефективності, якості), виявлення проблем у виконанні бюджетної програми та розробка пропозицій щодо підвищення ефективності використання ресурсів держави.

Основними завданнями аудиту ефективності є:

1) оцінка ефективності виконання бюджетних програм шляхом порівняння звітних даних щодо виконання програми (виконання результативних показників) із заданими параметрами, у т.ч. зазначеними в паспорті бюджетної програми, порівняння рівня досягнутих показників з рівнем їх фінансування;

2) виявлення упущень і недоліків організаційного, нормативно-правового та фінансового характеру, які перешкоджають своєчасному і повному виконанню бюджетної програми;

3) визначення ступеню впливу виявлених упущень і недоліків на досягнення запланованих показників;

4) підготовка обґрунтованих пропозицій щодо шляхів (форм, засобів) більш раціонального та ефективного використання ресурсів держави, поліпшення організації виконання бюджетної програми з наголосом на можливостях зменшення витрат, підвищення продуктивності програми та якості послуг, її подальшої реалізації із залученням оптимального (або додаткового) обсягу бюджетних коштів чи її припинення.

Об'єкт аудиту ефективності виконання бюджетних програм - є бюджетні кошти, що спрямовані на виконання бюджетної (державної) програми, ефективність якої необхідно оцінити у процесі аудиту.

Здійснюючи аудит ефективності, державні аудитори вибирають та застосовують прийоми і процедури, які відповідають конкретним обставинам. Ці прийоми та процедури повинні дозволяти отримувати достатні, дійсні та необхідні докази, які вмотивовано підкріплюють або спростовують їхні точки зору та висновки (див.таблицю ).

Таблиця

ПЕРЕЛІК ПРИЙОМІВ ТА ПРОЦЕДУР ДЕРЖАВНОГО АУДИТУ ВИКОНАННЯ БЮДЖЕТНИХ ПРОГРАМ

1) аналіз нормативно-правових актів, планових розрахунків та обґрунтувань, методичних документів, видань і публікацій у сфері реалізації бюджетної програми, стосовно якої проводиться аудит ефективності;

2) аналіз результатів раніше здійснених контрольних заходів;

3) аналіз показників статистичної, фінансової та оперативної звітності;

4) порівняння фактично досягнутих результативних показників виконання бюджетної програми із запланованими в динаміці за кілька років, з вітчизняним і зарубіжним досвідом у сфері реалізації бюджетної програми, з технологічними стандартами тощо;

5) інтерв'ювання, анкетування (процес опитування учасників бюджетної програми та користувачів її продукту з метою встановлення проблемних питань, результати якого фіксуються письмово);

6) одержання інформації від юридичних осіб. Інформація, необхідна для проведення аудиту ефективності, може бути отримана від юридичних осіб за письмовими запитами органів ДКРС.

Для проведення аудиту ефективності, як правило, створюється аудиторська група. Аудитори, що входять до складу цієї групи, повинні мати навички проведення аналізу, написання звітів зі складних питань, що вимагають логічного і ретельного обґрунтованого викладу. Крім того, аудит ефективності може вимагати додаткової підготовки в таких галузях знань як державне управління, економіка та соціальні науки.

У разі необхідності до проведення аудиту ефективності можуть залучатись фахівці підприємств, установ та організацій, оскільки в окремих випадках тільки їхня кваліфікація та компетентність у специфічних питаннях дозволяють зробити відповідні висновки та підготувати аудиторський звіт і обґрунтовані пропозиції. Питання щодо залучення до аудиту таких фахівців, залежно від конкретних обставин, вирішує керівник органу ДКРС з направленням відповідного звернення. Залучені фахівці по питаннях, які входять до їх компетенції, мають надати письмово відомості для використання їх при складанні аудиторського звіту.

Керівник аудиторської групи проводить інструктаж серед аудиторів та залучених фахівців щодо визначення ключових питань, методів дослідження тощо.

Керівнику аудиторської групи (аудитору - у разі коли аудит ефективності проводиться одноосібно) необхідно враховувати, що в ході ревізій та перевірок розпорядників та/або одержувачів бюджетних коштів (які можуть бути проведені до початку аудиту ефективності), працівниками органів ДКРС може бути зібрана корисна для аудиту ефективності інформація. За відповідним зверненням керівника аудиторської групи (аудитора) керівництвом органу ДКРС, що проводить аудит ефективності, приймається рішення щодо надання доручень з отримання зазначеної інформації.

Планування контрольно-ревізійної роботи з проведення аудиту ефективності проводиться відповідно до вимог діючих нормативних актів1.

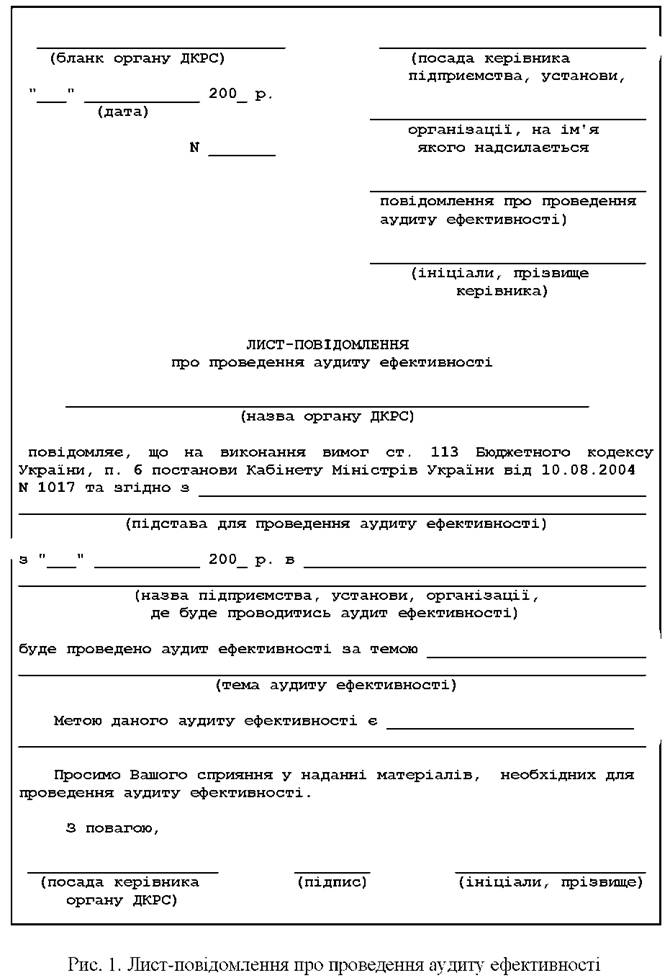

Проведенню аудиту ефективності передує направлення головному розпоряднику бюджетних коштів за досліджуваною програмою (відповідальному виконавцю) не пізніше, ніж за 10 днів до початку проведення аудиту ефективності, повідомлення про проведення аудиту ефективності (дивись рис. 1)2.

Варто зазначити, що збір інформації в процесі аудиту ефективності може проводитися як за місцезнаходженням учасника бюджетного процесу, так і за письмовим зверненням до нього органів ДКРС.

Збирання інформації за місцезнаходженням учасника бюджетного процесу здійснюється на підставі направлення, виданого керівником органу ДКРС або його заступником. Аудитор зобов'язаний пред'явити керівнику учасника бюджетного процесу направлення на право проведення аудиту ефективності та на його прохання розписатися в журналі відвідування учасника бюджетного процесу.

Аудит ефективності бюджетних програм, що фінансуються з державного бюджету, на рівні головного розпорядника бюджетних коштів, здійснюється фахівцями ГоловКРУ України із залученням для дослідження інших стадій проходження бюджетних коштів фахівців регіональних КРУ (участь в аудиті ефективності). Аудит ефективності бюджетних програм місцевих бюджетів здійснюється фахівцями органів ДКРС відповідного рівня.

Рішення про необхідність залучення до аудиту ефективності підпорядкованих контрольно-ревізійних підрозділів приймається керівництвом відповідного органу ДКРС самостійно, виходячи з необхідності цього.

Послідовність організації та проведення аудиту ефективності в часі наведено на схемі 1.

Схема 1.

Схема організації та проведення аудиту ефективності

Таким чином, процес аудиту ефективності виконання бюджетних програм складається з таких основних етапів: 1етап - підготовка до аудиту;

2 етап - проведення аудиту;

3 етап - реалізація результатів аудиту.

Перший етап аудиту ефективності виконання бюджетних програм.

Підготовка до аудиту полягає у попередньому вивченні питань, пов'язаних з досліджуваною програмою (попередній аудит) та подальшій розробці програми аудиту.

Попередній аудит починається із збору даних про досліджувану бюджетну програму для збільшення знань аудитора про неї, визначення результативних показників бюджетної програми, або критеріїв оцінки. Тому, як показує практика, успіх у здійсненні першого етапу майже цілковито залежить від фахової підготовки, особистих якостей, уміння та бажання працівника, який проводить аудиторське дослідження.

Схема 2.

Орієнтована схема дій та джерел інформації на першому етапі

Дії | Джерела (форми) інформації |

Підготовка до проведення аудиту ефективності | |

1 крок: Попереднє ознайомлення з бюджетної програмою | Дані про діяльність, законодавче, економічне середовище, систему контролю головного розпорядника бюджетних коштів |

2 крок: Вивчення інформації про використання паспорту бюджетної програми, її результативних показників. Оцінка ефективності бюджетної програми та на її підставі визначення проблеми аудиту | Розрахунки, (нормативні) акти, публікації в пресі, результати анкетування, матеріали перевірок та інші контрольних заходів. |

3 крок: Визначення проблем у виконанні бюджетної програми (гіпотез аудиту), підготовка програми та її узгодження з головним розпорядником бюджетних коштів за програмою (відповідальним виконавцем). | Законодавчі (нормативні) акти, публікації в пресі, результати анкетування, матеріали перевірок та інших контрольних заходів. |

Як правило, за критерії оцінки приймаються результативні показники паспорту бюджетної програми. У разі недостатності показників паспорту бюджетної програми або за відсутності чітко визначених показників виконання бюджетної програми необхідно разом з головним розпорядником (відповідальним виконавцем) визначити найбільш значущі звітні дані про надані послуги, виконані роботи, реалізований продукт або фінансовий результат, що можуть характеризувати досягнення мети бюджетної програми.

Дані доцільно зібрати за кілька років, що підвищить ступінь достовірності оцінки ефективності виконання бюджетної програми. На підставі зібраних даних необхідно:

1) оцінити рівень досягнення результативних показників бюджетної програми через співвідношення фактично отриманих та запланованих результативних показників;

2) оцінити ефективність програми порівнянням забезпеченого рівня виконання результативних показників програми до рівня їх фінансування.

Зокрема, виконання бюджетної програми може бути оцінено як:

o ефективне (рівень показників виконання показників продукту, ефективності, якості перевищував або дорівнював рівню забезпеченого фінансування);

o недостатньо ефективне (рівень виконання деяких показників продукту, ефективності, якості був менший за забезпечений рівень фінансування);

o неефективне (рівень показників виконання показників продукту, ефективності, якості був значно менший за забезпечений рівень фінансування).

Якщо виконання бюджетної програми оцінено як ефективне, на етапі попереднього аудиту керівництвом органу ДКРС може бути прийнято рішення про відміну проведення аудиторського дослідження.

Виходячи з аналізу виконання результативних показників бюджетної програми, в залежності від того, які показники бюджетної програми виконувались найгірше, необхідно сформулювати проблему, яка існує у виконанні бюджетної програми, тобто проблему аудиту.

Проблема аудиту ефективності - невиконання запланованих результативних показників бюджетної програми через неефективне використання бюджетних коштів.

Тобто, це повинна бути актуальна проблема, яка реально існує, хвилює Уряд, громадян, потребує глибокого вивчення на предмет її усунення.

Таблиця №

ПЕРЕЛІК ПРОБЛЕМНИХ ПИТАНЬ АУДИТУ ЕФЕКТИВНОСТІ

Проблема аудиту ефективності | Проблемні питання |

Якщо при проведенні аудиту ефективності планується зосередити увагу на продуктивності бюджетної програми (забезпечення максимального обсягу вироблених товарів (робіт, послуг) за виділений обсяг бюджетних коштів), орієнтовною проблемою аудиту можуть бути питання: | 1) Чи існують шляхи підвищення продуктивності програми? 2) Чи можна було досягти кращих результатів при реалізації програми іншими шляхами? |

Якщо при проведенні аудиту ефективності аудитор приділяє основну увагу економності (зменшення витрат на одиницю виготовлених товарів (робіт, послуг)), проблемою аудиту можуть бути питання: | 1) Чи існують шляхи зменшення вартості продукту бюджетної програми? 2) Чому не забезпечено зменшення вартості продукту бюджетної програми? |

Якщо основна увага приділяється результативності (досягненню визначеного результату), то проблемою аудиту може бути питання: | 1) Чому не забезпечено виконання показників продукту програми? |

Якщо увага зосереджується на якості виконаних робіт, наданих послуг, вироблених товарів, то проблемою аудиту може бути питання: | 1) Чи існують шляхи підвищити вплив бюджетної програми на зменшення негативних тенденцій (збільшення позитивного впливу) у досліджуваній сфері? |

Після визначення проблеми аудиту для підготовки програми аудиту збираються дані з різних джерел, що характеризують бюджетну програму. Такими даними можуть бути: інформація про діяльність головного розпорядника бюджетних коштів за програмою (відповідального виконавця) та його органів на місцях, механізми управління та форми контролю головного розпорядника за виконанням програми, законодавче, економічне та інше середовище, заходи для забезпечення функціонування бюджетної програми, тощо.

На підставі аналізу зібраних даних визначаються гіпотези аудиту, які можуть стосуватись кожної стадії проходження бюджетних коштів: планування, розподіл, використання та контроль.

Гіпотези аудиту ефективності виконання бюджетних програм - припущення аудитора (здогад) щодо причини виникнення та існування проблем, недосконалості певних позицій в організації виконання бюджетної програми.

Також, в якості гіпотез аудиту можливо розглядати:

1) недосконалість (недостатність, суперечливість) законодавчо-правової бази, нормативно-методологічного забезпечення;

2) відсутність (недосконалість) звітності про виконання бюджетної програми.

Приклади гіпотез аудиту:

^ через недостатнє обґрунтування реальних потреб у коштах затверджено занижені асигнування, в результаті чого не досягнуто мети реалізації бюджетної програми;

^ відсутність чітких критеріїв відбору учасників виконання програми спричинила розподіл бюджетних коштів тим одержувачам, які не змогли їх освоїти;

^ відсутність, неузгодженість нормативно-правової бази щодо порядку проходження бюджетних коштів спричинила дублювання обов'язків учасників програми і уникнення відповідальності за досягнення результатів;

> відсутність повної, достовірної та своєчасної інформації, взаємодії учасників бюджетної програми не дозволила оперативно управляти бюджетними коштами;

> складна процедура оформлення документів, недоліки в обслуговуванні не сприяли своєчасному і повному використанню бюджетних коштів, в результаті чого роботи не виконано.

За результатами проведеної роботи розробляється програма аудиту, у якій конкретизуються період, мета та процедури аудиту, зазначаються гіпотези аудиту та методи їх дослідження, або орієнтовні питання для опрацювання в ході аудиту ефективності.

Метою розробки програми аудиту є визначення заходів, які необхідно виконати під час проведення аудиту ефективності, та надання детальної інструкції з роботи. Програма, як правило, узгоджується з

головним розпорядником бюджетних коштів або з відповідальним виконавцем бюджетної програми.

В окремих випадках, за рішенням керівника органу ДКРС, програма аудиту також може погоджуватись з ініціатором його проведення. В разі непогодження головного розпорядника бюджетних коштів або відповідного виконавця бюджетної програми з розробленою програмою аудиту, рішення про мету та процедури проведення аудиту ефективності приймає керівник органу ДКРС, що його проводить.

Для спрощення процесу узагальнення інформації та забезпечення єдиних підходів до її збору та виду до програми аудиту доцільно розробляти таблиці, анкети тощо.

Другий етап аудиту ефективності бюджетний програм "Проведення аудиту"

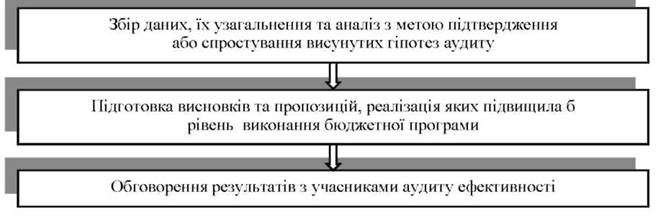

Проведення аудиту ефективності складається з трьох стадій (див. схему 3).

Схема 3.

Ланцюг опрацювання даних у процесі проведення аудиту ефективності виконання бюджетних програм

На рівні головного розпорядника бюджетних коштів для спростування чи підтвердження гіпотез аудиту мають бути досліджені такі орієнтовні питання:

1) оцінити, чи цілі досліджуваної бюджетної програми пов'язані з цілями довгострокової державної програми та відповідають функціям головного розпорядника;

2) визначити, чи не дублює та суперечить досліджувана програма іншим програмам;

3) з'ясувати чи визначав головний розпорядник показники, яких необхідно досягнути кожному виконавцю бюджетної програми, чи правильно вони визначені;

4) дослідити відповідність фактичних отримувачів бюджетних коштів тим, які були визначені на етапі планування, та з'ясувати причини відхилення;

5) дослідити обґрунтованість розрахунків, наявність проектно-кошторисної документації та затвердженого механізму проходження коштів;

6) проаналізувати достатність затверджених обсягів бюджетних коштів для задоволення технологічних потреб, можливість залучення альтернативних джерел фінансування;

7) проаналізувати ефективність запровадженої системи звітності, у т.ч. стосовно її орієнтації на продукт;

8) визначити, чи звітував головний розпорядник щодо реалізації досліджуваних програм, а також наскільки його звіти є надійними;

9) визначити, чи аналізував головний розпорядник можливість реалізації програми іншими шляхами чи засобами;

10) встановити, чи регламентовано порядок проведення контролю за цільовим та ефективним використанням бюджетних коштів, чи дотримуються встановлені вимоги.

З метою з'ясування цих питань дослідженню підлягають документи:

o нормативно-правові акти, в тому числі внутрішні нормативні документи, які регламентують діяльність головного розпорядника та реалізацію бюджетної програми; |

o стратегічний план (довгострокова/середньострокова програма); |

o паспорт бюджетної програми та обгрунтування до неї, кошториси, розрахунки до кошторисів та укладені договори по виконанню програми; |

o порядок проходження та використання бюджетних коштів; |

o порядок звітування про результати; |

o матеріали внутрішнього та зовнішнього контролю; |

o бухгалтерська та статистична звітність; |

o внутрішньовідомчі річні звіти за сферою діяльності. |

У розпорядників бюджетних коштів (відповідальних виконавців) аналіз зосереджується на механізмах, які дозволяють ефективно управляти бюджетними коштами, виконувати вказівки вищого керівництва та своєчасно надавати надійну фінансову, бухгалтерську та іншу інформацію.

На рівні одержувачів бюджетних коштів необхідно проаналізувати:

1) чи забезпечено єдине трактування існуючої нормативно-методологічної бази щодо цільового та ефективного використання бюджетних коштів, чи зрозумілими були вказівки розпорядника бюджетних коштів (відповідального виконавця) та стан їх виконання;

2) чи дозволяла матеріально-технічна база, наявні кадри тощо бути виконавцем бюджетної програми;

3) чи звітність, яка направлялась розпоряднику бюджетних коштів (відповідальному виконавцю), була достовірною;

4) як вплинула ритмічність фінансування на досягнення запланованих результатів.

На рівні користувачів результатами бюджетної програми методом опитування (співбесіди, анкетування, інтерв'ювання) з'ясовується:

1) стан поінформованості громадян про існування досліджуваної програми;

2) стан задоволення попиту громадян у програмі, якістю отриманих соціальних послуг за кошти бюджетної програми;

3) доцільність функціонування досліджуваної бюджетної програми;

4) недоліки та прорахунки при виконанні програми, бачення шляхів їх усунення.

Варто зазначити, що безпосередній керівник аудитора (керівника аудиторської групи) систематично контролює хід проведення аудиту ефективності, виконання його програми, дотримання термінів та обґрунтованість висновків.

Результати аудиторського дослідження відображаються в аудиторському звіті.

Аудиторський звіт - письмовий документ, у якому керівник аудиторської групи (аудитор) повідомляє про обсяги та результати виконаного аудиту ефективності виконання бюджетної програми.

Аудиторський звіт має бути написаний відповідно до специфіки користувачів, для яких він призначений. Варто зазначити, що аудиторський звіт викладається в довільній формі, але має чітко визначену структуру. Крім того, він має виключати можливість двоякого трактування та нечіткість і містити тільки ту інформацію, яка отримана з компетентних джерел, є об'єктивною та забезпечена надійними та достовірними фактами аудиторського дослідження.

Інформація аудиторського звіту має бути зрозумілою та конструктивною, речення - короткими та чіткими. Кожне слово повинно бути точним і недвозначним. Слід уникати сленгових виразів, специфічних технічних термінів, повторів, літературних цитат. Звіт не повинен містити будь-яких обвинувачень з приводу порушень, помилок або невідповідностей. За можливості інформацію доцільно подавати у вигляді таблиць, діаграм, графіків. Робочі матеріали, які підтверджують встановлені факти, можуть бути оформлені як додатки до звіту.

При посиланні на документи, статистичні, бухгалтерські, аналітичні дані доцільно у тексті аудиторського звіту зазначати джерела інформації. З метою не загромадження текстової частини аудиторського звіту посилання на джерела інформації в тексті позначати цифрами, що відповідають порядковому номеру використаних документів, наведеному у переліку, який є додатком до аудиторського звіту.

Типовий аудиторський звіт (інформація про участь в аудиті ефективності) має наступну структуру:

Резюме (супровідний лист) |

Вступ |

Фонова інформація |

Причини проведення аудиту |

Розділ 1.Структура аудиту |

Розділ 2.0пис досліджуваної бюджетної програми |

Розділ 3.Результати аудиту |

Розділ 4.Висновки аудиту |

Розділ 5.Пропозиції |

Розділ б. Джерела інформації |

Додатки |

Розглянемо зміст структури аудиторського звіту. Так, зокрема, "резюме (супровідний лист)" - це короткий зміст проведеного аудиту ефективності (участі в аудиті ефективності) з описом найважливіших моментів (мети, методів, результатів, висновків аудиту ефективності), який призначено для тих, хто не має часу для вивчення всього звіту, але повинен зосередитись на найважливіших його аспектах.

"Вступ" може включати коротку характеристику сфери діяльності, в якій реалізується досліджувана бюджетна програма, опис мети та механізму державного фінансування, результати попередніх контрольних заходів, причини проведення аудиту ефективності саме відібраної теми.

В розділі "Структура аудиту" описується процес організації та поетапне здійснення роботи аудиторів. Цей розділ має бути коротким і надавати інформацію щодо масштабності досліджень, методів збирання даних, учасників дослідження.

В розділі "Опис об'єкта аудиту" надається інформація щодо мети і напрямів впровадження бюджетної програми, її учасників, запланованих і досягнутих результатів. У цьому розділі надається оцінка ефективності програми, а також зазначається проблема аудиту.

У розділі "Результати" наводяться гіпотези аудиту щодо неефективного управління ресурсами держави, які досліджувались, стисло виписується процедура дослідження та наводяться результати, які підтверджують або спростовують ці гіпотези. Цей розділ аудиторського звіту є найбільшим за обсягом. Зведені розрахунки, анкети, аналітичні матеріали, які підтверджують результати аудиту ефективності, у разі необхідності залучаються до аудиторського звіту в якості додатків. В тексті цього розділу наводяться лише узагальнені дані, іноді з наведенням 1-2 прикладів.

В розділі "Висновки" підводяться підсумки проведеного аудиту ефективності, а саме, надається висновок щодо ефективності бюджетної програми, коротко наводяться причини неефективного використання ресурсів держави.

У розділі "Пропозиції" пропонуються необхідні дії щодо проведення якісних змін в управлінні ресурсами держави, підвищення ефективності використання бюджетних коштів, які повинні ґрунтуватися на результатах аудиту ефективності. При складані цього розділу слід додержуватись наступних вимог до пропозицій:

o мають ґрунтуватися на результатах роботи, фактах, висновках;

o зосереджуватися на тому, що треба змінити;

o залишити на розсуд користувачів аудиторського звіту способи проведення змін;

o повинні бути достатньо детальними і реальними, щоб їх можливо було впровадити;

o по можливості, мають бути диференційовані за рівнями та виконавцями.

Під час складання пропозицій аудитор повинен передбачити їх майбутній корисний вплив на виконання бюджетної програми. При цьому може очікуватися: зменшення витрат, досягнення аналогічних результатів за менших затратах ресурсів, чіткіше визначення програмних цілей, збільшення користі для юридичних і фізичних осіб, підвищення якості продукції, удосконалення процесів планування, управління, контролю тощо.

Розділ "Джерела інформації" містить перелік нормативно-інструктивних документів, облікових та звітних форм, інформаційних та аналітичних матеріалів, на які аудитор посилається в аудиторському звіті.

Третій етап "Реалізація результатів аудиту".

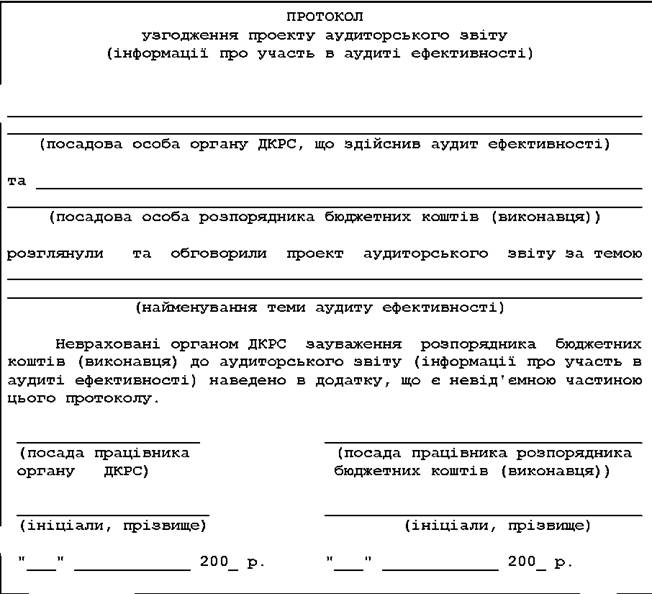

Проект аудиторського звіту (інформації про участь в аудиті ефективності) передається для обговорення розпоряднику бюджетних коштів (виконавцю). Не виключено, що оцінка стану виконання бюджетної програми може стати предметом дискусії, за наслідками якої конструктивні зауваження мають бути враховані. Результати обговорення проекту звіту (інформації) оформляються протоколом (див. рис. 2).

Рішення щодо оприлюднення аудиторського звіту (інформації про участь в аудиті ефективності) приймається керівництвом органу ДКРС, що проводив аудит ефективності. Аудиторський звіт (інформація про участь в аудиті ефективності) може направлятись Верховній Раді України, Секретаріату Президента України, Кабінету Міністрів України, Мінфіну, відповідним органам державної влади та місцевого самоврядування, які причетні до виконання бюджетних програм, головному розпоряднику бюджетних коштів, а також зацікавленим науковцям, закладам освіти, підприємствам, установам та організаціям тощо.

Рис. 2. Протокол узгодження проекту аудиторського звіту

Аудиторський звіт ефективності виконання програми державного бюджету може виноситись на розгляд колегії головного розпорядника бюджетних коштів чи Міністерства фінансів України.

Слід зазначити, що аудиторські звіти регіональних програм та ін-формацій про участь в аудиті ефективності програм державного бюджету можуть виноситись на розгляд колегії обласних (районних) державних адміністрацій, засідань міськвиконкомів, а також на розгляд сесій місцевих рад, якими затверджено регіональну програму, аудит ефективності якої проводився.

Відповідно до вимог законодавчих та нормативних актів, орган ДКРС обов'язкового здійснює моніторинг та облік стану впровадження відображених в аудиторському звіті (інформації про участь в аудиті ефективності) пропозицій.

5.1. Загальні положення та суть аудиту ефективності використання держаних коштів

5.2. Етапи аудиту ефективності використання державних коштів

5.2.1. Планування аудиту ефективності

5.2.2. Виконання аудиту ефективності використання державних коштів

5.2.3. Звітування про результати аудиту ефективності використання державних коштів

5.2.4. Перевірка виконання пропозицій за результатами аудиту

Частина 3. Незалежний професійний аудит

Тема 6. Регулювання аудиторської діяльності та її інформаційне забезпечення

6.1. Регулювання аудиторської діяльності в умовах ринку. Аудиторська палата України. Професійні об'єднання аудиторів