Аудиторський ризик, відповідно до МСА 400 "Оцінка ризиків та внутрішній контроль" полягає в тому, що аудитор може висловити неадекватну думку (зробити неадекватний висновок) за результатами проведеної перевірки.

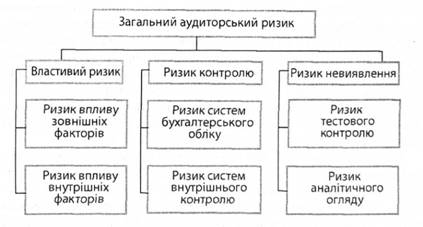

Ризик аудиту має три складові (рис. 5.1):

- властивий ризик — це ймовірність суттєвих перекручень залишку на певному бухгалтерському рахунку чи певної операції або можливість перекручень у комплексі з перекрученнями за іншими рахунками (операціями), з припущенням, що до них не застосовувались заходи внутрішнього контролю;

- ризик невідповідності системи внутрішнього контролю - це ризик неефективності внутрішнього контролю, що може привести до помилок та перекручень у залишках на бухгалтерських рахунках;

- ризик невиявлення помилок - полягає в тому, що аудиторські процедури підтвердження не завжди можуть виявити помилки, що існують. Певний ризик є завжди, а тому існує поняття "прийнятний аудиторський ризик".

Рис. 5.1. Складові аудиторського ризику

Прийнятний аудиторський ризик - це суб'єктивно встановлений рівень ризику, який готовий на себе взяти аудитор. Тобто після завершення аудиту і надання аудиторського висновку без застереження у фінансовій звітності можуть бути виявлені похибки. Ступінь ризику може бути від 0 до 1 (від 0 до 100%).

Нульовий ризик є економічно недоцільним, оскільки в цьому випадку аудит буде довготривалим і дорогим. Але з метою оптим ізації аудиторського ризику можна дослідити велику кількість аудиторських перевірок однорідних суб'єктів господарювання і в результаті встановити зміст істотних погрішностей та їхній вплив на інтереси клієнта і аудитора. Результати даного дослідження перенести на визначення аудиторського ризику у наступному аудиті на однорідні суб'єкти підприємницької діяльності.

4. Помилки і шахрайства, виявлені в результаті аудиту. Суттєвість помилок

Аудиторська діяльність передбачає самостійність аудитора в обґрунтуванні і прийнятті рішень. Перевіряючи об'єкти аудиту, аудитор має дати оцінку виявлених помилок. Помилки можуть бути суттєвими (матеріальними) і несуттєвими (нематеріальними).

Суттєвість є одним із найважливіших понять аудиту, яке передбачає, що аудитор не повинен перевіряти всю діяльність підприємства або всю його звітність з точністю до одиниць, у яких вона складена. Суттєвість - це виражена в абсолютних одиницях можливість інформації вплинути на рішення її користувача. Не може існувати ніякої точної формули для вираження цього поняття. Говорячи про суттєвість, аудитор передбачає, що в кожному конкретному випадку для кожного підприємства необхідно оцінювати ту величину активів, пасивів або фінансових результатів, яка може змінити думку щодо звітності і вплинути на рішення її користувача.

Відповідно до МСА 320 "Суттєвість аудиту", інформація є суттєвою, якщо її пропуск або неправильне відображення може вплинути на економічні рішення користувачів. Чим вищий рівень суттєвості, тим нижчий аудиторський ризик при перевірці, тобто можна сказати, що існує взаємозв'язок між суттєвістю і ризиком аудиторської перевірки. Виділяють три рівні матеріальності помилок і пропусків.

Перший рівень - помилки і пропуски, суми яких малі і за своїм змістом незначні, тобто не можуть впливати на рішення користувачів цієї інформації (нематеріальні помилки і пропуски):

Другий рівень - матеріальні помилки і пропуски, які впливають на рішення користувача, але фінансова звітність реально відображає дійсність і є корисною;

Третій рівень - матеріальні помилки і пропуски, які ставлять під сумнів достовірність і об'єктивність всієї звітності, унаслідок чого можуть бути прийняті хибні рішення. Установивши третій рівень матеріальності, аудитор у своєму висновку дає незадовільну оцінку стану бухгалтерського обліку та звітності.

У процесі аудиту достовірності фінансової інформації і правильності ведення бухгалтерського обліку аудитори повинні виявляти факти перекручування даних обліку та невірного складання звітності. Причинами цього можуть бути свідомі і несвідомі дії посадових осіб. У наслідок ненавмисних дій виникають помилки, а свідомі дії можуть бути класифіковані як шахрайство.

В МСА № 240 "Шахрайство та помилки" наведено визначення понять і значення помилок та шахрайства.

Помилка — це ненавмисне перекручення фінансової інформації в результаті арифметичних чи логічних помилок в облікових записах і розрахунках, недогляду в дотриманні повноти обліку, неправильного представлення в обліку фактів господарської діяльності, наявності складу майна, вимог і зобов'язань та невідповідне відображення записів в обліку.

Шахрайство — навмисно неправильне відображення і представлення даних обліку і звітності службовими особами та керівництвом підприємства. Відповідно до Кримінального кодексу України (ККУ), шахрайство — це заволодіння чужим майном або придбання права на майно шляхом обману або зловживання довірою. Види шахрайства та форми покарання за його здійснення описані у ККУ (ст. 220,222 та ін.).

Таким чином, принципові відмінності між шахрайством і помилкою з точки зору права полягають у наявності або відсутності наміру. 1 особливо тяжкими серед них є такі зловживання, які мають в своїй основі мотиви незаконного особистого збагачення персоналу або окремих представників адміністрації.

Шахрайство полягає в маніпуляціях обліковими записами і фальсифікації первинних документів, регістрів обліку і звітності, навмисно неправильній оцінці активів і методів їх списання, навмисному пропущенні або приховуванні результатних записів або документів, незаконному отриманні в особисту власність грошово-матеріальних цінностей, невідповідному відображенні записів в облікових регістрах.

Маніпуляція обліковою політикою - навмисне використання неправильних (некоректних) бухгалтерських проводок або сторнуючих записів з метою перекручення даних обліку і звітності.

Фальсифікація бухгалтерських документів і записів - оформлення заздалегідь неправильних або сфальсифікованих документів бухгалтерського обліку і записів у регістрах бухгалтерського обліку.

Невідповідне відображення записів в облікових регістрах - ненавмисне або навмисне відображення фінансової інформації в системі рахунків у неповному обсязі або в оцінці, що відрізняється від прийнятих норм, тощо.

Незвичайні операції-у гот і господарські операції, платежі, які, на думку аудитора, є зайвими, недоречними або надмірними за певних обставин.

Установивши наявність помилок та шахрайства, аудитор робить висновки щодо їх суттєвості. Аудитор може не звертати уваги на наявність "несуттєвих" помилок, виявлених при тестуванні або в період здійснення інших процедур.

Відповідальність за фінансову звітність підприємства, включаючи і відповідальність за попередження та виявлення фактів шахрайства та помилок, покладається на керівництво підприємства.

Аудитор відповідає за аудиторський висновок про фінансову звітність підприємства, але він не відповідає за виявлення абсолютно всіх фактів шахрайства і помилок, що можуть істотно вплинути на достовірність фінансової звітності підприємства. Аудитор матеріально відповідає (в межах умов укладеного договору) за порушення, пов'язані з невідповідним виконанням ним своїх обов'язків, що стали причиною матеріальних збитків клієнта.

У разі виявлення фактів помилок та шахрайства аудитор повинен обов'язково повідомити про це керівництву підприємства, навіть якщо він лише припускає, що помилки чи факти шахрайства можуть існувати або ефект від них неістотний і не впливає на фінансову звітність підприємства. В обов'язки аудитора не входить повідомлення про знайдені ним порушення ані фізичних, ані юридичних осіб, крім керівництва або власників підприємства. Сторонні користувачі фінансової звітності підприємства мають право вимагати інформацію про результати проведеного аудиту тільки від керівництва або власників підприємства

Виявлені випадки фактів шахрайства та значних помилок мають с-ути доведеними. Якщо аудитор має сумніви щодо непричетності керівництва підприємства до виявлених порушень, йому необхідно порадитись з юристом щодо застосування відповідних законодавчих процедур.

Тема 6. Аудит активів підприємства

1. Аудит операцій з основними засобами та іншими необоротними активами

1.1. Організація і методика аудиту основних засобів та інших необоротних активів

1.2. Організація і методика аудиту нематеріальних активів

2. Аудит грошових коштів

2.1. Аудит грошових коштів у касі підприємства

2.2. Аудит грошових коштів на рахунках у банку

3. Аудит дебіторської заборгованості

Методика аудиту дебіторської заборгованості