Замість гри в рулетку розглянемо біржову гру. Про неї говорять двояко:

а) фондовий ринок ототожнюють із казино, де панують досвідчені гравці в гонитві за удачею;

б) фондовий ринок називають ефективним ринком, який досить чутливий до змін інформації про ціни, миттєво реагує на такі зміни, сприяє перерозподілу фінансових ресурсів та здатний вирішувати цілу низку проблем невизначеності.

Розглянемо механізм обмеження ризику способами, біржового ринку.

Невизначеність, як властивість ринкового господарства, породжує спекуляцію та арбітражування.

Спекуляція - різновид економічної діяльності, що ґрун-. тується на використанні різниці цін у часі й передбачає купівлю будь-якого товару з метою його перепродажу в подальшому за вищою ціною.

Арбітражування - різновид економічної діяльності, метою якої є одержання прибутку шляхом купівлі будь-якого товару на одному ринку та перепродажу його на іншому за вищою ціною. Ця діяльність ґрунтується на використанні різниці цін у просторі.

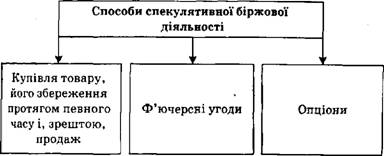

Ці два різновиди діяльності об'єднують одним поняттям спекуляція, яка передбачає усвідомлений ризик для тих, хто нею займається (рис .14.7).

Рис. 14.7. Способи спекулятивної біржової діяльності

Якщо спекулянт купує товар і зберігає його з метою подальшого продажу за вищою ціною, то, звісно, з часом він очікує зростання ціни на цей товар. Якщо його сподівання виправдаються, тобто ціна на цей товар зросте, спекулянт отримає спекулятивний дохід.

Ф'ючерс - будь-яка угода, пов'язана з купівлею або продажем товарів чи цінних паперів у майбутньому за ціною, обумовленою в конкретний момент (сьогодні).

Механізм укладання строкових фьючерских угод можна проілюструвати так. Наприклад, фінансовий інвестор хоче придбати акції компанії "Сканія", очікуючи підвищення на неї ціни в майбутньому. Він підписує з біржовим посередником, сподіваючись, що курс акцій компанії "Сканія" залишиться незмінним, контракт про купівлю 10 000 акцій через рік за сьогоднішньою ціною. Нехай акція цієї компанії коштує 50 грн, отже, вартість контракту - 500 000 грн. Якщо ціна однієї акції через рік зросте до 60 грн за штуку, то інвестор отримає 10 х 10 тис. = 100 тис. грн прибутку, якщо ж ціна знизится до 40 грн, то він зазнає збитків на 100 тис. грн.

Опціон - угода, за якою інша сторона може купити чи продати товари або цінні папери впродовж певного періоду за узгодженою ціною, яка може бути значно нижчою або значно вищою, ніж поточна ціна. Договір на продаж називають опціоном пут іриї), а на купівлю - колл (саЩ. Подвійний опціон - опціон на купівлю та продаж, або пут і колл.

Специфікою цієї угоди є те, що своє право на купівлю (продаж) інвестор може реалізувати чи не реалізувати, залежно від ситуації на ринку. Наприклад, якщо інвестор хоче придбати акції компанії "Сканія", очікуючи на зростання цін на них у майбутньому і виходячи із сьогоднішньої ціни 50 грн за штуку, то, підписавши опціонний контракт на купівлю 10 000 акцій строком на 1 рік, у випадку дійсного зростання ціни однієї акції з 50 до 60 грн за штуку він тим самим реалізує своє право на купівлю акцій по 50 грн, а далі на продаж їх за реальною ціною по 60 грн за штуку і, зрештою, на отримання від реалізації свого права прибутку 100 тис. грн за вилученням комісійної винагороди маклеру.

Якщо ж ціна акцій зменшиться до 45 чи 40 грн за штуку, за цією угодою інвестор може відмовитися від реалізації свого права купити 10 000 акцій. Його втрати у цьому випадку визначатимуться тільки величиною винагороди маклеру.

Товарами на ринках опціонів та ф'ючерсів можуть бути не тільки цінні папери, а й зерно, бавовна, цукор тощо. На цих ринках торгують спекулянти і хеджери.

Залежно від мети, яку ставлять перед собою учасники ф'ючерсних ринків, їх поділяють на спекулянтів і хеджерів.

Спекулянти - учасники ринку, які здійснюють купівлю (продаж) з тим, щоб у майбутньому відповідно продати (купити) той самий товар, одержавши прибуток, якщо зміняться ціни або курс валют. Вони свідомо ризикують і утримують відкриту позицію, маючи на руках лише активи (товар) або тільки зобов'язання (цінні папери) і очікуючи, що на момент завершення контракту, ситуація складеться на їхню користь.

Отже, спекулянти купують цукор, бавовну чи якийсь інший біржовий товар зовсім не тому, що він їм потрібен, а тому, що сподіваються отримати дохід шляхом реалізації ризику. Вони погоджуються продати цукор, якого у них немає, або купити його, хоча він їм абсолютно не потрібен, здійснюючи ці операції не з реальним товаром, а з контрактами. Ф'ючерсну біржу у зв'язку з цим ще називають ринком цін, на відміну від ринку реального товару.

Якщо спекулянт у вересні очікує, що ціни на цукор у квітні зростуть порівняно з поточною ф'ючерсною ціною, то він купуватиме цукор (контракт) у вересні, обумовивши його поставку в квітні. Якщо він розраховує, що ціна у квітні буде нижчою, ніж поточна ф'ючерсна, то він продасть контракт, який зобов'язує його поставити цукор у квітні.

Хеджер - юридична особа (фірма, банк, фермер тощо), яка, на відміну від спекулянта, страхує (хеджуе) можливі втрати, пов'язані зі зміною цін та курсів валют. Він прагне нейтралізувати ризик, утримує закриту позицію, маючи на руках урів-новажувальні майбутні активи і майбутні зобов'язання.

На хеджера поширюється сприятливіший податковий режим, ніж на спекулянта. Добросовісних хеджерів не стосується обмеження щодо кількості укладення біржових угод. На хеджерів поширюється пільговий режим покриття ф'ючерсних контрактів гарантійними депозитами та маржею, нижчою, ніж для спекулянтів, на 25-ЗО %.

Хеджування - дії покупця чи продавця, спрямовані на захист свого доходу від впливу зміни цін у майбутньому. Це механізм страхування за допомогою біржі.

Хеджування - своєрідна форма самострахування, яка суттєво зменшує ризик і сприяє досягненню стабільності ринкового господарства. Механізм хеджування передбачає, що витрати покупця відшкодовуються продавцем, а витрати продавця - відповідно покупцем. Цей механізм дає можливість уникнути втрат прибутку від зміни курсу валют, коливання цін тощо.

Хеджування - це володіння певним товаром (довга позиція)! водночас продаж контракту (коротка позиція) на ф'ючерс-ному чи опціонному ринку або купівля ф'ючерсу раніше, ніж придбаний певний товар на ринку. Виходячи на ф'ючерсний ринок, продавець утримує коротку позицію, а покупець на ф'ю-черсному ринку утримує довгу позицію. І покупець, і продавець мають можливість у будь-який момент ліквідувати свою позицію. Для цього кожному з них необхідно вдатися до протилежної, на відміну від початкової позиції, дії. Тобто той, хто утримує коротку позицію (продавець), купує ф'ючерси, а той, хто має довгу позицію (покупець), - продає ф'ючерси. Так відбувається страховий захист учасників ринку.

Наприклад, припустимо, що виробник гуми постачає (продає) її шинному заводу в обсязі 100 тис. тонн на рік за ціною 500 грн за 1 тонну. Але виробник (хеджер) очікує на те, що зростуть ціни на наповнювачі, необхідні для виробництва гуми, які він купує в іншого виробника. Щоб застрахувати себе від зростання цін на наповнювачі, він укладе з їхнім виробником строкову угоду на купівлю необхідної кількості наповнювачів через рік за ціною сьогоднішнього дня. Це означає, що виробник гуми хеджується (самострахується). Якщо ціна на наповнювачі зросте, виробник гуми за строковим контрактом отримає певну суму, яка покриє його збільшені витрати на виробництво гуми.

Якщо ж ціна на наповнювачі зменшиться, то за строковим контрактом виробник гуми зазнає збитків, але вони покриватимуться більшим прибутком від продажу гуми. Виробник гуми і в тому, і в іншому випадку нічого не втратить, хоч і нічого не виграє. Він не займається спекуляцією. Його мета - страхування.

Як свідчить приклад, хеджування допомагає знизити ризик від несприятливої зміни ціни, проте й не дає можливості скористатися сприятливими її змінами.

Щоб зрозуміти роль спекулянтів та хеджерів, необхідно з'ясувати, як очікування тих та інших впливають на рівень цінна біржових ринках. Ми переконалися в тому, що при очікуванні підвищення нинішньої ф'ючерсної (опціонної) ціни в майбутньому і спекулянти, і хеджери купуватимуть на ринку контракти на товари для поставок їх у майбутньому. Якщо очікування багатьох хеджерів і спекулянтів збігатимуться, то на ф'ючерсних ринках зросте попит і відповідно підвищаться ціни.

Якщо ж очікування багатьох спрямовуватимуться на зниження ціни у майбутньому, вони відповідно почнуть продавати контракти на ф'ючерсних ринках, що спричинить зростання пропозиції та зниження ціни. Тому ф'ючерсна цінаеринковим прогнозом майбутніх цін.

Чи завжди ринковий прогноз є достатньо достовірним?

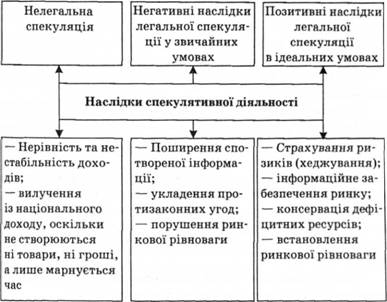

З одного боку, ф'ючерсні ціни значно відхиляються від наявних цін. З іншого - ф'ючерсні ціни в середньому відповідають прогнозованим, але мають місце і серйозні варіативні коливання цього середнього значення вгору та вниз. Така ситуація не суперечить теорії ефективних ринків, згідно з якою не можна заробити на ринку, сподіваючись тільки на те, що наявні ціни будуть систематично вищі або нижчі, ніж ф'ючерсні. Так спекулянти сприяють тому, щоб ф'ючерсні ціни певним чином інформували про рівень наявних цін у майбутньому (рис. 14.8).

Рис. 14.8. Наслідки спекулятивної діяльності

Спекулятивна діяльність може набувати легальної та нелегальної форм. Нелегальна спекуляція дестабілізує економіку. Легальна спекуляція, здійснювана в законодавчо визначених межах, сприяє більш-менш точному прогнозуванню цін на ф'ю-черсних ринках, забезпечує учасників ринку достовірною інформацією, сприяє консервації дефіцитних ресурсів та їхньому раціональному перерозподілу, виконує стабілізуючу функцію.

Ринки з асиметричною інформацією

РОЗДІЛ III. ОСНОВИ МАКРОЕКОНОМІЧНОЇ ТЕОРІЇ

Глава 15. НАЦІОНАЛЬНЕ ВИРОБНИЦТВО І ВІДТВОРЕННЯ

§ 1. Зміст, види та пропорції національного (суспільного) відтворення

§ 2. Теоретичні моделі суспільного відтворення

Модель "затрати - випуск" В. Леонтьева

§ 3. Система національного рахівництва: необхідність виникнення, зміст, цілі

§ 4. Концепції та принципи побудови системи національних рахунків

§ 5. Основні макроекономічні показники СНР