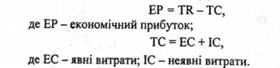

Економісти використовують термін "прибуток" для позначення різниці між виторгом фірми і її витратами (рис. 14). В економічній теорії і господарській практиці розрізняють економічний прибуток, бухгалтерський і нормальний прибуток. Розглянемо суть кожного.

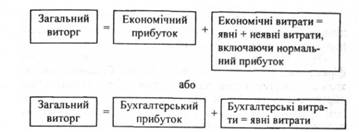

Економічний прибуток - це різниця між загальним виторгом і загальними витратами фірми - явними і неявними.

Бухгалтерський прибуток - це різниця між загальним виторгом і явними витратами (рис. 14). Економісти називають такий прибуток бухгалтерським або розрахунковим,

Риє. 14. Поділ загального виторгу за бухгалтерським і економічним принципом

тому, що при його обчисленні враховуються тільки явні (грошові) платежі, які фіксуються у бухгалтерській звітності фірми.

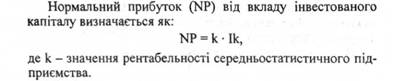

Нормальний прибуток - це той мінімальний виторг, який повинен заробити підприємець, якщо він хоче залишитися у своєму бізнесі і продовжувати діяльність. Це, як підкреслюють К. Макконнелл і С. Брю,- плата за виконання підприємницьких функцій. Таке тлумачення поняття "нормальний прибуток" є одним із можливих.

Поняття "нормальний прибуток" деякі автори використовують також для позначення нормального доходу на капітал фірми або, що те саме, альтернативних (неявних) витрат капіталу фірми (Є. Долан, Д. Ліндсей). У цьому значенні нормальний прибуток - це дохід, від якого власник фірми відмовляється, використовуючи власний капітал у своїй фірмі, але який він міг би отримувати, вкладаючи цей ресурс в інше діло. Отже, слід бути уважним, вживаючи поняття "нормальний прибуток".

Коли фірма отримує нульовий економічний прибуток, то вона покриває всі свої витрати - і явні, і неявні. Отже, фірма із ЕР = 0 є такою, що отримала нормальний прибуток NР), який є грошовою сумою, що покриває частину неявних витрат. Коли фірма не може повністю покрити економічні витрати і отримує менше, ніж нормальний прибуток, то її власники будуть прагнути отримати більше за кращого альтернативного використання ресурсів поза межами власної фірми.

Нормальний прибуток повинен бути достатньо високим, щоб існуючі фірми залишались у цій галузі, і достатньо низьким, щоб нові фірми не входили в цю галузь.

Отже, NP - є частиною загальних економічних витрат фірми. Його відносять до неявних витрат. Будь-які надходження прибутку понад загальні економічні витрати відображають економічний або чистий прибуток. Економічний прибуток не входить у витрати, тому що це виторг, отриманий понад загальні витрати фірми.

Прикладі. Нехай власник використовує у своїй фірмі тільки власний основний капітал (наприклад, обладнання). Ринкова ціна цього обладнання дорівнює 100 000 грн. Якщо власник відмовився від можливості заробити 10% річних, вклавши ці гроші в інше місце, нормальний прибуток (нормальний виторг на капітал) буде 10 000 грн. на рік. Бухгалтер включить цю суму у річний розрахунковий прибуток. Економіст буде стверджувати, що коли фірма має прибуток лише в 10 000 грн., то вона тільки зводить кінці з кінцями, оскільки загальні витрати рівні загальному виторгу (ТR = ТС) 10 000 грн. бухгалтерського прибутку у цьому випадку становлять нормальний прибуток.

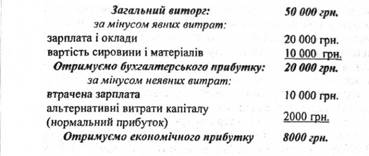

Приклад 2. Фірма отримала загальний виторг у 50 000 грн. Явці грошові витрати (зарплата найманих робітників і вартість придбаної сировини і матеріалів) склали 30 000 грн. Залишок у сумі 20 000 грн. - це бухгалтерський прибуток. Власник фірми раніше працював найманим робітником і отримував на рік 10 000 грн. Це неявні витрати. Для початку власного діла він використав 20 000 грн. своїх заощаджень в якості первісного капіталу. Хоча він міг їх покласти в банк, де отримував би 10% доходу, що становить 2000 грн. на рік. Ці 2000 гри. - неявні альтернативні витрати капіталу, вкладеного у фірму (нормальний прибуток) або, інакше кажучи, - це нормальний дохід на капітал, необхідний для того, щоб залучити капітал саме сюди, а не в інший проект.

Якщо від загального виторгу відрахувати явні (грошові) і неявні витрати, включаючи нормальний прибуток, то залишиться економічний прибуток у сумі 8000 грн.

Цей приклад (табл. 4) ілюструє поняття економічного, бухгалтерського і нормального прибутку.

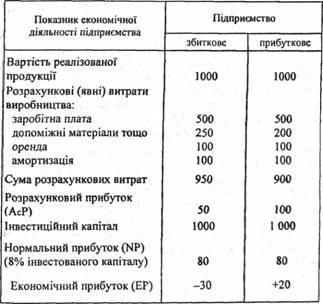

П р и к л а д 3. Для з'ясування понять економічного і розрахункового прибутку розглянемо табл. 5, яка є спрощеною схемою рахунку прибутків і збитків підприємств.

Таблиця 4. Розрахунок бухгалтерського та економічного прибутку

Таблиця 5.Схематичний розрахунок прибутків і збитків (тис. грн.)

Процес виробництва продукції передбачає витрати на такі виробничі потреби: робоча сила (заробітна плата), допоміжні матеріали (сировина, напівфабрикати), оренда землі, амортизація інвестованого капіталу.

Припустімо, що вартість інвестованого капіталу (Ік) -1 млн грн. Мета діяльності інвестора полягає у максимізації прибутку при втіленні в життя своїх економічних рішень залежно від їх альтернативної вартості. У цьому випадку альтернативна вартість інвестованого капіталу буде еквівалентна вартості нормального прибутку. Пояснімо це положення.

Припустімо, що середня рентабельність інвестованого капіталу дорівнює 8%. Тоді його альтернативна вартість або нормальний прибуток становитиме 80 тис. грн. Інвестування підприємства вигідне лише тоді, коли прибуток від інвестованого капіталу дорівнюватиме значенню нормального прибутку або буде більшим. Нормальний прибуток, який концептуально пояснює значення альтернативної вартості капіталу, входить до складу не фінансових витрат виробництва. Тому вирішальним критерієм визначення реальної прибутковості підприємства вважається не розрахунковий (бухгалтерський) прибуток (АСР), а величина економічного прибутку (ЕР):

Звідси (табл. 4) видно: якщо розрахунковий прибуток збиткового підприємства становить 50 тис, то Його економічний прибуток становитиме - 30 тис. Від'ємний результат сигналізує про необхідність скорочення інвестицій та змін напряму альтернативної діяльності. Якщо значення бухгалтерського прибутку перевищує величину нормального, економічний прибуток має додатне значення (+20 тис за даними табл. 5), то процес інвестування в цю сферу діяльності розширюватиметься.

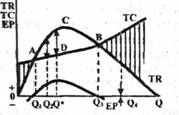

У конкурентних галузях фірми можуть отримувати економічний прибуток тільки певний час. Прибуток працює як сигнал. Якби всі галузі були конкурентні, то фірми могли б постійно вступати в нову для себе галузь або залишати її у відповідь на зміну прибутковості. В довгостроковому періоді жодна фірма в досконало конкурентній галузі не зможе отримувати більше, ніж нормальний прибуток, Економічний прибуток у такій галузі неминуче зменшиться до нуля, як тільки до неї вступлять нові виробники. Це називається парадоксом прибутку: економічний прибуток породжує міжгалузеву конкуренцію, яка зводить його до нуля.

Аналогічно збитки також є тимчасовими. Якщо фірма несе збитки в конкурентній галузі, то, врешті-решт, вона її залишить. Оскільки фірма залишить галузь, то ціни зростуть, і збитки в галузі у кінцевому підсумку зникнуть. Довгий період часу жодна фірма не може сподіватись на більший, ніж нормальний прибуток.

Методи максимізації прибутку

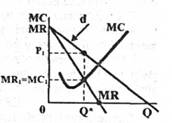

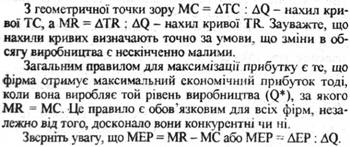

Щоб максимізувати економічний прибуток фірми, ЇЇ керівництво може успішно використовувати дані про можливий виторг і витрати. Максимізує прибуток такий обсяг виробництва, за якого

ТR : ТС є найбільшим, а МR: МС = 1.

Отже, існують дві концепції, методи або підходи максимізації прибутку фірми. Розглянемо їх.

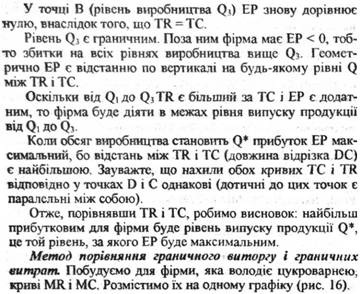

Метод порівняння загального виторгу і загальних витрат. Ми вже знаємо, що економічний прибуток фірми є різницею між загальним виторгом і загальними витратами:

Рис. 15. Максимізація ЕР методом порівняння TR і ТС

Рис. 16. Максимпація EР методом порівняння MR і MC

ЛІТЕРАТУРА

1. Гаврилишин О. Основні елементи теорії ринкової системи.-Київ: Наукова думка, 1992.-С. 29-35.

2.Долан Э., Линдсей Д. Рынок: Микроэкономическая модель.-С.-Пб., 1992.-С. 134-153.

3. Економічна теорія: макро- та мікроекономіка / За ред. 3. Ватаманюка та С. Панчишина- Львів: Інтереко, 1998 -С. 596-640.

4. Крупка М. І., Островерх П. І., Реверчук С. К Основи економічної теорії: вправи і задачі/"-Львів.: Діалог, 1997.-С. 57-63.

5. Макконнелл К. Р., Брю С. Л. Аналітична економія: принципи, проблеми і політика. Частина 2. Мікроекономіка.-Львів: Просвіта, 1999.-С. 157- 223.

6. Піндайк Р. С, РубінфелдД. Л. Мікроекономіка.- Київ: Основи, 1996.-С. 187-262.

7. Ястремський О. І., Гриценко О. Г. Основи мікроекономіки.-Київ: Знання, 1998- С. 187-208.

Досконала конкуренція

Чиста монополія

Монополістична конкуренція

Олігополія

Реальні та ідеальні ринкові структури

Тема 13. Оптимізація випуску продукції фірми в умовах досконалої конкуренції і чистої монополії

Ціна і випуск продукції в умовах досконалої конкуренції

Ціна і випуск продукції в довгому періоді часу

Ціна і випуск продукції в умовах чистої монополії