7.1. Економічний зміст та оцінка запасів

Економічний зміст запасів

Для здійснення господарської діяльності підприємствами всіх форм власності та галузей економіки використовують виробничі запаси, які є найбільш важливою і значною частиною активів підприємства. Вони займають особливе місце у складі майна і домінуючу позицію у структурі витрат підприємств різних сфер діяльності. Виробничі запаси є складовою частиною групи матеріальних ресурсів, які формують економічні ресурси.

Під виробничими запасами розуміють активи, які використовуються для споживання під час виробництва продукції, виконання робіт і надання послуг, а також управління підприємством.

Критерії визнання виробничих запасів активом:

o існує імовірність того, що підприємство отримає у майбутньому економічні вигоди, пов'язані з їх використанням;

o вартість запасів може бути достовірно визначена.

Відповідно, при відсутності впевненості щодо отримання економічних вигод або застосуванні недостовірної оцінки при надходженні та списанні матеріалів достовірність активів у балансі викликає сумніви. В той же час необхідно забезпечити точність даних про запаси у фінансових звітах.

Запаси - це активи, які утримуються для продажу; як виробничі запаси для споживання у процесі виробництва готової продукції, виконання робіт та надання послуг, а також для управління підприємством.

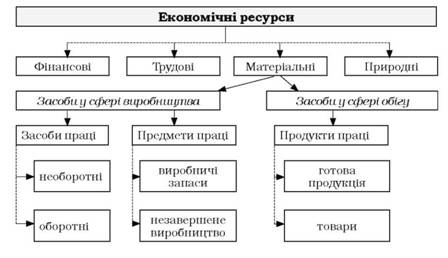

Місце виробничих запасів у складі економічних ресурсів наведено на рис 7.1.

Рис. 7.1. Місце виробничих запасів у складі економічних ресурсів

Сутність поняття "виробничі запаси" з різних економічних джерел наведено в таблиці 7.1.

Таблиця 7.1

Визначення запасів з різних джерел | |

Джерело | Визначення поняття |

Положення (стандарт) бухгалтерського обліку 9 "Запаси" | Запаси - активи, які: утримуються для подальшого продажу за умов звичайної господарської діяльності; перебувають у процесі виробництва готової продукції з метою подальшого продажу; утримуються для потреб управління підприємством. |

Економічна енциклопедія: У трьох томах. Т1/Редкол.: С.В.Мочерний та інші - К.: Видавничий центр "Академія", 2000 - 864с. | Виробничі запаси - це частина оборотних коштів на підприємстві, які залучено до процесу виробництва |

Економіка підприємства: Навчальний посібник / за заг. ред. П.В.Круша, В.І.Подвігіної, Б.М.Сердюка. - К.:Ельга-Н; КНТ, 2007 -780с. | Виробничі запаси - це необхідні для забезпечення процесу виробництва запаси сировини, основних і допоміжних матеріалів, комплектуючих виробів та купованих напівфабрикатів, палива, тари, запасних частин та засобів праці, які підприємство включає до складу малоцінних, вартість яких не перевищує 2500грн, та швидкозношувальних зі строком служби не більше 1 року. |

Бойчик І.М. Економіка підприємства. Навчальний посібник: - К.: Атака, 2002.- 480с. | Виробничі запаси - предмети праці, які ще не залучені у виробничий процес і знаходиться на складах підприємств у вигляді запасів. |

Бухгалтерський облік. Конспект лекцій для студентів денної форми навчання./ І.Б.Садовська.. - Луцьк: ЛДТУ, 2004 - 112с. | Виробничі запаси - це матеріальні цінності, які використовуються у процесі виробничої діяльності як предмети праці і споживаються протягом одного виробничого циклу, після завершення якого цілком переносять свою вартість на собівартість виготовленого продукту. |

Завдання обліку запасів

Основні завдання обліку запасів полягають в наступному:

o своєчасне документування операцій з руху запасів;

o оцінка запасів при їх надходженні і вибутті;

o періодичне уточнення вартості залишків запасів на складі і в незавершеному виробництві;

o проведення інвентаризації запасів з метою виявлення непотрібних та таких, що втратили свою цінність;

o контроль за збереженістю і цільовим використанням запасів. До запасів відносять:

o сировину, основні й допоміжні матеріали, комплектуючі вироби та інші матеріальні цінності, що призначені для виробництва продукції, виконання робіт, надання послуг, обслуговування виробництва й адміністративних потреб;

o незавершене виробництво у вигляді не закінчених обробкою і складанням деталей, вузлів, виробів та незакінчених технологічних процесів;

o готову продукцію, що виготовлена на підприємстві, призначена для продажу і відповідає технічним та якісним характеристикам, передбачених договором або іншими нормативно-правовими актами;

o товари у вигляді матеріальних цінностей, що придбані та утримуються підприємством з метою подальшого продажу;

o малоцінні та швидкозношувані предмети, що використовуються протягом не більше одного року або нормального операційного циклу, якщо він більше одного року;

o поточні біологічні активи, якщо вони оцінюються, а також сільськогосподарська продукція і продукція лісового господарства після її первісного визнання.

Завдання обліку запасів

Класифікація виробничих запасів

Оцінка запасів

7.2. Нормативне забезпечення обліку запасів

7.3. Документування господарських операцій з руху запасів

7.4. Аналітичний та синтетичний облік запасів

Синтетичний облік виробничих запасів

Аналітичний облік виробничих запасів

7.5. Складський облік запасів