Господарський кодекс України визначає основні засади господарювання в Україні і регулює господарські відносини, що виникають в процесі організації здійснення господарської діяльності між суб'єктами господарювання (операції з формування, зміни та використання власного капіталу, що виникають внаслідок господарської діяльності). А також встановлює умови і порядок випуску та придбання цінних паперів суб'єктами господарювання.

Цивільний кодекс України регулює взаємовідносини, що виникають під час діяльності суб'єктів (питання господарських зобов'язань та заборгованостей, що виникають в процесі управління), визначає поняття, види господарських товариств, а також склад їхнього майна.

Законом України "Про господарські товариства" регламентується створення резервного капіталу, який не повинен бути меншим 25% статутного капіталу, а розмір щорічних відрахувань до нього має бути не менше 5% суми чистого прибутку.

Кожний учасник ТОВ або ТДВ - зобов'язаний внести до моменту державної реєстрації не менше 50% суми свого внеску.

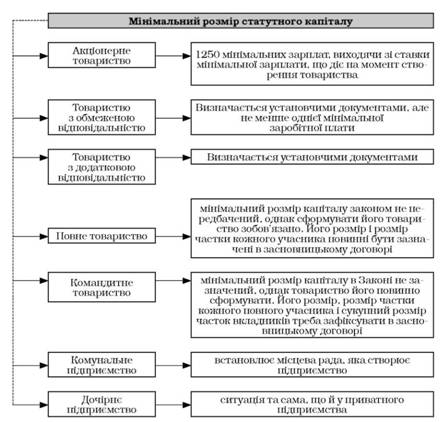

Рис. 11.3. Мінімальний розмір статутного капіталу

11.3. Документальне забезпечення господарських операцій з обліку власного капіталу

Важливим засобом контролю за правильним формуванням та використанням власного капіталу підприємства є суцільна й безперервна реєстрація в документах даних про всі господарські операції. Це відбувається з допомогою принципу превалювання сутності над формою, який передбачає, що господарські операції, пов'язані з формуванням, змінами та використанням власного капіталу, обліковуються відповідно до їх сутності, а не лише виходячи з юридичної форми.

Організація обліку статутного капіталу починається з моменту реєстрації підприємства в Єдиному державному реєстрі підприємств та організацій України та припиняється в день вибуття з цього регістру, банкрутства, реорганізації тощо.

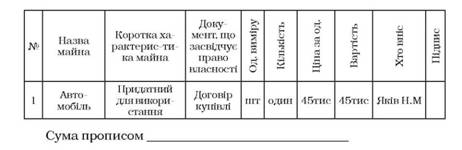

Внески до статутного капіталу підприємства оформлюються засновницьким описом майна, який є первинним документом, що підтверджує внесення часток засновників (табл. 11.1).

Зменшення статутного капіталу здійснюється у виключних випадках за рішенням зборів акціонерів після повідомлення всіх його кредиторів у встановлені законодавством терміни, а також з дотриманням мінімальних вимог до розміру статутного капіталу на момент реєстрації змін.

Таблиця 11.1 Засновницький опис майна підприємства

На відповідальне зберігання перераховані цінності прийняв_

Зменшення статутного капіталу вимагає перереєстрації у встановленому порядку, при цьому до органів державної реєстрації подаються:

o реєстраційна картка встановленого зразка;

o нотаріально завірені зміни до установчих документів;

o протокол загальних зборів учасників;

o документ, що засвідчує внесення плати за державну реєстрацію.

У разі виходу одного чи кількох учасників подаються всі ті документи, що й в попередньому випадку, а також:

1) у разі добровільного виходу юридичної особи зі складу учасників - копію рішення засновників;

2) у разі добровільного виходу фізичної особи - нотаріально завірена заява;

3) у разі примусового виключення учасника - рішення уповноваженого органу.

Таблиця 11.2. Документи, які підтверджують рух статутного та пайового капіталу

Рух капіталу | Документи, що підтверджують рух |

1 | 2 |

Створення статутного, пайового капіталу | Статут, інвентаризаційні описи, накладні, прибуткові касові ордери, акти прийому-передачі, акти оцінки |

Збільшення статутного, пайового капіталу | Рішення загальних зборів, розрахунок бухгалтерії |

Збільшення статутного капіталу за рахунок додаткових внесків учасників | Статут, накладні, прибуткові касові ордери, акти прийому-передачі, акти оцінки |

Повернення часток у випадку виходу членів із складу підприємства | Рішення загальних зборів, видаткові касові ордери, накладні, акти прийому-передачі |

Покриття збитків за рахунок статутного, пайового капіталу | Рішення загальних зборів, розрахунок бухгалтерії |

Рух капіталу | Документи, що підтверджують рух |

Збільшення пайового капіталу за рахунок прибутку | Рішення загальних зборів, розрахунок бухгалтерії |

Зменшення статутного капіталу за рахунок збільшення пайового | Рішення загальних зборів пайовиків |

Дані первинного обліку узагальнюються та систематизуються у зведених регістрах обліку.

11.4. Аналітичний і синтетичний облік власного капіталу

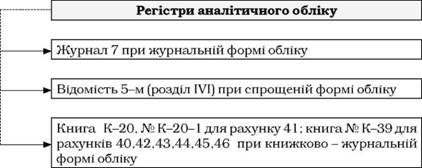

Аналітичний облік власного капіталу за рахунками ведеться за видами капіталу (рис.11.5).

Рис.11.4. Регістри аналітичного обліку

У регістрах при журнальній формі ведення бухгалтерського обліку операції з обліку власного капіталу відображаються в Журналі 7. Записи до цього журналу здійснюються на підставі відомостей аналітичного обліку чи безпосередньо на підставі первинних документів.

Рис. 11.5. Порядок ведення аналітичного обліку

Кореспонденція бухгалтерських рахунків з обліку власного капіталу наведено у таблиці 11.6.

Таблиця 11.6. Кореспонденція бухгалтерських рахунків з обліку власного капіталу

Зміст операцій | Дебет | Кредит | |||||

Облік статутного капіталу | |||||||

1 | 2 | 3 | 4 | ||||

1. | Оголошено статутний капітал | 46 | 40 | ||||

2. | Відображено внески до статутного капіталу: | ||||||

- грошовими коштами | 30,31 | 46 | |||||

- виробничими запасами | 20 | 46 | |||||

- малоцінними та швидкозношувальними предметами | 22 | 46 | |||||

- основними засобами | 10 | 46 | |||||

3. | Відображено збільшення статутного капіталу в | ||||||

результаті продажу акцій за ціною, нижчою від їх | 421 | 40 | |||||

номінальної вартості | |||||||

4. | Відображено збільшення статутного капіталу за | ||||||

рахунок реінвестування доходів, нарахованих | 671 | 40 | |||||

учасникам та засновникам товариства | |||||||

5. | Відображено збільшення статутного капіталу за | ||||||

рахунок індексації балансової вартості основних | 423 | 40 | |||||

засобів | |||||||

6. | Відображено збільшення статутного капіталу за | 443 | 40 | ||||

рахунок реінвестування прибутку | |||||||

7. | Відображено зменшення статутного капіталу через викуп власних акцій у акціонерів з метою їх анулювання | ||||||

40 | 451 | ||||||

Облік пайового капіталу | |||||||

1. | Оприбутковано внески членів кооперативу | 30,31 | 41 | ||||

2. | Поповнено пайовий капітал за рахунок нерозподіленого прибутку | 44 | 41 | ||||

3. | Направлено пайові внески на формування статутного капіталу при реорганізації підприємства в акціонерне | ||||||

41 | 40 | ||||||

Облік додаткового капіталу | |||||||

1. | Відображено збільшення статутного капіталу за | 42 | 40 | ||||

рахунок додаткового капіталу | |||||||

2. | Відображено суму готівки, що надійшла до каси в обмін на первісно розміщені акції і перевищує номінальну вартість таких акцій | 30 | 421 | ||||

3. | Відображено суму первісної дооцінки основних засобів | 10 | 423 | ||||

4. | Відображено суму перевищення збитку від продажу акцій над залишком емісійного доходу | 44 | 421 | ||||

5. | Відображено вартість основних засобів, безоплатно одержаних підприємством | 152 | 424 | ||||

Облік резервного капіталу | |||||||

1. | Відображено формування резервного капіталу відповідно до установчих документів за рахунок нерозподіленого прибутку | 443 | 43 | ||||

2. | Відображено використання резервного капіталу на покриття збитків підприємства | 43 | 442 | ||||

Облік нерозподілених прибутків (непокритих збитків) | |||||||

1. | Відображено використання прибутку на нарахування дивідендів власникам акцій | 443 | 671 | ||||

2. | Відображено списання непокритого збитку за рахунок пайового капіталу відповідно до статутних документів | 41 | 442 | ||||

3. | Відображено прибутки, отримані внаслідок діяльності підприємства | 79 | 441 | ||||

4. | Відображено збитки, отримані внаслідок діяльності підприємства | 442 | 79 | ||||

ТЕМА 12. ОБЛІК ФІНАНСОВИХ ІНВЕСТИЦІЙ

12.1. Поняття та класифікація фінансових інвестицій

Поняття фінансових інвестицій

Класифікація інвестицій

12.2. Нормативно-правове і фінансове регулювання інвестиційної діяльності

12.3. Первинний облік фінансових інвестицій

12.4. Синтетичний та аналітичний облік фінансових інвестицій

ТЕМА 13. ОБЛІК ДОХОДІВ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ

13.1. Економічна суть категорії "доходи"