Кінцевим результатом діяльності будь-якого господарюючого суб'єкта, не залежно від виду його діяльності чи форми власності, є отримання кінцевого фінансового результату, тобто прибутку.

Прибуток - це чистий дохід, який залишається в підприємства після відшкодувань усіх витрат, пов'язаних з виробництвом, реалізацією продукції та іншими видами діяльності.

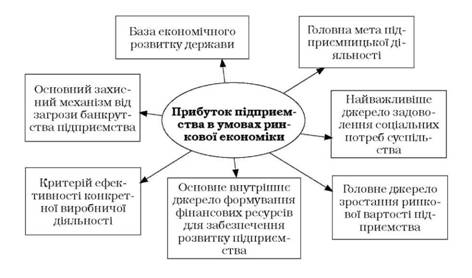

Рис. 13.2. Характеристика ролі прибутку підприємства в умовах ринкової економіки

Прибуток підприємства характеризується не тільки своєю багатоаспектною роллю, але і різноманіттям видів, у яких він виступає. Під загальним поняттям "прибуток" розуміють всілякі його різновиди. В узагальненому ж вигляді ми можемо провести систематизацію за найважливішими класифікаційними ознаками в таблиці 13.2:

Таблиця 13.2. Систематизація видів прибутку підприємства за основними класифікаційними ознаками

Ознаки класифікації прибутку підприємства | Види прибутку за відповідними класифікаційними ознаками |

1. Джерела формування прибутку використані в його обліку | o прибуток від реалізації продукції; o прибуток від реалізації майна; o прибуток від позареалізаційних операцій |

2. Джерела формування прибутку за основними видами діяльності підприємства. | o прибуток від операційної діяльності; o прибуток від інвестиційної діяльності; o прибуток від фінансової діяльності |

3. Склад елементів, що формують прибуток | o маржинальний прибуток; o балансовий чи валовий прибуток; o чистий прибуток |

4. Характер оподаткування прибутку | o оподатковуваний прибуток; o прибуток, що не підлягає оподаткуванню |

5. Характер інфляційного "очищення" прибутку | o прибуток номінальний; o прибуток реальний |

6. Розглянутий період формування прибутку | o прибуток попереднього періоду; o прибуток звітного прибутку; o прибуток планового періоду |

7. Регулярність формування прибутку | o регулярно формований прибуток; o спожитий (розподілений) прибуток |

8. Характер використання прибутку | o капіталізований (нерозподілений) прибуток; o спожитий (розподілений) прибуток |

9. Значення підсумкового результату господарювання | o позитивний прибуток; o негативний прибуток (збиток) |

13.4. Відображення фінансових результатів на рахунках бухгалтерського обліку

Для обліку фінансових результатів використовують рахунки 79 "Фінансові результати" та 44 "Нерозподілені прибутки (непокриті збитки)". Якщо рахунок 79 "Фінансові результати" є номінальним і на кінець звітного періоду закривається (сальдо немає), то рахунок 44 "Нерозподілені прибутки (непокриті збитки)" є пасивним і його сальдо відображається в балансі. На рахунку 79 "Фінансові результати" обліковуються на окремих субрахунках результати основної діяльності, фінансових операцій, іншої звичайної діяльності.

Виходячи із класифікації доходів і витрат за видами діяльності і функціями і побудована система рахунків бухгалтерського обліку для відображення формування фінансових результатів діяльності підприємства та визначення чистого доходу (прибутку) чи збитку звітного періоду, а також для складання Звіту про фінансові результати. Для узагальнення інформації про фінансові результати від звичайної діяльності і надзвичайних подій Планом рахунків передбачено рахунок 79 "Фінансові результати", який ведеться на підприємстві за субрахунками (таблиця 13.3):

791 "Результат основної діяльності":

7911 "Результат реалізації готової продукції";

7912 "Результат реалізації товарів, робіт, послуг";

7913 "Результат іншої операційної діяльності";

792 "Результат фінансових операцій";

793 "Результат іншої звичайної діяльності";

794 "Результат надзвичайних подій".

По кредиту рахунка 79 "Фінансові результати" та його субрахунків відображаються суми в порядку закриття рахунків обліку доходів, а по дебету - суми в порядку закриття рахунків обліку витрат, а також належна сума нарахованого податку на прибуток.

Таблиця 13.3. Характеристика субрахунків рахунку 79 "Фінансові результати"

№ субрахунку | Назва субрахунку | Характеристика |

1 | 2 | 3 |

791 | "Результат основної діяльності" | Призначений для визначення розміру прибутку (збитку) від основної діяльності підприємства. По кредиту субрахунку відображається в порядку закриття рахунків сума доходів під реалізації готової продукції, товарів, робіт, послуг та від іншої операційної діяльності (рахунки 70 "Доходи від реалізації", 71 "Інший операційний дохід"), а по |

дебету субрахунку відображається сума в порядку закриття рахунків обліку собівартості реалізованої готової продукції, товарів, робіт і послуг, адміністративних витрат, витрат на збут, інших операційних витрат (90 "Собівартість реалізації", 92 "Адміністративні витрати", 93 "Витрати на збут", 94 "Інші витрати операційної діяльності"). Шляхом порівняння на субрахунку 791 "Результат основної діяльності" кредитового обороту (загальна сума одержаних доходів від реалізації та інших операційний доход) з дебетовим оборотом (загальна сума операційних витрат з урахуванням суми податку на прибуток від звичайної діяльності) визначають фінансовий результат (прибуток, збиток) від основної діяльності підприємства. Визначену суму фінансового результату від основної діяльності списують на фінансово-результатний активно-пасивний рахунок 44 "Нерозподілені прибутки (непокриті збитки)" | ||

792 | "Результат фінансових операцій" | Призначений для визначення розміру прибутку (збитку) від фінансових операцій підприємства По кредиту субрахунку відображається списання суми в порядку закриття рахунків інших фінансових доходів, а по дебету - списання фінансових витрат з рахунків 95 "Фінансові витрати". Сальдо субрахунку наприкінці звітного періоду списують відповідним записами на рахунок 44 "Нерозподілені прибутки (непокриті збитки)" |

793 | "Результат іншої звичайної діяльності" | Призначений для визначення розміру прибутку (збитку) від іншої звичайної діяльності підприємства. По кредиту субрахунку відображається списання суми в порядку закриття рахунків обліку доходів від інвестиційної та іншої звичайної діяльності підприємства, а по дебету - списання витрат з рахунка 97 "Інші витрати". Сальдо субрахунку наприкінці звітного періоду списують відповідним записами на рахунок 44 "Нерозподілені прибутки (непокриті збитки)" |

Отриманий кінцевий фінансовий результат за результатами діяльності в кінці звітного періоду на підприємстві списується на рахунок 44 "Нерозподілені прибутки (непокриті збитки)". Запис по кредиту даного рахунка свідчить про отримані прибутки, а запис по дебету - про збитки.

Рахунок 44 "Нерозподілені прибутки (непокриті збитки)" має такі субрахунки (таблиця 13.4).

Таблиця 13.4. Характеристика субрахунків рахунка 44 "Нерозподілені прибутки (непокриті збитки)"

№ субрахунку 1 | Назва субрахунку 2 | Характеристика 3 |

441 | "Прибуток нерозподілений" | Відображаються наявність та рух нерозподіленого прибутку. За кредитом цей рахунок кореспондує лише з дебетом рахунку 79 "Фінансовий результат"; цією кореспонденцією списується чистий прибуток, який був отриманий у звітному періоді. |

442 | "Непокриті збитки" | Відображаються непокриті збитки. За дебетом цей рахунок кореспондує лише з кредитом рахунку 79 "Фінансовий результат"; цією кореспонденцією списується збиток звітного періоду. Списання збитків здійснюється за кредитом рахунка 442 "Непокриті збитки" за рахунок нерозподіленого прибутку, резервного, пайового чи додаткового капіталу тощо |

443 | "Прибуток, використаний у звітному періоді" | Відображаються розподіл прибутку між власниками (нарахування дивідендів), виплати за довгостроковими зобов'язаннями за облігаціями, відрахування з прибутку до резервного капіталу та інше використання прибутку в поточному періоді. |

Таким чином на рахунку 44 "Нерозподілені прибутки (непокриті збитки)" формуються фінансові результати від усіх видів діяльності підприємства за звітний період - основної діяльності, фінансових операцій та надзвичайних подій.

Основні бухгалтерські проведення, які складаються при визначенні фінансового результату, подано в таблиці 13.5, яка складається на основі даних Головної книги підприємства.

Таблиця 13.5. Типові бухгалтерські проводки по рахунку 79 "Фінансові результати"

№ з/п | Зміст господарської операції | Кореспондуючі рахунки | Сума, тис. грн | |

Дебет | Кредит | |||

1 | 2 | 3 | 4 | 5 |

1 | Списано собівартість реалізації продукції (послуг, товарів, робіт) на фінансовий результат | 791 | 90 | 189,7 |

22 | Списано адміністративні витрати на фінансові результати | 791 | 92 | 89 |

33 | Списано витрати на збут на фінансові результати | 791 | 93 | 16,8 |

44 | Списано інші операційні витрати на фінансові результати | 791 | 94 | 58,1 |

55 | Списано податок на прибуток за даними бухгалтерського обліку | 791 | 981 | 0,2 |

66 | Списано інші звичайні витрати на фінансові результати | 793 | 97 | 1,9 |

77 | Списано результат від реалізації на фінансові результати | 703 | 791 | 132,1 |

88 | Списано інші операційні доходи на фінансові результати | 71 | 791 | 132,8 |

99 | Списано інші звичайні доходи на фінансові результати | 74 | 793 | 93,9 |

110 | Списання фінансового результату від основної діяльності до складу нерозподіленого прибутку (збитку) | 442 | 791 | 88,7 |

111 | Списання фінансового результату від іншої звичайної діяльності до складу нерозподіленого прибутку (збитку) | 793 | 441 | 91,8 |

ТЕМА 14. ФІНАНСОВА ЗВІТНІСТЬ

14.1. Поняття та принципи побудови звітності

14.2. Класифікація звітності та її користувачі

14.3. Порядок складання, подання й оприлюднення фінансової звітності

14.4. Форми фінансової звітності

РОЗДІЛ ІІІ. УПРАВЛІНСЬКИЙ ОБЛІК

ТЕМА 15. СУТНІСТЬ І ОРГАНІЗАЦІЯ УПРАВЛІНСЬКОГО ОБЛІКУ

15.1. Сутність та завдання управлінського обліку

15.1.1. Сутність управлінського обліку