Фінансовий і управлінський облік - це два види бухгалтерського обліку, тому вони мають багато спільних рис:

- використовують загальну (єдину) інформаційну систему, зокрема для обліку витрат;

- дані фінансового обліку використовуються для прийняття управлінських рішень, а дані управлінського обліку можуть бути вихідною базою для фінансових розрахунків;

- обидва види обліку базуються на концепції підзвітності менеджерів з метою визначення результатів їх діяльності.

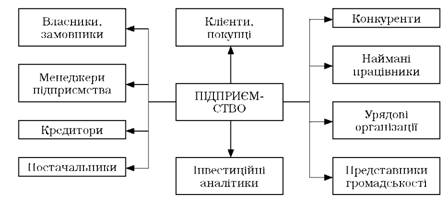

У той же час управлінський облік має суттєві відмінності від фінансового, зорієнтованого традиційно на складання фінансової звітності, призначеної, в першу чергу, для зовнішніх користувачів. Склад користувачів облікової інформації показано на рис. 15.3.

Рис. 15.3. Основні користувачі облікової інформації про діяльність підприємства

З наведених на рис. 1.4 користувачів облікової інформації тільки одна група (менеджери підприємства) користується даними управлінського обліку. Для решти користувачів інформація управлінського обліку є комерційною таємницею.

Відмінності фінансового та управлінського обліку можна простежити під час порівняння їх характеристик за окремими ознаками (табл. 15.2).

Таблиця 15.2. Порівняльна характеристика фінансового та управлінського обліку

№ з/п | Ознака | Фінансовий облік | Управлінський облік |

1 | Користувачі інформації | Вищий керівний склад підприємства та значна група зовнішніх користувачів, склад яких в основному невідомий (інформація стандартизована) | Менеджери підприємства - відносно невелика група, члени якої відомі (інформація індивідуальна, конкретизована і адресна) |

2 | Мета обліку | Складання фінансових документів для інформування користувачів за межами підприємства (про фінансовий стан і результати діяльності) | Надання допомоги адміністрації в плануванні, власне в управлінні, контролі, підготовці управлінських рішень |

3 | Обов'язковість ведення обліку | Необхідний за законодавством з дати реєстрації підприємства до його ліквідації | За рішенням адміністрації (факультативно) |

4 | Регламентація обліку | Загальноприйняті принципи, стандарти і нормативні акти (закони і т. ін.) | Все, що корисно для управління (ніяких обмежень) |

5 | Вимірники в обліку | Єдиний грошовий вимірник | Різні вимірники (у тому числі якісні) |

6 | Націленість (прив'язка до часу) | Оцінка минулого ("історичний" характер) | Разом з інформацією "історичного" характеру, оцінки і плани на майбутнє (прогнозування) |

7 | Відкритість даних | Більшість даних доступна всім бажаючим | Комерційна таємниця |

8 | Ступінь точності інформації | Мало приблизних оцінок, висока точність, об'єктивність, документальність | Багато приблизних оцінок (розрахункових, експертних, очікуваних і т. ін.) |

9 | Періодичність складання звітів | Як правило, квартальна і річна | Змінний інтервал, оперативна інформація, тижнева, місячна, за вимогою (потребою) |

10 | Об'єкти звітності | Організація (підприємство) в цілому | Центри відповідальності, види діяльності |

11 | Терміни, подання звітності | Із запізненням на декілька тижнів або і місяців | Зразу ж після закінчення звітного періоду (оперативно) |

12 | Ступінь відповідальності за ведення обліку | Відповідальність за законом | Фактично ніякої юридичної відповідальності |

13 | Базисна структура | Подвійний запис, основне рівняння: активи = зобов'язання+капітал власника | Різна, залежно від мети використання інформації |

15.5. Організація управлінського обліку

Організація управлінського обліку на підприємстві складається з трьох етапів:

1) методологічний;

2) технічний;

3) організаційний.

На першому етапі обирається модель управлінського обліку залежно від його мети, визначаються об'єкти та методи обліку витрат, а також елементи бухгалтерського обліку, які можуть служити для формування інформації необхідної для прийняття управлінських рішень. Це план рахунків управлінського обліку, складання калькуляційних статей та інше.

На другому - технічному етапі обирається склад регістрів аналітичного обліку, форми внутрішньої звітності і визначення напрямку руху інформації в середині підприємства.

Третій етап передбачає розподіл обов'язків між працівниками в системі управлінського обліку. Створення системи управлінського обліку для конкретних цілей також відбувається в три етапи, кожен з яких вирішує специфічні завдання: формування управлінського рішення, облікової задачі або аналіз і опис існуючого рішення.

Дії виконуються у наступній послідовності: а) визначається управлінська задача та її управлінське рішення; б) визначається перелік даних, які необхідні для її вирішення, а також система їх збирання та правила документообороту; в) визначаються результати, яких планується досягти, та призначаються відповідальні за досягнення результатів.

Важливим методологічним питанням організації управлінського обліку є його місце в системі рахунків бухгалтерського обліку.

Виділяють два підходи до структури плану рахунків:

1) принцип - двох кругів - виділення двох автономних систем рахунків, відповідно до цілей фінансового і управлінського обліку;

2) принцип - інтегрований - рахунки управлінського обліку кореспондують з рахунками фінансового обліку в межах єдиної системи рахунків.

Перший підхід реалізований у планах рахунків майже 80 країн, зокрема й у більшості країн-членів ЄС (Франції, Німеччині, Бельгії, Швейцарії, Іспанії, Португалії).

Другий підхід характерний для підприємств країн так званої англосаксонської групи (США, Великої Британії, Австралії, Канади).

Існує три основні системи обліку:

o загальна система обліку;

o інтегрована система обліку;

o переплетена система обліку. Загальна система обліку

Загальну систему обліку звичайно застосовують підприємства сфери послуг, торгівлі, а також невеликі промислові підприємства, що виробляють однорідну продукцію. Ця система ґрунтується на періодичному облікові запасів та проведенні інвентаризації запасів у місцях їх зберігання і на підставі її результатів балансовим методом визначають витрату (відпуск) відповідних запасів у кінці звітного періоду.

Облік витрат підприємства ведуть за елементами, а доходи обліковують за їх видами: від реалізації продукції (товарів), від інвестицій у цінні папери тощо.

Наприкінці звітного періоду всі рахунки витрат і доходів закривають шляхом списання їхнього сальдо на рахунок "Прибутки та збитки", за даними якого визначають фінансовий результат діяльності підприємства.

В Україні загальну форму обліку можуть використовувати лише суб'єкти малого підприємництва. Такі підприємства ведуть облік витрат лише за елементами, які наприкінці року разом із доходами, відображеними на рахунках класу 7, списують безпосередньо на рахунок 79 "Фінансові результати".

Інтегрована система обліку

Більшість промислових підприємств США, Великої Британії, Канади та інших країн англосаксонської групи використовують інтегровану систему обліку, яка забезпечує калькулювання собівартості окремих видів продукції та контроль витрат на її виробництво.

Це досягається шляхом включення рахунків виробничого обліку в загальну систему рахунків, в результаті чого вони кореспондують з рахунками фінансового обліку. Інтегрована система обліку базується на безперервному обліку запасів, тобто всі поточні зміни запасів сировини, готової продукції та виробництва відображаються на рахунках відповідних запасів.

В основу виокремлення рахунків для обліку витрат підприємства в інтегрованій системі обліку покладено функціональну ознаку. Для цього застосовують рахунки "Виробництво", "Виробничі накладні витрати", "Загальні та адміністративні витрати", "Витрати на збут та реалізацію", "Витрати на дослідження та розробки".

Прямі виробничі витрати відображають безпосередньо на рахунку "Виробництво", непрямі накопичуються на рахунку "Виробничі накладні витрати", а наприкінці звітного періоду списуються на рахунок "Виробництво" і розподіляються між об'єктами калькулювання.

Витрати підрозділів, які здійснюють невиробничі функції (управління, збут, дослідження тощо), не включають у виробничу собівартість продукції. Ці витрати списують на рахунок фінансових результатів у тому обліковому періоді, в якому вони були здійснені.

В Україні інтегровану систему обліку покладено в основу плану рахунків та звітності про фінансові результати. Переплетена система обліку

Передбачає відокремлене ведення рахунків фінансового та виробничого відділу, які не кореспондують один з одним. В системі рахунків виробничого обліку ведеться облік запасів, здійснюється калькулювання собівартості продукції та визначається фінансовий результат основної діяльності підприємства. В системі рахунків фінансового обліку відображаються рахунки з дебіторами і кредиторами, визначаються загальні фінансові результати діяльності підприємства. Взаємозв'язок між рахунками фінансового і виробничого обліку здійснюються за допомогою спеціальних контрольних рахунків. Сума прибутку за даними виробничого обліку не збігається з величиною прибутку фінансового обліку, це пояснюється тим, що в системі виробничого обліку формується прибуток від основної діяльності підприємства, а в системі рахунків фінансового обліку відображаються прибутки і збитки від позареалізаційних операцій.

16.1. Класифікація витрат в управлінському обліку. Нормативне забезпечення

16.1.1. Групування витрат

16.1.2. Нормативно-правове забезпечення

16.2. Склад та класифікація витрат виробництва

16.2.1. Класифікація витрат для цілей фінансового обліку

16.2.2. Класифікація витрат для цілей управлінського обліку

ТЕМА 17. ПОВЕДІНКА ТА ФУНКЦІЯ ВИТРАТ

17.1. Поведінка витрат

17.1.1. Фактори впливу на поведінку витрат