Важливими чинниками економічної ефективності німецької банківської системи є сталість грошової та валютної систем держави, досконалість і ліберальність банківського законодавства, функціонування універсально діючих кредитних установ.

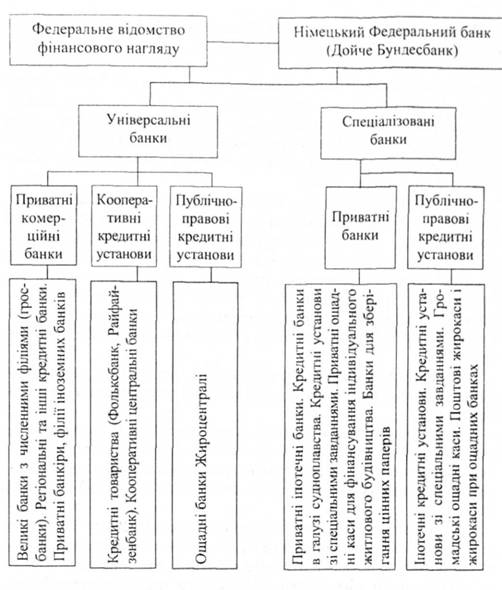

Кредитно-банківська система Німеччини має дворівневу будову (див. рис. 4 на с. 317): верхній рівень - Німецький Федеральний банк і Федеральне відомство фінансового нагляду; нижній рівень - система комерційних банків та спеціалізованих кредитних установ, кількість яких - 4 тис, а кількість їх відділень в країні - майже 45 тис. Німецький Федеральний банк ("Дойче Бундес-банк") має центральне правління у Франкфурті-на-Майні, дев'ять земельних центральних банків як головних управлінь і 180 головних відділень і філій. Центральний банк виступає безпосередньо як федеральна юридична особа публічного права і на 100% належить федерації. Компетенція і завдання центрального банку країни

Рис. 4. Структура банківської системи Німеччини

визначаються Законом про Німецький Федеральний банк в редакції від 16 липня 1994 р. Відповідно до зазначеного закону завданнями Німецького Федерального банку є регулювання за допомогою валютно-грошових інструментів грошового обігу і кредитне забезпечення господарства з метою збереження стабільності валюти, а також турбота про банківське виконання системи розрахунків у країні та з іншими державами.

Грошово-кредитна політика Німецького Федерального банку розробляється Центральною Радою банку, до складу якої входять члени правління Федерального банку і президенти 9 земельних центральних банків. Члени правління призначаються Президентом країни за пропозицією федерального уряду, а президенти земельних центральних банків призначаються також Президентом країни за пропозицією Бундесрату. Головою Ради Центрального банку і правління (виконавчий орган) є президент і віце-президент Німецького Федерального банку.

Німецький Федеральний банк належить до найнезалежніших центральних банків у світі, він не підпорядковується ні уряду, ні законодавчому органу. Виконуючи головне завдання. Федеральний банк підтримує загальну економічну політику федерального уряду, будучи незалежним у виконанні своїх повноважень від розпоряджень уряду. Одночасно чинний закон зобов'язує Німецький Федеральний банк консультувати уряд з важливих валютно-грошових питань і на його вимогу надавати необхідну йому інформацію.

Повноваження Федерального банку та уряду чітко розмежовані, федеральний банк відповідає за монетарну політику, а уряд - за фіскальну.

Федеральний банк координує свою політику з Федеральним урядом, підтримує загальну економічну політику, але не зобов'язаний виконувати вказівки уряду, якщо вони суперечать виконанню функцій банку щодо забезпечення грошової стабільності в країні.

Для забезпечення тісного співробітництва між Радою центрального банку і федеральним урядом, уряд зобов'язаний при обговоренні заходів, що мають важливе значення для грошової політики, залучати до цієї роботи Президента Федерального банку. З іншого боку, федеральний уряд має право брати участь у всіх засіданнях Ради банку. Однак, уряд не має права голосу, але може подавати заяву або навіть вимагати, щоб будь-яке рішення Ради центрального банку не мало чинності протягом двох тижнів. З 1 січня 1999 р. Німецький Федеральний банк, керуючись положеннями Маастрихтської угоди 1992 р. про створення Європейського економічного і валютного союзу щодо єдиної грошової одиниці та валютної політики країн-членів, передав частину своїх повноважень Європейському центральному банку, який очолив Європейську систему центральних банків, з метою уніфікації механізму грошово-кредитного регулювання та здійснення консультування влади держав - членів союзу. В § 3 Закону про Німецький Федеральний банк визначено, що Бундесбанк як центральний банк Федеративної Республіки Німеччини є складовою Європейської системи центральних банків (ЄСЦБ). Він бере участь у цій системі, забезпечує цінову стабільність євро та здійснює платежі в країні та за її межами. Бундесбанк як центральний банк провадить спільну монетарну політику ЄСЦБ в Німеччині.

Німецька модель центрального банку є базовою для країн ЄС.

До нижнього рівня банківської системи Німеччини належать:

- універсальні комерційні банки, в тому числі гросбанки і провінційні банки;

- ощадні банки;

- кооперативні центральні банки;

- кредитні товариства;

- банки спеціального призначення (державні і приватні Іпотечні банки);

- поштові та комунальні банки;

- інші спеціалізовані банки, зокрема жироцентралі.

Комерційні (універсальні) банки виконують операції з приймання коштів у депозити, надають короткострокові, середньострокові та довгострокові позики малому і середньому бізнесу, крупним корпораціям, федеральним і місцевим органам влади, виконують фінансові і трастові операції, надають електронні та брокерські послуги, здійснюють операції з дорожніми чеками, розрахунково-касове обслуговування клієнтів. Комерційні банки також виступають власниками капіталу корпорацій, здійснюють емісію і розміщення цінних паперів, утворюють і володіють інвестиційними фондами та ін. Провідна роль в банківській системі Німеччини належить: комерційним універсальним банкам (гросбанкам) - це "Дойче банк", "Дрезднер банк" і "Комерцбанк", які здійснюють практично всі види банківських операцій, за винятком емісії банкнот і надання іпотечного кредиту.

У цілому для комерційних банків Німеччини характерним є посилення процесів універсалізації їх діяльності (90% всіх банків, належать до категорії універсальних, на які припадає понад 3/4 всіх банківських депозитів).

Нині зростає роль комерційних банків у наданні клієнтам економічної інформації з розширення діяльності клієнтів на міжнародному ринку, збільшився обсяг послуг консультативного характеру, включаючи складання фінансово-економічних звітів про стан справ у країні, якою цікавиться клієнт, пошук потенційних партнерів, надання інформації юридичного характеру та ін. Становить інтерес досвід Німеччини, яка створила поза мережею звичайних кореспондентських відносин філії та представництва банків (понад 60), так зване "комплексне обслуговування" за кордоном.

До системи комерційних банків належать також:

- близько 350 приватних банків (кредитні банки): три крупні, регіональні та інші приватні банки, філії іноземних банків;

- приблизно 3 тис. кооперативних банків: народні банки, сільськогосподарські каси та їхні центри;

- понад 70 публічно-ощадних кас і земельних банків (Жиро-централі);

- спеціалізовані банки: іпотечні, споживчого кредиту, громадські ощадні каси, жирокаси та ряд інших.

Особливе місце в банківській системі Німеччини займають спеціалізовані банки: іпотечні банки та інші кредитні установи надають позики під заставу нерухомості, банки спеціального призначення видають позики з розстрочкою платежу, а кредитні кооперативи надають позики для індивідуального житлового будівництва.

Належне функціонування кредитно-банківської системи Німеччини неможливе без чіткого регулювання і нагляду. Цю функцію виконують Німецький Федеральний банк і Федеральне відомство фінансового нагляду, яке здійснює державний нагляд за всіма кредитними установами. Федеральне відомство розташовано в Берліні, є самостійним федеральним верховним органом, який керує системою кредитних інститутів, уповноважене видавати та скасовувати ліцензії на банківську діяльність, встановлює обов'язкові вимоги для банківських установ, здійснює нагляд за додержанням банківського законодавства та приймає рішення про застосування санкцій. Федеральне відомство має право вимагати від банків будь-яку інформацію, провадити ревізії, втручатися в оперативну діяльність та видавати розпорядження щодо негайного припинення операцій. У свою чергу, банки зобов'язані інформувати Федеральне відомство про всі зміни щодо їхнього юридичного статусу, надавати місячні та річні баланси. Зазначене відомство підпорядковується вказівкам і службовому нагляду федерального міністра фінансів. Президент відомства призначається федеральним Президентом за пропозицією федерального уряду.

Побудова німецької банківської системи та її функціонування забезпечують високу стабільність грошової системи країни на основі ефективності диверсифікації і пов'язану з цим високу надійність вкладів у банках.

США

Швейцарія

Японія

Росія

4. Інститут банківської таємниці у зарубіжному законодавстві