23.1. Загальна характеристика управлінських рішень

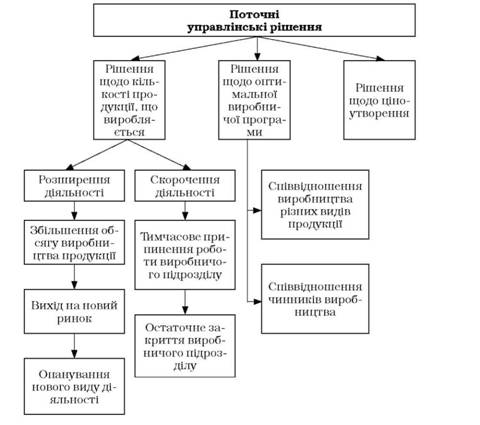

В процесі господарської діяльності будь-якого господарюючого суб'єкта керівництву останнього доводиться приймати певні рішення, що стосуються його поточної діяльності. Класифікація поточних управлінських рішень представлена на рис. 23.1. В практиці найбільш поширеними є:

o рішення щодо спеціального замовлення;

o рішення щодо розширення чи скорочення діяльності;

o рішення щодо виготовлення напівфабрикатів у власному виробництві чи придбання їх на стороні;

o рішення щодо методу визначення ціни продукту (послуги).

Рішення щодо спеціального замовлення - рішення про прийняття або відмову від одноразового замовлення на виготовлення продукції (надання послуг), яке передбачає використання вільних виробничих потужностей підприємства, але ціна, за яку вироблена при цьому продукція (виконані послуги) буде реалізована, є нижча за звичайну ціну або навіть менша за собівартість виробництва цієї продукції (виконання послуг).

Рішення щодо розширення чи скорочення діяльності передбачає вибір окремого сегмента діяльності та проведення аналізу щодо доцільності розширення або скорочення обсягу його діяльності. Сегментом може виступати продукція, тип замовника, географічний район або інший елемент діяльності підприємства.

Рішення щодо виготовлення напівфабрикатів у власному виробництві чи придбання їх на стороні передбачає встановлення більш вигідних умов діяльності підприємства та визначенні величини можливої економії витрат.

Рис. 23.1. Класифікація поточних управлінських рішень

Рішення щодо ціноутворення - одна із необхідних умов здійснення підприємницької діяльності, так як ціноутворення безпосередньо впливає на прибутковість бізнесу. Тому одним з основних питань управління діяльністю підприємства є встановлення ціни, яка б забезпечила задовільний рівень рентабельності.

Всі управлінські рішення класифікують за наступними критеріями:

o за способом прийняття:

- усні;

- письмові;

o за суб'єктами прийняття:

- індивідуальні;

- колективні;

o за джерелом виникнення:

- ініціативні;

- за призначенням;

o за методами розробки рішень:

- кількісні;

- еврестичні;

o за цільовою спрямованістю:

- одноцільові;

- багатоцільові;

o за періодом вирішення:

- поточні;

- довгострокові.

З метою прийняття оптимального рішення щодо поставленої проблеми керівництво підприємства повинно розглянути принаймні два альтернативних варіанти її вирішення і зробити між ними вибір на підставі аналізу доходів та витрат, пов'язаних з кожним із них. Ухвалення поточних рішень побудоване на концепції диференційного аналізу. Диференційний аналіз - це процес оцінки наслідків упровадження тієї чи іншої альтернативи. Такий підхід передбачає виділення диференційних доходів та диференційних витрат, тобто таких показників, величина яких за певних умов може відрізнятися від тієї величини, яка виникла б за інших умов. Диференційні доходи являють собою додаткові доходи, отримані внаслідок зростання обсягу продажу.

Диференційні витрати - це додаткові витрати, що пов'язані з додатковим виготовленням або реалізацією продукції. Диференційні доходи - це додаткові доходи, отримані внаслідок зростання обсягу продажу.

При проведенні диференційного аналізу до уваги приймаються всі витрати (як змінні, так і постійні), що змінюються під впливом конкретного рішення. Отже, диференційні дані являють собою різницю між альтернативними рішеннями. Зазначений підхід спрямований на виокремлення та оцінку серед усіх даних тільки релевантних показників.

23.2.1. Перше правило релевантності

23.2.2. Друге правило релевантності

23.3. Оптимальне використання ресурсів в умовах обмеження

23.3.1. Аналіз за наявності одного обмеження

23.3.2. Аналіз при двох обмеженнях

23.3.3. Аналіз при трьох і більше

ТЕМА 24. БЮДЖЕТУВАННЯ І КОНТРОЛЬ ВИТРАТ, ДОХОДІВ ТА ФІНАНСОВИХ РЕЗУЛЬТАТІВ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

24.1. Бюджетування як інструмент управлінського контролю та види бюджетів

24.2. Порядок складання та взаємоузгодження бюджетів