А. Технічне обслуговування

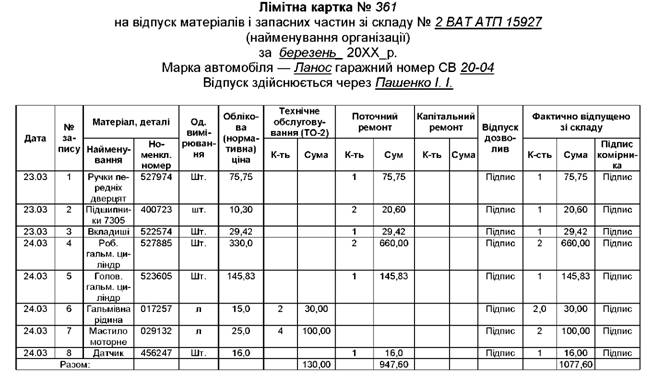

Накопичення витрат здійснюється так. Запчастини для проведення робіт видаються за лімітними картками, що містять інформацію про кількість і вартість запчастин із зазначенням ліміту, виданих для ремонту і технічного обслуговування. Лімітні картки можуть бути різних форм. Більш доцільною є така форма, в якій у розрізі видів техобслуговування (ТО-1,ТО-2, З), видів ремонтів (поточний, капітальний) вказують видані запчастини, вузли, матеріали за кількістю та в твердих облікових або нормативних (постійних) цінах (див. Лімітну картку № 361). При цьому окрема картка відкривається на кожен автомобіль, що ремонтується (обслуговується). Номер запчастини визначає комірник за відповідним каталогом.

Постійна облікова ціна формується на рівні прийнятої на певний період (місяць, квартал, рік) на підприємстві ціни (ціна каталогу, прайс-листа постачальника). Її застосування дає змогу:

- спростити вартісний облік запчастин при їх значній номенклатурі;

- лімітувати кількість виданих запчастин та матеріалів (основою ліміту витупає нормативна ціна), порівнюючи з фактом видачі;

- оперативно контролювати матеріальні витрати за відхиленням від норм витрат

Тверда облікова ціна традиційно застосовувалася в бухгалтерському обліку "радянського взірця". Проте й зараз вона може бути складовою методу нормативних витрат у фінансовому обліку, який рекомендовано п(С)БО 9. Облік за відхиленнями від норм можна й зараз виділити в окрему підсистему управлінського обліку в ремонтних цехах автопідприємств та на станціях технічного обслуговування автотранспорту.

За такого даному варіанту організації обліку на рівні первинного й аналітичного обліку запчастин (субрахунок 207) застосовується постійна (нормативна) ціна. Паралельно на окремому аналітичному рахунку, наприклад 2071, формуються відхилення від твердих цін (норм). Ці відхилення можуть включати різницю між твердою ціною і фактичною ціною придбання, а також суму транспортно-заготівельних витрат, які не були включені в тверду ціну. По закінченні місяця бухгалтерія визначає загальну суму відхилень (якщо така є за даними обліку) і здійснює розрахунок розподілу накопичених відхилень на залишок запчастин на складі і на запчастини, списані на зроблені роботи з ремонту ТЗ. Рахунок відхилень на кінець місяця або кварталу закривається і залишків у ньому немає.

Зарплата робітникам-ремонтникам та водіям на період ремонту відображається, згідно із системою оплати праці, прийнятій на підприємстві: в наряді-замовленні - за відрядною формою оплати; в табелі обліку робочого часу - за погодинною системою оплати. Оформлені документи протягом місяця чи по його закінченні здаються до бухгалтерії для нарахування оплати працівникам і віднесення її на витрати виробництва з подальшим розподілом за відремонтованими об'єктами ТЗ. Відрахування в соціальні фонди та пенсійний фонд здійснює бухгалтерія за даними про суму нарахованої зарплати. Витрати, пов'язані з відрахуваннями у фонди, відносяться на ті самі статті (рахунки) витрат, на які було віднесене нарахування зарплати.

Витрати, пов'язані з амортизацією об'єктів основних засобів, що використовувалися під час ремонтних робіт, визначає бухгалтерія підприємства з урахуванням обраного методу нарахування амортизації.

Розподіл загальновиробничих витрат на об'єкти, що ремонтуються (об'єкти калькуляції), проводиться відповідно до П(С)БО 16. При цьому за базу розподілу таких витрат на конкретний об'єкт у ремонтних виробництвах доцільно брати витрати на оплату праці. Це легко визначається за даними нарядів-замовлень на кожен об'єкт, що обслуговувався (відремонтований). Існує можливість використання іншої бази розподілу, наприклад, обсяг діяльності чи прямі витрати.

Б. Поліпшення автомобілів

До поліпшення автомобілів призводять операції, здійснювані в процесі їхньої модернізації, утім як і операції з реконструкції, модифікації, добудування, доустаткування і т.ін. (далі - витрати на поліпшення). Це приводить до збільшення майбутніх економічних вигод, очікуваних від експлуатації таких автотранспортних засобів. Це дає підставу відносити витрати на поліпшення до збільшення первісної (балансової) вартості автомобіля.

Бухгалтер підприємства, оперуючи усіма перерахованими поняттями, повинен проконтролювати документальне оформлення операцій, щоб можна було уже на рівні первинного обліку чітко розподілити витрати на підтримку автомобілів у робочому стані (поточний ремонт і технічне обслуговування) і витрати на поліпшення автомобілів. Такими первинними документами можуть бути: наряд-замовлення; акти виконаних робіт; наряди на проведення ремонтних робіт; акти на списання запасних частин і ПММ при виконанні технічного обслуговування; лімітно-забірні карти чи вимоги на відпуск матеріалів зі складу.

Оформлений належним чином документ, за підписом механіка (майстра, чи завідувача гаражем) і економіста з нормування праці, надходить до бухгалтерії для відображення в обліку.

5.4. Податковий облік ремонту та поліпшень транспортних засобів

РОЗДІЛ 6. ОПЛАТА ПРАЦІ ВОДІЇВ ТА ЇЇ ОБЛІК

6.1. Нормативна база обліку

6.2. Склад оплати праці водіїв

6.3. Графіки робочого часу та первинний облік

6.4. Фінансовий облік та звітність

6.5. Податковий облік оплати праці

РОЗДІЛ 7. ОБЛІК ВИТРАТ ДІЯЛЬНОСТІ ТА КАЛЬКУЛЯЦІЯ АВТОПЕРЕВЕЗЕНЬ

7.1. Завдання та варіанти обліку витрат