Будь-яка господарська операція повинна відображатись на місці її здійснення у відповідних бухгалтерських документах. Таку реєстрацію господарських операцій називають первинним обліком, який є основою бухгалтерського обліку.

Документування - це відображення господарських операцій на певних носіях інформації: на паперових бланках або технічних носіях (магнітних стрічках, магнітних дисках, дискетах); це письмова реєстрація господарської операції, що надає юридичної сили даним бухгалтерського обліку.

Класифікація бухгалтерських документів відображена на рис. 3.12 за такими ознаками:

Рис. 3.12. Класифікація бухгалтерських документів

Первинні документи - це документи, створені у письмовій або електронній формі, що фіксують та підтверджують господарські операції, включаючи розпорядження та дозволи адміністрації (власника) на їх проведення.

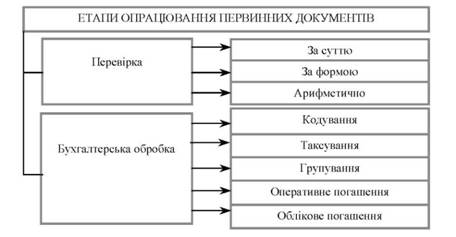

Після складання всі первинні документи передають в бухгалтерію. Кожний документ бухгалтерія детально перевіряє за суттю, формою і арифметично (рис. 3.13).

Рис. 3.13. Етапи опрацювання первинних документів

Основним документом, який регулює загальні правила застосування первинних документів, є Положення про документальне забезпечення записів у бухгалтерському обліку, затверджене наказом Міністерства фінансів України від 24 травня 1995 року № 88. Положення встановлює порядок створення, прийняття і відображення у бухгалтерському обліку, а також зберігання первинних документів, облікових регістрів, бухгалтерської звітності установи.

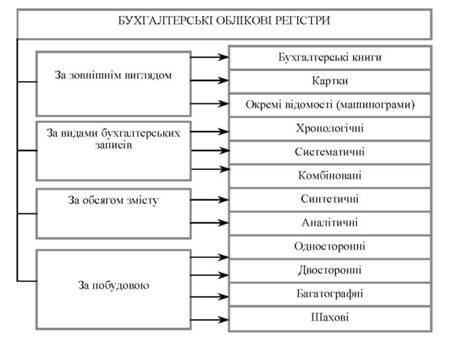

На підставі даних первинних бухгалтерських документів інформацію про здійснені установою господарські операції згруповують в облікових регістрах (рис. 3.14).

Для забезпечення своєчасного та якісного обліку необхідно організувати таку систему складання й опрацювання документів, яка б забезпечувала пришвидшення руху документів під час їхнього оперативного використання і бухгалтерського опрацювання з моменту складання або одержання від інших підприємств і організацій до передавання на зберігання в архів після запису в облікові регістри. Цей процес називають документообігом.

Облікові регістри - це носії спеціального формату (паперові, електронні) у вигляді відомостей, ордерів, книг, журналів, машинограм тощо, призначені для хронологічного, систематичного або комбінованого нагромадження, групування та узагальнення інформації з первинних документів, що прийняті до обліку

Рис. 3.14. Класифікація бухгалтерських облікових регістрів

Сутність форм бухгалтерського обліку

Для обліку реєстрації господарських операцій установа застосовує різноманітні за формою, змістом, способами відображення і нагромадження інформації облікові регістри. Склад облікових регістрів, що їх веде бюджетна установа і визначає форму бухгалтерського обліку. Згідно із Законом України "Про бухгалтерський облік та фінансову звітність в Україні" від 16.07.1999 № 996-ХІУ установа вибирає форму бухгалтерського обліку з урахуванням особливостей своєї діяльності та технології обробки облікових даних.

Форма бухгалтерського обліку - це система взаємопов'язаних облікових реєстрів (хронологічних і систематичних) із певною методикою відображення у них господарських операцій у певній послідовності.

Фактично застосовуються такі основні облікові форми: 1) меморіально-ордерна ("Журнал-Головна") (рис. 3.15);

Рис. 3.15. Схема меморіально-ордерної форми обліку у бюджетних установах

Суть меморіально-ордерної форми полягає у тому, що на підставі перевірених і згрупованих за певною ознакою первинних документів складають меморіальні ордери, в яких вказують кореспонденцію рахунків за здійсненою господарською операцією та її суму. Меморіальні ордери складають як на один документ, так і на групу однорідних первинних документів.

Інструкція про форми меморіальних ордерів бюджетних установ та порядок їх складання, затверджена Наказом ДКУ від 27.07.00 № 68 передбачає використання у бюджетних установах 16 основних меморіальних ордерів у формі накопичувальних відомостей, кожна з яких має спеціальне призначення і специфічну будову, та одного меморіального ордера типової форми, призначеного для оформлення інших операцій, які не охоплені основними меморіальними ордерами (табл. 3.13).

Перевірені та взяті на облік первинні документи систематизують за датами здійснення операцій (у хронологічній послідовності) та заносять до меморіальних ордерів - накопичувальних відомостей.

Регістром синтетичного обліку за форми "Журнал-Головна" є книга "Журнал - Головна", яка і дала назву формі обліку.

Основними принципами меморіально-ордерної форми обліку є:

o оформлення бухгалтерських проведень меморіальними ордерами;

o розподіл синтетичного обліку на хронологічний і систематичний;

o ведення аналітичного обліку на картках;

o особлива будова книги "Журнал - Головна", яка розкриває кореспонденцію рахунків, що підвищує можливості аналізу й контролю за правильністю записів.

Таблиця 3.13. ПЕРЕЛІК МЕМОРІАЛЬНИХ ОРДЕРІВ-НАКОПИЧУВАНИХ ВІДОМОСТЕЙ У БЮДЖЕТНИХ УСТАНОВАХ

м/о | Назва меморіального ордеру | Номер рахунка, субрахунку | ||

1 | Накопичувальна відомість за касовими операціями | № 380 (б) | 301, 302 | |

2 | Накопичувальна відомість руху грошових коштів загального фонду в органах Державного казначейства України (установах банків) | № 381 (бюджет) | 321, 322 | |

3 | Накопичувальна відомість руху грошових коштів спеціального фонду в органах Державного казначейства України (установах банків) | № 382 (бюджет) | 323 - 329 | |

4 | Накопичувальна відомість за розрахунками з іншими дебіторами | № 408 (бюджет) | 364 | |

5 | Зведення розрахункових відомостей із заробітної плати та стипендій | № 405 (бюджет) | 66 | |

6 | Накопичувальна відомість за розрахунками з іншими кредиторами | № 409 (бюджет) | 675 | |

7 | Накопичувальна відомість за розрахунками в порядку планових платежів | № 410 (бюджет) | 361 | |

8 | Накопичувальна відомість за розрахунками з підзвітними особами | № 386 (бюджет) | 362 | |

9 | Накопичувальна відомість про вибуття та переміщення необоротних активів | № 438 (бюджет) | 10 - 14, 40 | |

10 | Накопичувальна відомість про вибуття та переміщення малоцінних та швидкозношуваних предметів | № 439 (бюджет) | 22, 41 | |

11 | Зведення накопичувальних відомостей про надходження продуктів харчування | № 398 (бюджет) | 232 | |

12 | Зведення накопичувальних відомостей про витрачання продуктів харчування | № 411 (бюджет) | 232 | |

13 | Накопичувальна відомість витрачання матеріалів | № 396 (б) | 231, 233 - 239 | |

14 | Накопичувальна відомість нарахування доходів спеціального фонду бюджетних установ | № 409 (бюджет) | 711 | |

15 | Зведення відомостей за розрахунками з батьками на утримання дітей | № 406 (бюджет) | 714 | |

16 | Накопичувальна відомість позабалансового обліку | № 16 | 01, 02, 04 - 09 | |

починаючи з № 17 | № 274 (б) | 131 - 133, 363, 68 та інші | ||

Записи з меморіальних ордерів використовують для здійснення записів на синтетичних рахунках у "Журнал-Головна". Рахунки у "Журнал-головна" будують за шаховим принципом у вигляді двосторонніх багатографних таблиць, окремі графи яких призначені для запису операцій за кореспондуючими рахунками. Така побудова "Журнал - Головна" полегшує контроль кореспондуючих рахунків, дає змогу аналізувати обороти за даними рахунків синтетичного обліку.

2) журнально-ордерна (рис. 3.16).

Рис. 3.16. Схема журнально-ордерної форми обліку

Суть журнально-ордерної форми полягає у тому, що на підставі згрупованих даних первинних документів усі господарські операції реєструють у відповідних відомостях і журналах - ордерах. Записи в журнали-ордери й відомості роблять щоденно або в міру надходження первинних документів.

У більшості журналів та відомостей поєднано синтетичний та аналітичний обліки інформації про наявність, стан і використання господарських засобів та джерел їхнього формування. Аналітичний облік ведуть щодо тих синтетичних рахунків, в яких є значна кількість об'єктів обліку.

Характерною особливістю журналів є те, що в них записують суми, які відповідають кредитовому обороту за відповідним рахунком. У відомостях записують суми дебетових оборотів за рахунками.

Записи господарських операцій в журнал-ордері та відомості здійснюється за шаховим принципом: суму операції записують одночасно за дебетом та кредитом кореспондуючих рахунків, що зменшує кількість облікових записів та підвищує якість обліку. Поряд з журнал-ордерами та відомостями ведуть допоміжні облікові регістри. Окремі журнал-ордери та відомості призначені одночасно для відображення у них даних аналітичного та синтетичного обліку. За рахунками, які охоплюють велику кількість об'єктів, аналітичний облік ведуть в окремих відомостях.

Щомісячно журнал-ордери та відомості закривають та їхні підсумки переносять у Головну книгу, яку відкривають на рік. У Головній книзі групують дані поточного обліку журнал-ордерів та відомостей. Для кожного синтетичного рахунку в Головній книзі відведено окрему сторінку. Дані дебетових оборотів кожного рахунку в Головній книзі відображають розгорнуто, кредитових оборотів - загальною сумою. Наприкінці місяця за кожним рахунком виводять залишок, який записують в окрему графу.

Журнально-ордерну форму бухгалтерського обліку застосовують у вищих навчальних закладах, установах системи НАНУ, організаціях Міністерства внутрішніх справ.

4. Облік доходів загального фонду бюджетних установ

Система розпорядників бюджетних установ

Порядок отримання асигнувань із загального фонду бюджету

Синтетичний та аналітичний облік отриманих асигнувань

5. Облік доходів спеціального фонду бюджетних установ

Види доходів спеціального фонду бюджетних установ

Формування спеціального фонду за джерелами надходжень

Синтетичний та аналітичний облік доходів спеціального фонду

6. Облік доходів від реалізації товарів, робіт, послуг