Порядок фінансування бюджетних установ, які утримуються за рахунок коштів Державного бюджету визначено "Порядком обслуговування державного бюджету за видатками", затвердженого наказом ДКУ від 25.05.2004 р. № 89.

Зокрема, цим Порядком визначаються основні положення щодо формування єдиної бази даних мережі розпорядників бюджетних коштів та організації роботи з проведення операцій із відкриття асигнувань за загальним фондом. З метою відокремлення інформаційних і грошових потоків вводиться нове поняття "відкриті асигнування" - право, надане головним розпорядникам бюджетних коштів та розпорядникам бюджетних коштів нижчого рівня, щодо розподілу виділених асигнувань загального та спеціального фондів державного бюджету підвідомчим установам (одержувачам бюджетних коштів) та використання бюджетних асигнувань з урахуванням прийнятих бюджетних зобов'язань. Код коштів - деталізована ознака напряму спрямування коштів державного бюджету (загальний фонд, спеціальний фонд у частині надходжень, які направляються на здійснення спеціальних видатків, плати за послуги, що надаються бюджетними установами, інші джерела власних надходжень бюджетних установ).

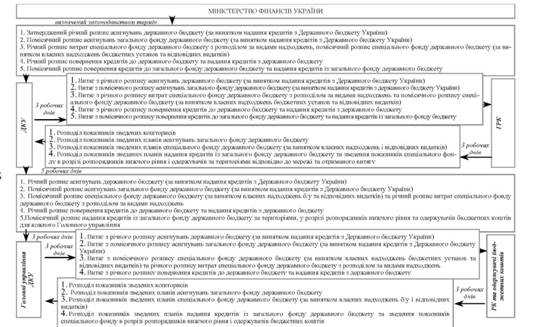

Виконання видатків державного бюджету та облік їх формується під впливом функціонування органів Державного казначейства України щодо внутрішньої платіжної системи, яка передбачає послідовні етапи, схеми виконання яких відображено нарис. 4.3.

Порядок фінансування бюджетних установ, які утримуються за рахунок коштів місцевих бюджетів визначено "Порядком казначейського обслуговування місцевих бюджетів", затвердженого наказом ДКУ від 04.11.2002 р. № 205.

Синтетичний та аналітичний облік отриманих асигнувань

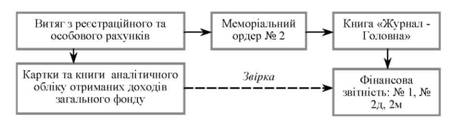

Первинними документами щодо отримання бюджетних асигнувань є виписки з реєстраційних та особових рахунків з органів Державного казначейства України.

Облік доходів у розпорядників коштів відповідно до Плану рахунків бухгалтерського обліку бюджетних установ ведеться на пасивному рахунку 70 "Доходи загального фонду", характеристика субрахунків якого наведено в табл. 4.1.

Таблиця 4.1. ХАРАКТЕРИСТИКА СУБРАХУНКІВ ДО РАХУНКУ 70 "ДОХОДИ ЗАГАЛЬНОГО ФОНДУ"

Субрахунок | Характеристика субрахунку | ||

з/п | номер | назва | |

1 | 701 | Асигнування з державного бюджету на утримання установи та інші заходи | Обліковують надходження, одержаних із загального фонду Державного бюджету України на утримання бюджетної установи та інші заходи відповідно до кошторису доходів і видатків |

2 | 702 | Асигнування з місцевого бюджету на утримання установи та інші заходи | Обліковують надходження, одержаних із загального фонду місцевого бюджету на виконання заходів передбачених кошторисом доходів і видатків цієї установи |

Рис. 4.3. Порядок відкриття асигнувань державного бюджету

У кредит рахунку 70 записуються суми бюджетних коштів, що надійшли на видатки, передбачені кошторисом, згідно із затвердженим бюджетом. У дебет рахунку 70 записуються суми доходів, що списуються в кінці року на субрахунок 431.

Кредитовий залишок цих субрахунків протягом року показує суму асигнувань з бюджету наростаючим підсумком з початку року. Для обліку наявності та руху коштів загального фонду, які розміщають на рахунках органів ДКУ, використовують субрахунки рахунку 32 "Рахунки в казначействі":

o 321 "Реєстраційні рахунки" - для обліку коштів, виділених розпоряднику коштів для утримання установи та на централізовані заходи відповідно до кошторису;

o 322 "Особові рахунки" - для обліку коштів, виділених з бюджету головному розпоряднику коштів або розпоряднику коштів вищого рівня для подальшого їх розподілу та перерахування на реєстраційні рахунки.

За дебетом цих субрахунків відображається надходження бюджетного асигнування на утримання установи або на здійснення централізованих заходів, за кредитом - його витрачання на підставі витягів з реєстраційного рахунку.

Кореспонденцію рахунків з обліку асигнувань із загального фонду бюджету відображено в табл. 4.2.

Таблиця 4.2. КОРЕСПОНДЕНЦІЯ РАХУНКІВ З ОБЛІКУ АСИГНУВАНЬ ІЗ ЗАГАЛЬНОГО ФОНДУ БЮДЖЕТУ

з/п | Зміст господарських операцій | Кореспонденція рахунків | |

Дебет Кредит | |||

Головний розпорядник бюджетних коштів | |||

1 | Одержано асигнування на власні видатки | 321 | 701, 702 |

2 | Одержано асигнування для фінансування підвідомчих установ (розпорядників коштів) | 322 | |

Розпорядник коштів нижчого рівня (які мають мережу) | |||

1 | Одержано асигнування від головного розпорядника коштів на власні видатки | 321 | 701, 702 |

2 | Одержано асигнування для фінансування розпорядників коштів нижчого рівня та одержувачів бюджетних коштів | 322 | |

Розпорядник коштів нижчого рівня (які не мають мережу) | |||

1 | Одержано асигнування від вище поставленого розпорядника коштів на власні видатки | 321 | 701, 702 |

Синтетичний облік надходження грошових коштів загального фонду відображається в бухгалтерському регістрі - меморіальному ордері 2 "Накопичувальна відомість руху грошових коштів загального фонду в органах Державного казначейства України в установах банків" форми 381 (бюджет).

Меморіальні ордери складаються за кожним рахунком окремо: особовим, реєстраційним. Якщо установі відкрито декілька особових, реєстраційних рахунків меморіальні ордери ведуться за кожним рахунком окремо з присвоєнням номерів відповідно 2 - 1, 2 - 2, 2 - 3.

Характеристика аналітичного обліку доходів загального фонду відображено в табл. 4.3.

Таблиця 4.3. ХАРАКТЕРИСТИКА АНАЛІТИЧНОГО ОБЛІКУ ДОХОДІВ ЗАГАЛЬНОГО ФОНДУ

з/п | Форма аналітичного обліку | Характеристика форми |

1 | Картка аналітичного обліку отриманих асигнувань | Використовується для аналітичного обліку отриманих асигнувань. Картка ведеться в розрізі КЕКВ окремо за кожним КПКВ. Картка відкривається на рік |

2 | Книга аналітичного обліку асигнувань, перерахованих підвідомчим установам | Використовується в бюджетних установах та централізованих бухгалтеріях для аналітичного обліку асигнувань, перерахованих розпорядникам коштів нижчого рівня. Ведеться в розрізі КЕКВ. Книга відкривається на рік у розрізі підвідомчих установ. За кожним КПКВ відкривається окрема книга |

3 | Книга обліку асигнувань та прийнятих зобов'язань | Призначена для реєстрації угод, укладених бюджетними установами у будь-якій формі, і контролю за відповідністю прийнятих зобов'язань бюджетним асигнуванням. Книга відкривається на рік на підставі затвердженого кошторису доходів і видатків установи в розрізі КЕКВ, для кожного КПКВ відводяться окремі сторінки. Протягом року кошторисні призначення можуть корегуватися з урахуванням змін, що вносяться у порядку, встановленому чинним законодавством України |

Схему облікового процесу доходів загального фонду відображено на рис. 4.4.

Рис. 4.4. Схема облікового процесу доходів загального фонду

5. Облік доходів спеціального фонду бюджетних установ

Види доходів спеціального фонду бюджетних установ

Формування спеціального фонду за джерелами надходжень

Синтетичний та аналітичний облік доходів спеціального фонду

6. Облік доходів від реалізації товарів, робіт, послуг

7. Облік видатків бюджетних установ

Характеристика видатків бюджетних установ, склад і класифікація видатків бюджетних установ

Облік касових та фактичних видатків, облік видатків загального та спеціального фондів

8. Порядок складання, розгляду й затвердження кошторису доходів і видатків