Планом рахунків бухгалтерського обліку бюджетних установ не передбачено окремих рахунків для обліку касових видатків, оскільки ці видатки збігаються з кредитом рахунку 32 "Рахунки в казначействі", характеристика субрахунків якого відображено в табл. 7.2

Таблиця 7.2. ХАРАКТЕРИСТИКА СУБРАХУНКІВ ДО РАХУНКУ 32 "РАХУНКИ В КАЗНАЧЕЙСТВІ"

з/п | Субрахунок | Характеристика субрахунку | |

номер | назва | ||

1 | 321 | Реєстраційні рахунки | Обліковуються кошти, отримані із загального фонду бюджету на утримання установи та на централізовані заходи відповідно до кошторису |

2 | 322 | Особові рахунки | Головними розпорядниками бюджетних коштів та розпорядниками бюджетних коштів нижчого рівня, які мають підвідомчі установи, обліковуються кошти, призначені для переказів підвідомчим установам |

3 | 323 | Спеціальні реєстраційні рахунки для обліку коштів, отриманих як плата за послуги | Обліковуються кошти, що надійшли установі як плата за послуги, що надаються бюджетними установами згідно з їх функціональними повноваженнями; кошти, що отримують бюджетні установи від господарської діяльності; плата за оренду; кошти, що отримують бюджетні установи від реалізації майна |

4 | 324 | Спеціальні реєстраційні рахунки для обліку коштів, отриманих за іншими джерелами власних надходжень | Обліковуються кошти, які надішли установі для виконання окремих доручень, а також гранти, дарунки благодійні внески, інвестиції, що згідно 3 чинним законодавством отримують бюджетні установи (грошовій та натуральній формі) |

5 | 325 | Спеціальні реєстраційні рахунки для обліку депозитних сум | Обліковуються депозитні кошти, які надішли на адресу установи і з настанням відповідних умов підлягають поверненню або перерахуванню за призначенням |

6 | 326 | Спеціальні реєстраційні рахунки для обліку інших надходжень спеціального фонду | Обліковуються кошти установи, що належать до інших надходжень спеціального фонду бюджету |

7 | 328 | Інші рахунки в казначействі | Обліковуються кошти, що надходять на ім'я установи і не зазначені в субрахунках 321 - 326 |

За кредитом цих субрахунків відображають здійснені касові видатки бюджетних установ, тобто суми, отримані з рахунків у органах ДКУ готівкою або перераховані у безготівковому порядку. Одночасно робиться запис у дебет інших субрахунків залежно від напряму видатків.

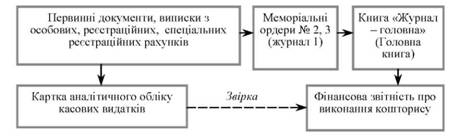

Первинними документами щодо проведення касових видатків є виписки з особових, реєстраційних, спеціальних реєстраційних рахунків з органів ДКУ.

Бухгалтерські записи щодо збільшення чи відновлення касових видатків виконуються на підставі виписок із реєстраційних, спеціальних реєстраційних рахунків і прикладених до них документів у накопичувальних відомостях - меморіальних ордерах.

Кореспонденцію рахунків з обліку касових видатків відображено в табл. 7.3

Таблиця 7.3

КОРЕСПОНДЕНЦІЯ РАХУНКІВ З ОБЛІКУ КАСОВИХ ВИДАТКІВ

з/п | Зміст господарських операцій | Кореспонденція рахунків | |

дебет | кредит | ||

Облік касових видатків загального фонду | |||

1 | Одержано в касу готівку для виплати заробітної плати, грошового забезпечення, стипендій та видання коштів підзвітним особам | 301 | 321 |

2 | Перераховано єдиний соціальний внесок до пенсійного фонду | 65 | 321 |

3 | Перераховано суми постачальникам згідно з пред'явленими рахунками за придбані матеріальні цінності | ||

У порядку планових платежів | 361 | 321 | |

шляхом попередньої оплати | 364 | ||

шляхом надходження матеріальних цінностей | 675 | ||

4 | Перераховано суми оплати за комунальні послуги та енергоносії | 675 | 321 |

Облік касових видатків спеціального фонду | |||

1 | Одержано в касу готівку для виплати заробітної плати, грошового забезпечення, стипендій та видання коштів підзвітним особам | 301 | 323 |

2 | Перераховано єдиний соціальний внесок до пенсійного фонду | 65 | 323 |

3 | Здійснено оплату постачальникам за товарно-матеріальні цінності та надані послуги | ||

науковими бюджетними установами | 631 | 323, 324, 326 | |

у порядку планових платежів | 361 | ||

шляхом попередньої оплати | 364 | ||

шляхом надходження матеріальних цінностей | 675 | ||

Синтетичний облік касових видатків відображається:

o за загальним фондом - у меморіальному ордері 2 "Накопичувальна відомість руху грошових коштів загального фонду в органах Державного казначейства України (установах банків)" форми 381 (бюджет);

o за спеціальним фондом - у меморіальному ордері 3 "Накопичувальна відомість руху грошових коштів спеціального фонду в органах Державного казначейства України (установах банків)" форми 382 (бюджет).

Схему облікового процесу касових видатків відображено на рис. 7.2.

Рис. 7.2. Схема облікового процесу касових видатків

Характеристику аналітичного обліку касових видатків відображено в табл. 7.4.

Таблиця 7.4. ХАРАКТЕРИСТИКА АНАЛІТИЧНОГО ОБЛІКУ КАСОВИХ ВИДАТКІВ

№ з/п | Форма аналітичного обліку | Характеристика форми |

1 | Картка аналітичного обліку касових видатків | Використовується для аналітичного обліку касових видатків у бюджетних установах та централізованих бухгалтеріях. Картка ведеться в розрізі КЕКВ. За кожним КПКВ, за загальним та спеціальним фондами, за кожним видом коштів спеціального фонду складаються окремі картки. У централізованих бухгалтеріях для установ, що обслуговуються, складаються окремі картки за кожною установою в розрізі зазначених параметрів та загальна картка за всіма обслуговуючими установами. Картка відкривається щомісячно та заповнюється щоденно бухгалтером на підставі виписки органу ДКУ (установи банку). Суми відшкодованих касових видатків записуються на зворотному боці картки |

Первинними документами фактичних видатків є досить різноманітним - документація щодо надходження необоротних активів (накладні), видаткові документи щодо запасів (видаткові накладні), первинна документація з нарахування заробітної плати (розрахунково-платіжні відомості), звіти про використання коштів, акти прийняття виконаних робіт тощо.

Для обліку фактичних витрат бюджетних установ Планом рахунків бухгалтерського обліку бюджетних установ передбачено Клас 8 "Витрати", який включає синтетичні рахунки відображені в табл. 7.5.

Таблиця 7.5. ХАРАКТЕРИСТИКА СУБРАХУНКІВ КЛАСУ 8 "ВИТРАТИ"

з/п | Субрахунок | Характеристика субрахунку | |

номер | назва | ||

1 | 801 | Видатки з державного бюджету на утримання установи та інші заходи | Обліковують фактичні видатки, здійснені за рахунок коштів, одержаних із загального фонду Державного бюджету на утримання бюджетної установи та інші заходи відповідно до кошторису доходів і видатків |

2 | 802 | Видатки з місцевого бюджету на утримання установи та інші заходи | Обліковують фактичні видатки, здійснені за рахунок коштів, одержаних із загального фонду місцевого бюджету на виконання заходів передбачених кошторисом доходів і видатків цієї установи |

3 | 811 | Видатки за коштами, отриманими як плата за послуги | Обліковують фактичні видатки спеціального фонду, проведені за рахунок надходжень, що отримані установою згідно з кошторисом доходів і видатків як плата за послуги. На цьому субрахунку обліковуються витрати для проведення господарської та/або виробничої діяльності |

4 | 812 | Видатки за іншими джерелами власних надходжень | Обліковують фактичні видатки спеціального фонду за кошторисом доходів і видатків у частині інших джерел власних надходжень |

5 | 813 | Видатки за іншими надходженнями спеціального фонду | Обліковують фактичні видатки спеціального фонду кошторису доходів і видатків установи в частині інших надходжень спеціального фонду |

Використання субрахунків 801, 802, 811 - 813 доволі широке. Зокрема, їх використовують і в обліку операцій з грошовими коштами, і в обліку розрахунків із заробітної плати та операцій з погашення заборгованості із заробітної плати, обліку операцій з необоротними активами, запасами тощо.

Однак незмінним є принцип, згідно з яким за дебетом цих рахунків відображають списання понесених витрат на фактичні видатки, а за кредитом відображають зменшення (поновлення) витрат у разі відшкодування касових видатків відповідно до чинного законодавства.

Кореспонденцію рахунків з обліку фактичних видатків відображено в табл. 7.6.

Таблиця 7.6. КОРЕСПОНДЕНЦІЯ РАХУНКІВ З ОБЛІКУ ФАКТИЧНИХ ВИДАТКІВ

з/п | Зміст господарських операцій | Кореспонденція рахунків | |

Дебет | Кредит | ||

Облік фактичних видатків загального фонду | |||

1 | Нарахована заробітна плата працівникам установи та грошове забезпечення військовослужбовцям | 801, 802 | 661 |

2 | Нарахована стипендія стипендіатам | 801 | 662 |

3 | Нараховано єдиний соціальний внесок | 801, 802 | 65 |

4 | Списано витрати на відрядження згідно із затвердженим звітом про використання коштів або підзвіт | 801, 802 | 362 |

5 | Списано згідно з актами витрачені товарно-матеріальні цінності | 801, 802 | 231 - 235, 238 |

6 | Зараховано на видатки установи комунальні послуги | 801, 802 | 675 |

Облік фактичних видатків спеціального фонду | |||

1 | Нарахована заробітна плата працівникам установи та грошове забезпечення військовослужбовцям | 811 | 661 |

2 | Нараховано єдиний соціальний внесок | 811 | 65 |

3 | Списано витрати на відрядження згідно із затвердженим звітом про використання коштів або підзвіт | 811 - 813 | 362 |

4 | Списано згідно з актами витрачені товарно-матеріальні цінності | 811 - 813 | 231 - 235, 238 |

5 | Зараховано на видатки установи витрати з комунальних послуг | 811 - 813 | 675 |

Наприкінці року в останній день грудня здійснені протягом року фактичні видатки списуються заключними оборотами на результат виконання кошторису.

Характеристику аналітичного обліку фактичних видатків відображено в табл. 7.7.

Таблиця 7.7. ХАРАКТЕРИСТИКА АНАЛІТИЧНОГО ОБЛІКУ ФАКТИЧНИХ ВИДАТКІВ

з/п | Форма аналітичного обліку | Характеристика форми |

1 | Картка аналітичного обліку фактичних видатків | Використовується бюджетними установами та централізованими бухгалтеріями для аналітичного обліку фактичних видатків. Картка ведеться щомісячно в розрізі кодів економічної класифікації видатків. За кожним кодом програмної класифікації видатків, за загальним та спеціальним фондами, за кожним видом коштів спеціального фонду складаються окремі картки. У централізованих бухгалтеріях для установ, що обслуговуються, складаються окремі картки за кожною установою в розрізі зазначених параметрів та загальна картка за всіма обслуговуючими установами. Записи про суми фактичних видатків установи здійснюються на підставі даних меморіальних ордерів. Суми відшкодованих фактичних видатків записуються на зворотному боці картки |

Схему облікового процесу фактичних видатків відображено на рис. 7.3.

Рис. 7.3. Схема облікового процесу фактичних видатків

Поняття кошторису доходів і видатків та його види

Порядок складання проектів кошторисів:

Порядок розгляду і затвердження кошторисів

Порядок внесення змін до кошторисів

9. Облік грошових коштів у касі бюджетної установи

Види готівкових форм розрахунків бюджетних установ

Порядок надходження та використання готівкових коштів

Використання бюджетними установами РРО

Синтетичний та аналітичний облік касових операцій в національній валюті