Відпуск запасів у використання, виробництво, продаж або інше вибуття здійснюється за балансовою вартістю або за методом середньозваженої собівартості.

Балансова вартість - це вартість запасів, за якою вони відображаються у балансі.

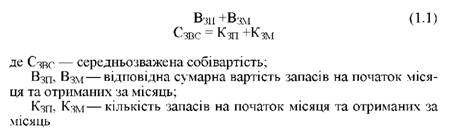

Середньозважена собівартість визначається за кожним видом подібних запасів шляхом ділення сумарної вартості залишку запасів на початок звітного періоду та вартості одержаних у звітному місяці запасів на сумарну кількість запасів на початок звітного періоду та одержаних у звітному періоді запасів.

Метод середньозваженої собівартості застосовується у разі наявності в установі значної кількості однотипних запасів, придбаних за різними цінами. Обчислюється на періодичній основі або при кожній отриманій партії запасів за формулою:

До головних завдань обліку запасів належать:

o правильне і своєчасне документальне оформлення операцій з надходження, руху та вибуття запасів;

o контроль за збереженням та рухом запасів на складі;

o контроль за раціональним використанням запасів і додержання норм їх використання;

o забезпечення всіх рівнів управління інформацією про наявність і рух запасів.

Основними передумовами виконання цих завдань є економічно обґрунтована класифікація та оцінювання запасів, нормування їх залишків, чітка організація матеріального постачання й складського господарства.

Документування операцій з обліку запасів

Аналітичний облік запасів бюджетними установами ведеться за місцем зберігання (експлуатації) та в бухгалтерії за документами встановлених форм, затверджені наказом ДКУ від 18.12.2000 р. № 130 "Про затвердження типових форм обліку та списання запасів бюджетних установ та Інструкції про їх складання" (табл. 26.2).

Таблиця 26.2. ХАРАКТЕРИСТИКА ТИПОВИХ ФОРМ З ОБЛІКУ ЗАПАСІВ

№ з/п | Назва форми | Характеристика форми |

1 | Акт про прийняття матеріалів т. ф. № 3-1 | Акт складається при прийманні на облік установи матеріальних запасів, за якими існують кількісні або якісні розбіжності з даними супроводжувальних документів постачальників. Акт складається приймальною комісією у двох примірниках у присутності завідуючого складом та представника відправника (постачальника), а в разі неявки останнього або якщо виклик відправника (постачальника) не є обов'язковим, - представника незацікавленої організації. Факт приймання та оприбуткування матеріальних запасів підтверджується підписом матеріально відповідальної особи, що прийняла їх на відповідальне збереження. Після приймання матеріальних запасів акти з доданням документів (рахунків-фактур, накладних тощо) передаються до бухгалтерії. Один примірник акта використовується для обліку прийнятих матеріальних запасів, а інший - для направлення претензії постачальнику. При складанні акта заповнюються всі реквізити, крім коду програмної класифікації видатків та балансового рахунку, що кредитується. Зазначені шифри проставляються бухгалтерією бюджетної установи або централізованою бухгалтерією |

2 | Акт списання т. ф. №3-2 | Акт застосовується для списання запасів і складається комісією, призначеною наказом керівника, у двох примірниках. Перший примірник здається до бухгалтерії, а другий - залишається у матеріально відповідальної особи. |

3 | Накладна (вимога) т. ф. № 3-3 | Форма є уніфікованою та застосовується для оформлення прийняття матеріальних цінностей на склад (у комору) або видачі зі складу (комори). Може застосовуватись для внутрішнього переміщення матеріальних цінностей. Накладна (вимога) виписується бухгалтерією в двох примірниках та затверджується керівником установи. Один примірник призначений для отримання матеріальних цінностей зі складу, а інший - для обліку цих цінностей за місцем їх використання. Оформлені розпискою отримувача накладні (вимоги) передаються до бухгалтерії з реєстром. |

4 | Меню-вимога на видання продуктів харчування т. ф. № 3-4 | Застосовується для оформлення відпуску продуктів харчування зі складу (комори). Меню-вимога складається щоденно на підставі норм розкладки продуктів харчування та даних про кількість осіб, що одержують харчування. Меню-вимога разом із розписками осіб про видачу та отримання продуктів харчування передається до бухгалтерії у терміни, встановлені графіком, але не менше ніж тричі на місяць. Дані меню-вимоги записуються в щомісячну накопичувальну відомість з витрачання продуктів харчування форми № 3-13. |

Меню-вимога на видання продуктів харчування т. ф. № 3-4а | Меню-вимога на видачу продуктів харчування форми № 3-4а застосовується для оформлення видачі продуктів харчування зі складу (комори) при автоматизованому обліку. Меню-вимоги форми № 3-4а складаються в такому самому порядку, як і меню-вимоги форми № 3-4, і щоденно (або в дні, встановлені графіком) здаються на обробку. | |

5 | Забірна картка т. ф. №3-5 | Призначена для оформлення відпуску матеріальних цінностей, продукції молочної кухні та інших запасів, які відпускаються систематично протягом місяця. Забірна картка виписується бухгалтерією на декілька найменувань матеріальних цінностей, що належать до одного коду економічної класифікації. Забірна картка виписується у двох примірниках: один - для отримувача, інший - для складу. Термін використання картки встановлений: 15 днів - при щоденному відпуску або місяць - при періодичному відпуску матеріальних цінностей. Відпуск матеріальних цінностей здійснюється із суворим дотриманням ліміту, якщо такий встановлений. |

6 | Книга кількісно-сумового обліку т. ф.№ 3-6 | Застосовується для аналітичного обліку матеріальних цінностей як у кількісному, так і сумовому вимірах. У книзі для кожного найменування (гатунку) запасів відкриваються окремі аналітичні рахунки. Книга відкривається на рік на підставі залишків на початок року. Для цього в першому рядку у графі 3 за відповідними найменуваннями запасів записується "Залишок на 1 січня 200 р.", а у графах 9 і 10 проставляються кількість та сума перехідного залишку минулого року. Записи в книзі здійснюються на підставі первинних документів. У кінці місяця у графах 5 - 8 підбиваються підсумки за даний місяць і з урахуванням вхідного залишку записується залишок (у графах 9 і 10) на початок наступного за звітним місяцем. |

7 | Книга кількісно-сумового обліку т. ф. № 3-ба | Застосовується для аналітичного обліку матеріальних цінностей в централізованих бухгалтеріях. Книга відкривається в розрізі аналітичних рахунків за кожним найменуванням (Гатунком) запасів як у цілому за всіма обслуговуваними установами, так і з виділенням за кожною установою (матеріально-відповідальною особою). Книга відкривається записами сум залишків матеріалів на початок року; при цьому в першому рядку у графі 3 записується: "Залишок на 1 січня 200 р.", у графах 9 та 10 проставляється залишок у цілому за централізованою бухгалтерією, а в графах 11 і 12 - в тому числі за кожною установою, що обслуговується. |

8 | Картка кількісно-сумового обліку т. ф. №3-7 | Призначення картки та порядок її ведення такий самий, як Книги кількісно-сумового обліку форми № 3-6 та форми № 3-ба. Застосовується в установах, де аналітичний облік у бухгалтерії здійснюється не в книгах, а на картках. |

9 | Книга обліку тварин т. ф. № 3-8 | Застосовується для аналітичного обліку молодняка тварин та тварин на відгодівлі. У книзі відкриваються окремі аналітичні рахунки за видами та віковими групами молодняка тварин, а також за видами тварин на відгодівлі. У централізованих бухгалтеріях книги обліку тварин форми № 3-8 відкриваються за кожною обслуговуваною установою. |

10 | Книга складського обліку запасів т.ф. № 3-9 | Застосовується для обліку матеріалів, продуктів харчування, готових виробів та інших запасів на складі (кладовій). Ведеться матеріально відповідальною особою за найменуванням, Гатунком та кількістю запасів. Записи в книзі ведуть матеріально відповідальні особи на підставі прибутково-видаткових документів. Після кожного запису виводиться залишок запасів. У кінці книги не рідше одного разу на квартал робляться записи про її перевірку бухгалтерією. |

11 | Журнал реєстрації битого посуду т.ф. № 3-10 | Журнал ведеться для списання розбитого посуду в установах, що мають у своєму складі їдальні та харчоблок. Записи в журналі здійснюються відповідними посадовими особами. Постійно діюча комісія слідкує за правильним веденням журналу та щоквартально (або щомісячно) складає акт про списання розбитого посуду, який затверджується керівником установи. |

12 | Оборотна відомість т. ф.№3-11 | Застосовується для звірки даних складського та бухгалтерського обліку. Оборотна відомість відкривається на рік і складається щомісячно на підставі даних бухгалтерського обліку за кожною групою аналітичних рахунків, що об'єднані відповідним синтетичним рахунком, у кількісному та вартісному відображенні. За кожним субрахунком виводяться загальні сумові підсумки, які повинні відповідати показникам синтетичного обліку. |

13 | Накопичувальна відомість з надходження продуктів харчування т. ф. № 3-12 | Призначена для обліку надходження продуктів харчування. Відомість складається за кожною матеріально відповідальною особою окремо. Записи здійснюються на основі первинних документів у кількісно-сумовому вираженні. |

14 | Накопичувальна відомість з витрачання продуктів харчування т. ф. № 3-13 | Застосовується для обліку витрачання продуктів харчування протягом місяця. Записи в ній проводяться бухгалтерією на підставі меню-вимог та інших документів. Накопичувальна відомість витрачання продуктів харчування складається за кожною матеріально відповідальною особою. |

15 | Описання карток з обліку запасів т. ф. №3-14 | Застосовується для реєстрації відкритих карток аналітичного обліку у випадках, коли облік бухгалтерських операцій ведеться не в книгах, а на картках. Реєстрація здійснюється на момент відкриття картки. |

Облікова реєстрація запасів

За результатами кожного місяця операції з обліку, переміщення та вибуття запасів у накопичувальні відомості групують меморіальні ордери, форми та порядок застосування яких установлені наказом ДКУ від 27.07.2000 № 68 "Про затвердження Інструкції про форми меморіальних ордерів бюджетних установ та порядок їх складання".

Регістри бухгалтерського обліку запасів відображено в табл. 26.3.

Таблиця 26.3. РЕГІСТРИ БУХГАЛТЕРСЬКОГО ОБЛІКУ ЗАПАСІВ

з/п | Назва меморіального ордеру | Характеристика форми | |

1 | Меморіальний ордер № 4 ф. № 408 (бюджет) "Накопичувальна відомість за розрахунками з іншими дебіторами" | Використовується для обліку надходження запасів, придбаних шляхом попередньої оплати | |

2 | Меморіальний ордер № 6 ф. № 409 (бюджет) "Накопичувальна відомість за розрахунками з іншими кредиторами" | Використовується для обліку надходження запасів, придбаних після оплати | |

3 | Меморіальний ордер № 7 ф. № 411 (бюджет) "Накопичувальна відомість за розрахунками в порядку планових платежів" | Використовується для обліку надходження запасів, придбаних в порядку планових платежів | |

4 | Меморіальний ордер № 8 ф. № 396 (бюджет) "Накопичувальна відомість за розрахунками з підзвітними особами" | Використовується для обліку надходження запасів, придбаних підзвітними особами | |

5 | Меморіальний ордер № 10 ф. № 439 (бюджет) "Накопичувальна відомість про вибуття та переміщення малоцінних та швидкозношуваних предметів" | Використовується для обліку вибуття та переміщення до інших установ, організацій та матеріально відповідальних осіб малоцінних та швидкозношуваних предметів | |

6 | Меморіальний ордер № 11 ф. № 398 (бюджет) "Зведення накопичу вальних відомостей про надходження продуктів харчування" | Використовується для обліку надходження продуктів харчування окремо за кожною матеріально відповідальною особою (обслуговуючою установою) | |

7 | Меморіальний ордер № 12 ф. № 411 (бюджет) "Зведення накопичувальних відомостей про витрачання продуктів харчування" | Використовується для обліку витрачання продуктів харчування окремо за кожною матеріально відповідальною особою (обслуговуючою установою) | |

8 | Меморіальний ордер № 13 ф. № 396 (бюджет) "Накопичувальна відомість витрачання матеріалів" | Використовується для обліку операцій про витрачання матеріалів, крім продуктів харчування | |

9 | Меморіальний ордер ф. № 274 (бюджет) | Використовується для обліку операцій з безоплатного (гуманітарного) отримання запасів та внутрівідомчої передачі їх в межах головного розпорядника коштів | |

Аналітичний і синтетичний облік запасів

Для обліку наявності та руху запасів призначені активні рахунки класу 2 "Запаси" Плану рахунків бухгалтерського обліку бюджетних установ відображені на рис. 26.1.

Для визначення економічної змісту асигнувань, що виділяються з бюджету на придбання запасів застосовується економічна класифікація видатків, затверджена наказом Міністерства фінансів України від 14.01.2011 року № 11 "Про бюджетну класифікацію" (табл. 26.4).

Облікова реєстрація запасів

Аналітичний і синтетичний облік запасів

27. Облік запасів бюджетних установ

Облік надходження запасів

Складський облік запасів на складах та його зв'язок із обліком в бухгалтерії

Облік вибуття запасів

28. Облік надходження та використання медикаментів та інших виробів медичного призначення

Склад та оцінка медикаментів та інших виробів медичного призначення

Облік надходження медикаментів до аптек бюджетних установ