(місце та роль інвентаризації в діяльності бюджетної установи, порядок оформлення проведення інвентаризацій в бюджетних установах, інвентаризація об'єктів обліку)

Місце та роль інвентаризації в діяльності бюджетної установи

Зміни, які відбуваються в результаті господарських процесів, іноді призводять до розбіжностей між обліковими даними, які відображають рух і наявність господарських засобів і джерел, а також їх фактичною наявністю. Наявність такого роду відхилень можна з'ясувати лише шляхом проведення інвентаризації.

Інвентаризація (від латинського слова inventarium - розпис, опис) - складання опису майна (інвентарю) установи; періодична перевірка наявності товарно-матеріальних та грошових цінностей, що перебувають на балансі підприємства на певну дату їх зберігання, правильності ведення складського господарства і реальності даних обліку. Такому опису підлягає все майно установи незалежно від його місцезнаходження, а також усі види фінансових зобов'язань.

Інвентаризація з однієї сторони виступає як елемент методу бухгалтерського обліку, а з іншої як техніка (технічний прийом) її проведення.

Інвентаризація - це спосіб встановлення фактичної наявності та стану цінностей на певну дату за допомогою реєстрації, вимірювання, зважування і т. д. з подальшим порівнянням отриманих даних із даними бухгалтерських записів.

Порядок проведення інвентаризації в бюджетних установах регулюється Інструкцією з інвентаризації матеріальних цінностей, розрахунків та інших статей балансу бюджетних установ, затвердженою наказом ГДКУ від 30 жовтня 1998 р. № 90. Зазначена Інструкція встановлює єдині вимоги щодо порядку інвентаризації основних засобів, нематеріальних активів, матеріальних цінностей, грошових коштів і документів, розрахунків та інших статей балансу міністерствами, іншими центральними органами виконавчої влади, установами і організаціями, які утримуються за рахунок коштів бюджетів усіх рівнів.

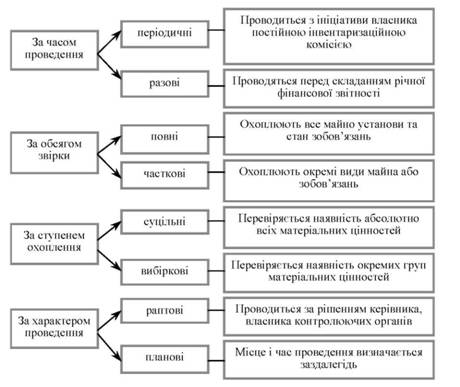

Класифікація інвентаризацій за ознаками відображено в табл. 34.1.

Таблиця 34.1. ПЕРІОДИЧНІСТЬ ПРОВЕДЕННЯ ІНВЕНТАРИЗАЦІЇ

Майно, що підлягає інвентаризації | Періодичність | Дата проведення |

будівлі, споруди та інші нерухомі об'єкти | не менше одного разу в три роки | не раніше 1 жовтня |

музейні цінності | у відповідності зі строками, встановленими Міністерством культури України | |

бібліотечні фонди | за рішенням керівника установи один раз у 5 років або протягом 5 років з охопленням інвентаризацією щорічно не менше 20 % одиниць бібліотечного фонду із обов'язковим завершенням розпочатої інвентаризації цього майна в структурному підрозділі (у матеріально відповідальної особи) протягом 30 днів | |

інші основні засоби, малоцінні і швидкозношувані предмети | у міністерствах, інших центральних органах виконавчої влади, місцевих державних адміністраціях, їхніх управліннях (відділах), виконавчих органах місцевих рад - не менше 1 разу в 2 роки; в інших установах - не менше 1 разу на рік | |

дорогоцінні метали, дорогоцінні каміння і вироби з них, а також дорогоцінні метали і дорогоцінні каміння, що містяться у відходах і брухті | два рази на рік | станом на 1 січня і на 1 липня |

капітальні роботи інвентарного характеру і капітальні ремонти | не менше 1 раз на рік | не раніше 1 грудня |

молодняк тварин, тварин на відгодівлі, птиці, кролів, хутрових звірів і сімей бджіл | не менше 1 раз на квартал | |

готові вироби, сировина та матеріали, пальне, корми, фураж та інші матеріали | не менше 1 раз на рік | не раніше 1 жовтня |

продукти харчування і спирт | не менше 1 раз на квартал | |

незавершене виробництво і напівфабрикати власного виробництва у виробничих (навчальних) майстернях і підсобних сільських та навчально-дослідних господарствах, незавершених НДР, які виконуються за договорами з підприємствами та організаціями | у терміни, які встановлюють відповідно міністерства, інші центральні органи виконавчої влади, місцеві державні адміністрації, виконавчі органи місцевих рад | не раніше 1 жовтня |

грошові кошти, грошові документи, цінності та бланки суворої звітності | не менше 1 раз на квартал | |

реєстраційних, спеціальних реєстраційних, валютних та поточних рахунків | у міру отримання виписок органів ДКУ, банків | |

розрахунки платежів до бюджету | не менше 1 раз на квартал | |

розрахунки установи з вище поставленою організацією | не менше 1 раз на квартал | |

розрахунки із дебіторами та кредиторами | не менше 1 раз на рік | |

розрахунки у порядку планових платежів і з депонентами | не менше 1 раз на рік |

Основними завданнями інвентаризації є:

o виявлення фактичної наявності основних засобів, матеріальних цінностей, бланків суворої звітності, грошових коштів у касах, на реєстраційних, спеціальних реєстраційних, валютних та поточних рахунках;

o виявлення не використовуваних матеріальних цінностей;

o дотримання умов зберігання матеріальних цінностей і грошових коштів, а також правил утримання та експлуатації матеріальних цінностей;

o перевірка реальної вартості обліковуваних на балансі матеріальних цінностей, сум дебіторської та кредиторської заборгованості, в тому числі - щодо якої термін позовної давності минув, та інших статей балансу;

o виявлення товарно-матеріальних цінностей, які застарілі або частково втратили свою споживчу властивість.

Рис. 34.1. Класифікація інвентаризацій за ознаками

Інвентаризації підлягає все майно установи, незалежно від його місцезнаходження, і всі види фінансових зобов'язань. Інвентаризація майна проводиться за його місцезнаходженням та за матеріально відповідальними особами.

Інвентаризація всіх цінностей проводиться в встановлені терміни, включаючи цінності, на предмет наявності яких проведено позапланові перевірки протягом року (табл. 34.1).У зазначені терміни підлягають інвентаризації матеріальні цінності, які не належать установі - як такі, що перебувають на обліку (в орендному користуванні, на відповідальному зберіганні тощо), так і не враховані з будь-яких причин

Інвентаризація всіх цінностей проводиться в установлені терміни, включаючи цінності, на предмет наявності яких проведено позапланові перевірки протягом року.

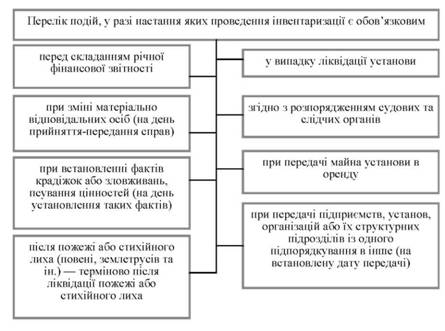

Кількість інвентаризацій у звітному році, дати їх проведення й перелік майна та зобов'язань, що підлягають інвентаризації під час кожної з них, визначаються керівником установи - крім випадків, коли проведення інвентаризації є обов'язковим (рис. 34.2).

Рис. 34.2. Події, у разі настання яких проведення інвентаризації є обов'язковим

Порядок оформлення проведення інвентаризацій в бюджетних установах

35. Відображення результатів інвентаризації в обліку бюджетних установ

Перевірка та оформлення результатів інвентаризації

ПЕРЕДМОВА

ТЕМА 1. ОРГАНІЗАЦІЯ БУХГАЛТЕРСЬКОГО ОБЛІКУ В БЮДЖЕТНИХ УСТАНОВАХ

1. Характеристика бюджетних установ

2. Організація та методологія бухгалтерського обліку в бюджетних установах

3. Особливості фінансово-господарської діяльності бюджетних установ

4. План рахунків бухгалтерського обліку. Його характеристика