Бухоблік та Аудит / Інформаційні технології в організації бухгалтерського обліку та аудиту - Івахненков С.В.

Незважаючи на те, що сьогодні все більше підприємств звертаються до ERP-cиcтeм, із часом виявляються деякі їхні особливості у сферах виробництва, збуту й управління

персоналом, через що виробничі підприємства часто не можуть одержати необхідні їм дані. ERP-системи завжди сфокусовані винятково на внутрішніх процесах підприємства. ERP оптимі-зує прийом замовлень, планування виробництва, закупівлю, виробництво, доставку й управління, тобто всі внутрішні операції. Однак сьогодні переваг у конкуренції домагаються ті підприємства, котрі зосереджуються на повному процесі руху споживчої вартості до покупця. І тут модель ERP виявляється недостатньою.

На противагу концепціям MRPII і ERP, орієнтованим на внутрішні процеси підприємств, останніми роками спостерігається тенденція інтенсивного розвитку технологій управління, спрямованих на удосконалення взаємодії із суб'єктами, які є зовнішніми щодо підприємства та його виробничого ланцюжка, тобто із замовниками, постачальниками, партнерами тощо. Метою є вихід "за ворота" підприємства й організація управління повним циклом випуску продукції, від її проектування з урахуванням вимог замовника до гарантійного і сервісного обслуговування. Такими технологіями в сучасних умовах є: MES (Manufacturing Execution System — система управління виробництвом), CSRP (Customer Synchronized Resource Planning — планування ресурсів, що є синхронним із споживачем), SCM (Supply Chain Management — управління ланцюгом поставок),CRM (Customer Relationship Management — управління взаємодією з клієнтами).

У стандартних випадках дані MES-систем мають показники руху деталей по конвеєру або інгредієнтів за реальний проміжок часу, а також інформацію для контролю за якістю й експлуатацією. Використовуючи штрих-коди або інші способи автоматизації управління виробничим процесом, підприємства в розвинутих країнах відмовляються від руйнівної і дорогої з погляду витрат часу практики, коли операторам доводиться зупинятися, щоб робити позначки від руки. У разі правильного використання дані MES-систем дозволяють менеджерам істотно спрощувати процес порівняння показників роботи різних змін, контролювати кількість комплектуючих, готових виробів, а також відходів і бракованої продукції.

Головним завданням ERP-систем є зниження витрат на види діяльності, основані на господарських операціях, — виконання замовлень, бухгалтерський облік і здійснення закупівель. Дані, що могли б сприяти, наприклад, скороченню часу виробничого циклу або виявленню проблем на конвеєрній лінії, часто залишаються поза межами можливостей ERP-систем. З іншого боку, дані, які надходять з конвеєра і є частиною MES-системи, допомагають контролювати такі види діяльності що дають прибуток, як використання виробничого устаткування, сировини, комплектуючих, а також персоналу.

Виробникам слід також інтегрувати покупця в процес планування діяльності підприємства. Інтеграція покупця в ключові бізнес-процеси потребує нової моделі управління діяльністю підприємства — планування ресурсів, синхронізованого з покупцем — CSRP (Customer Synchronized Resource Planning). Сутність технології CSRP полягає в тому, що при плануванні й управлінні підприємством враховують не лише виробничі та матеріальні ресурси, а й ті, які звичайно розглядають як допоміжні або накладні (тобто такі, які використовують в процесі маркетингової і поточної роботи з клієнтом, післяпродажного обслуговування тощо). Відбувається перехід від планування виробництва до планування задоволення вимог клієнтів. Реалізація цієї технології дозволяє керувати виконанням замовлень клієнтів і роботою всього підприємства набагато краще. З'являється можливість погодинної зміни виробничого графіка, що для звичайної ERP-системи практично неможливо, у той час як це часто трапляється на діючих виробництвах малого та середнього розміру. Стає можливим детальний аналіз вартості замовлення і навіть конкретного товару ще на етапі його оформлення.

Логічним розвитком ERP стали системи управління логістикою Supply Chain Management — SCM. Виникло поняття інтеграції ланцюжків постачань (Supply Chain Integration), яке об'єднує покупців і постачальників у рамках єдиної структури обробки даних. SCM забезпечує управління розширеним виробничим ланцюжком, тобто не лише внутрішніми ресурсами підприємства, а й найважливішими зовнішніми (наприклад, облік розрахунків із замовниками і постачальниками). SCM реалізує новітню технологію управління, описану в стандарті CSRP, котра допускає наявність у системі можливостей управління зовнішніми щодо підприємства елементами виробничого ланцюжка. Метою виходу за межі підприємства є управління повним циклом випуску продукції від проектування до гарантійного і сервісного обслуговування. Технологія SCM означає перехід від управління поставками до управління логістичними ланцюжками поставок, які охоплюють усю інфраструктуру бізнесу — систему дистриб'юторів і дилерів, виробників і постачальників тощо. Інакше кажучи, в аналізі фінансово-господарської діяльності враховують всю низку, за якою товар із сировини перетворюється в готовий виріб і потім через мережу продажів попадає до кінцевого споживача. Причому, на відміну від CSRP, в якому основна увага акцентується на внутрішніх тонкощах виробництва, SCM фокусується на зовнішній логістиці і на зовнішніх щодо виробництва процесах.

Проблема управління замовленнями сприяла розробці систем взаємодії з покупцем (Customer relationship management — CRM). CRM — це технологія управління зв'язками і взаємодією з клієнтами підприємства, основана звичайно на прогнозуванні контрактів, на їх відслідкуванні, на підтримці й обслуговуванні клієнтів, на супроводженні процесів замовлень та продажів.

Сьогодні модулі, що забезпечують реалізацію технологій CSRP, SCM, CRM, стали невід'ємним елементом провідних ERP-систем. Вони можуть також бути виконані і у вигляді окремих CSRP-, SCM- або CRM-систем.

Інша актуальна тенденція — забезпечення функціонування ERP-систем з Inetrnet, аж до підтримки ними Web-інтерфейсу, зокрема в нових версіях Oracle Applications Rll, J.D. Edwards OneWorld, а також у програмному забезпеченні SAS System (SAS Institute, США). Досить характерною є інтеграція ERP-систем з іншими зовнішніми системами ("клієнт — банк", електронний документообіг, автоматизоване проектування, управління технологічними процесами тощо).

Електронна комерція і бухгалтерський облік

Однією з найпоширеніших сьогодні форм використання Internet-технологій у бізнесі є так звана електронна комерція. Електронна комерція — це будь-яка форма ведення бізнесу, в якій взаємодія між контрагентами відбувається за допомогою електронних засобів.

Придбання товарів та послуг у системі електронної комерції відбувається так: підприємство встановлює постійно працюючий комп'ютер — сервер з виходом до Internet і спеціальне програмне забезпечення (створює так званий віртуальний магазин). На екрані комп'ютера потенційний клієнт бачить рекламне оголошення з кількома варіантами вибору. Вибір одного з них веде до сторінки з іншою інформацією на екрані і так далі. Клієнт має

можливість подивитися товар у трьох проекціях, отримати додаткову інформацію і зробити замовлення.

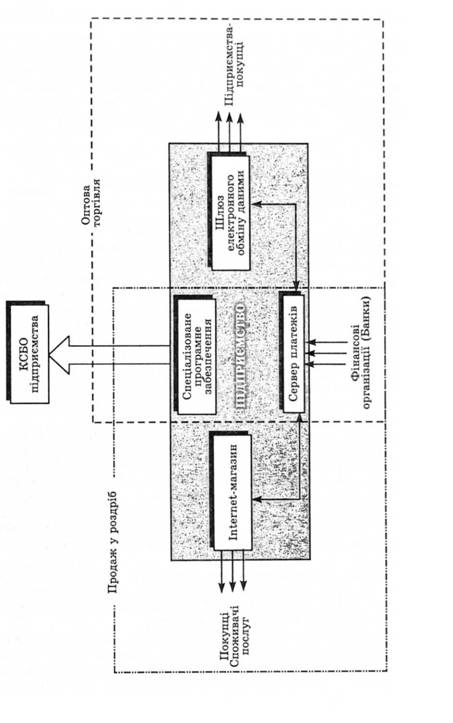

Інструменти, якими підприємство може користуватися для реалізації можливостей електронної торгівлі, можна умовно поділити на чотири групи: спеціалізоване програмне забезпечення, власне Internet-магазин, шлюз у систему електронного обміну даними (рис. 1.13).

Порівняно із звичайним магазином електронний має багато переваг: збільшення обсягу продажу завдяки створенню додаткової торгової точки; розширення ринку збуту (сьогодні Internet користуються більше 50 млн абонентів, причому більша частина з них — за межами України); зменшення витрат на збут (витрати на транспортування і торгівлю товарами або послугами через електронний магазин менші, ніж через звичайний, торгові витрати може бути знижено); випередження конкурентів, оскільки процес передачі інформації про товари або послуги потенційним покупцям становить усього кілька секунд, і в продавця) є можливість першим продати товар; можливість працювати в будь-якій точці земної кулі, оскільки Internet функціонує 24 години на добу, 7 днів на тиждень, 365 днів на рік.

З погляду комп'ютерних даних уся інформація, котра утворює магазин (логотип компанії, інформація про підприємство, каталог продукції тощо), створюється на комп'ютері, що належить продавцю або організації, через яку продавець підключений до Internet, і на ньому ж зберігається. Комп'ютер, на якому записано магазин, є частиною Internet, і тому він відкритий для будь-якого користувача мережі, котрий бажає його відвідати і переглянути дані, що там зберігаються.

З погляду руху товарів і послуг й ознайомлення з ними потенційних покупців (у даному разі це покупці з доступом до Internet) електронні магазини виконують ті ж самі функції, що й звичайні види реклами. Однак, на відміну від них, електронний магазин не припиняє своєї діяльності після того, як до нього зникне цікавість (як це відбувається, наприклад, з газетною рекламою). Він буде працювати, пропонуючи свої послуги стільки часу, скільки запланує продавець, не обмежуючи відвідувачів часом перегляду.

Електронні магазини також пропонують інтерактивні засоби спілкування з покупцем на базі мультимедіа-технологій, включаючи обробку замовлень.

З погляду бухгалтерського обліку програмне забезпечення Internet-магазину з'єднується з КСБО підприємства в такий спосіб,

що проводки формуються автоматично, наприклад, при відвантаженні товару покупцю. У цьому разі клієнт сам заповнює на екрані свого комп'ютера бланки замовлень, і, таким чином, ініціює проводки з реалізації товарів та списання їхньої собівартості. При цьому функції бухгалтера перекладають на покупця, який взаємодіє з електронним магазином і, опосередковано, з КСБО підприємства.

1.4. ЕКОНОМІКО-МАТЕМАТИЧНЕ МОДЕЛЮВАННЯ В УПРАВЛІННІ ПІДПРИЄМСТВОМ

Моделювання в економіці та бухгалтерському обліку

Економіко-математичні моделі підприємства

Фінансове моделювання для прийняття рішень

Використані джерела

Розділ 2. ТЕОРЕТИЧНІ АСПЕКТИ ОРГАНІЗАЦІЇ БУХГАЛТЕРСЬКОГО ОБЛІКУ ТА АУДИТУ

2.1. СИСТЕМА БУХГАЛТЕРСЬКОГО ОБЛІКУ

Завдання бухгалтерського обліку.

Поняття системи бухгалтерського обліку та її складові