Бухоблік та Аудит / Інформаційні технології в організації бухгалтерського обліку та аудиту - Івахненков С.В.

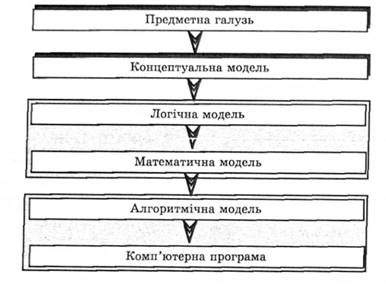

Предметна галузь являє собою частину реального світу, що досліджується або використовується. Відображення предметної галузі в інформаційних технологіях представлено інформаційними моделями кількох рівнів (рис. 1.16).

Концептуальна модель забезпечує інтегроване уявлення про предметну галузь (наприклад, технологічні карти, технічне завдання,

Рис. 1.16. Рівні інформаційних моделей

план виробництва тощо) і має слабоформалізований характер. Логічна модель формується з концептуальної шляхом виділення конкретної частини, її деталізації і формалізації. Логічна модель, яка формалізується мовою математики у виділеній предметній галузі, називається математичною моделлю. За допомогою математичних методів математична модель перетворюється в алгоритмічну, яка задає послідовність дій, що забезпечують досягнення поставленої мети управління. На її основі створюється комп'ютерна програма, яка є тією самою алгоритмічною моделлю, тільки представленою комп'ютерною мовою програмування.

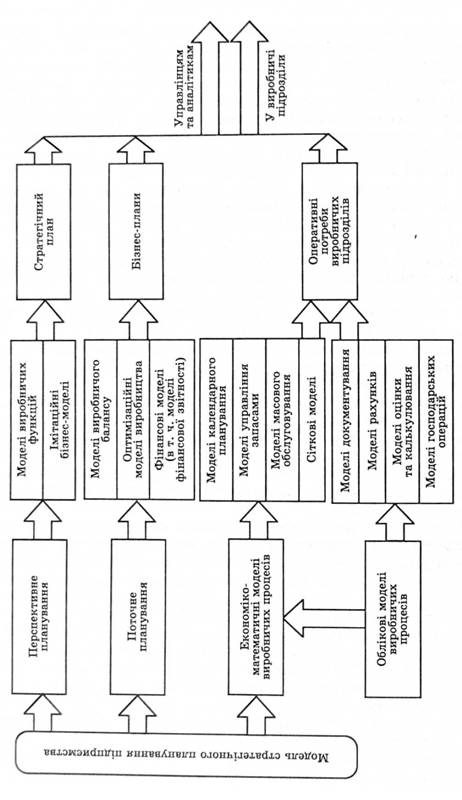

У світовій практиці, зокрема в СІНА, для допомоги в ефективному управлінні підприємством широко застосовують так звані моделі стратегічного планування підприємства (фірми). Під моделлю стратегічного планування (corporate planning model) розуміють опис, пояснення і взаємозв'язок функціональних галузей підприємства (облік, фінанси, торгівля, виробництво тощо), виражені в термінах набору математичних і логічних рівнянь для того, щоб формувати різноманітні прогнозні звіти, включаючи так звані pro forma фінансові звіти [42, с. 94]. Тобто моделі стратегічного планування є основними інструментальними засобами на підприємстві для ризикованих "а що буде, якщо..." експериментів.

До моделі стратегічного планування входить багато компонентів, які мають дещо різне призначення (рис. 1.17).

В основі планування лежить інформація про господарську діяльність. Господарську діяльність описують кількома моделями, у числі яких і облікові моделі базових бухгалтерських об'єктів. Призначення моделей виробничих процесів полягає в тому, щоб за встановленою схемою накопичити оперативну інформацію, корисну для поточної роботи виробничих, збутових або інших підрозділів підприємства, а також зібрати й узагальнити дані для дальшого використання в моделях поточного і перспективного планування.

Поточне планування має справу із часовим періодом менше року (це може бути місяць, квартал, півроку, рік). До таких моделей належать і фінансові моделі — моделі звітності та інші фінансові моделі, які показують взаємний зв'язок фінансових показників. Незважаючи на те, що і баланс, і звітність є елементами методу бухгалтерського обліку (див. п. 2.1), для завдань прогнозування й управління доцільно мати певні узагальнені показники до завершення звітного періоду. Саме тому моделі звітності належать не до облікових, що забезпечують поточну реєстрацію, а до фінансових.

Математичні моделі перспективного планування призначені описувати стан і стратегію розвитку підприємства на 3—5 років. Природно, такі плани є прогнозними, і для їх створення залучаються математичні методи й моделі, що дозволяють "програвати" поведінку керованого об'єкта при різних прогнозованих параметрах самого об'єкта і навколишнього середовища.

Комплекс завдань бухгалтерського обліку має у своєму складі такі завдання, як облік необоротних активів і матеріальних цінностей, облік праці та її оплати, облік собівартості продукції, облік грошових і розрахункових операцій тощо. Математичні моделі, котрі надалі дозволяють здійснювати аналіз, тут є достатньо простими, а результатною інформацією є підсумкові облікові дані, що характеризують стан виробництва.

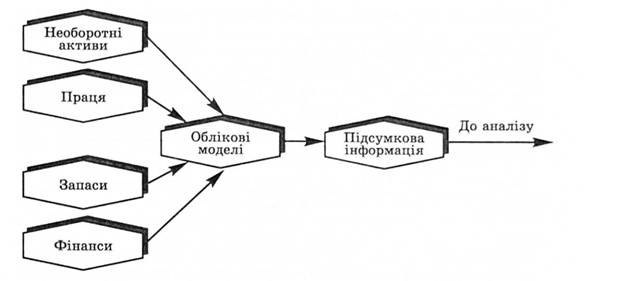

Ті самі облікові моделі виробничих процесів (рис. 1.17) можна подати в іншому розрізі, а саме за ділянками обліку (рис. 1.18).

Рис. 1.17. Комплекс завдань моделі стратегічного планування.

Рис. 1.18. Комплекс облікових моделей

Вихідна інформація облікових моделей використовується для потреб аналізу, на вхід фінансових моделей якого надходить також вихідна інформація планування як еталон стану виробництва.

Важливою теоретичною проблемою в моделюванні взагалі та із застосуванням обчислювальної техніки зокрема якраз і є протиріччя між оперативними даними і даними, необхідними для аналізу та прийняття рішень. У цьому разі сподівання теоретиків і практиків комп'ютерних облікових систем на те, що аналітичні й оперативні бази даних мають об'єднатися, не справдилися. Ключовим аспектом програмних модулів підтримки прийняття рішень є те, що вони не оперують даними реального часу. При цьому одне і те саме запитання задається кілька разів, із зміною одного фактора, потім результати порівнюють, щоб визначити, наприклад, найвищу ціну, яка спричинила найменший обсяг продажів. Такі аналітичні дані для фінансового моделювання ніколи не актуальні. Актуальний у контексті роботи керівника означає: на момент минулого місяця, минулого кварталу, минулого року. Інколи актуальний може означати: до тижня або навіть до дня, але ніколи до хвилини. За визначенням, аналітичні дані використовують для аналізу стану, який передбачає порівняння, що завжди ґрунтуються на періодах часу — на місяці, кварталі, році, тижні й навіть на дні, на відміну від поточних даних бухгалтерського обліку (табл. 1.5). Підготовку та прийняття управлінських рішень можна значно прискорити і поліпшити шляхом побудови фінансових моделей.

Таблиця 1.5. Порівняльна характеристика двох тинів баз даних

| Трапсакційна (облікова) | Аналітична |

| Актуальна — до хвилини | Актуальна в межах певного періоду |

| Постійно змінюється | Моментальні зйомки |

| Деталізована | Агрегована |

| Специфікована | Узагальнена |

| Локальна | Глобальна |

| Вчасна | Історична |

Використані джерела

Розділ 2. ТЕОРЕТИЧНІ АСПЕКТИ ОРГАНІЗАЦІЇ БУХГАЛТЕРСЬКОГО ОБЛІКУ ТА АУДИТУ

2.1. СИСТЕМА БУХГАЛТЕРСЬКОГО ОБЛІКУ

Завдання бухгалтерського обліку.

Поняття системи бухгалтерського обліку та її складові

Способи обробки облікової інформації.

2.2. ПОНЯТТЯ ОРГАНІЗАЦІЇ БУХГАЛТЕРСЬКОГО ОБЛІКУ

Загальне поняття організації

Поняття організації бухгалтерського обліку