1. Суть і класифікація документів, прийоми документального контролю

Документальний контроль полягає у вивченні бухгалтерських документів, записів в облікових регістрах, показників звітів і балансів, статистичних та оперативних матеріалів. Його здійснюються за допомогою огляду документів, вивчення сутності і змісту відображеної в документі операції.

Методи дослідження документів, застосовувані в документальному аналізі, різняться своїм змістом, формами здійснення, об'єктом, предметом і завданнями, колом об'єктів перевірки, сферою застосування та іншими ознаками. Суть методів дослідження документів - в огляді документів, їх вивченні у різних аспектах, контрольних підрахунках, у порівняльному аналізі, здійсненні облікових записів. Деякі методи дослідження документів мають особливості у застосуванні. Свої особливості мають також методи дослідження деяких видів документів або таких, що відображують різні операції, факти, дії.

Документ має юридичне значення як доказ законності здійснення операції та правильності записів у регістрах бухгалтерського обліку.

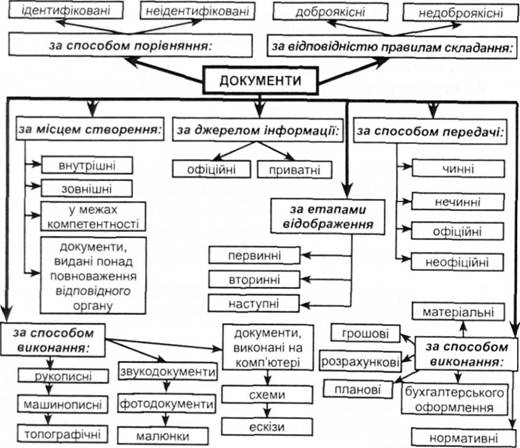

Під час ревізії розглядають і вивчають велику кількість документів, кожна однорідна сукупність яких має свої особливості і потребує специфічних прийомів їх вивчення. Для цього розробляють класифікацію документів за різними ознаками (рис. 2. 1):

Рис. 2.1. Класифікація документів

Крім зазначених вище класифікаційних ознак документи ще поділяють:

1) за способом передачі: відкриті, кодовані;

2) за юридичною силою: чинні, нечинні, офіційні, неофіційні, приватні, державні;

3) за ступенем гласності: загальнодоступні, з обмеженим доступом, для службового користування (ДСК), таємні, цілком таємні;

4) за спрямованістю: організаційно-розпорядницькі, планові, статистичні, бухгалтерські, науково-технічні;

5) за назвою: заява, лист, телеграма, інструкція, службова записка, протокол, рапорт, доповідна записка, акт, довідка тощо;

6) за місцем складання: внутрішні, зовнішні;

7) за призначенням: кадрові, довідково-інформаційні, господарсько-договірні, обліково-фінансові, організаційні, розпорядчі;

8) за напрямом: вхідні, вихідні;

9) за формою: стандартні (типові), індивідуальні (нестандартні);

10) за терміном виконання: звичайні безстрокові, термінові, дуже термінові (нагальні);

11) за стадіями створення: оригінали, копії (відпуск, витяг, дублікат);

12) за складністю: прості, складні;

13) за терміном зберігання: тимчасового (до 10 років), тривалого (понад 10 років), постійного зберігання;

14) за носієм інформації: на папері, диску, фотоплівці, дискеті, магнітній стрічці, перфокарті.

Якісні документи відповідають Положенню про документальне забезпечення записів у бух обліку, складені за затвердженою формою; у них заповнені всі необхідні реквізити і правильно відображено виконану господарську операцію.

Неякісні документи не відповідають вимогам до них і відображають здійснену операцію у перекрученому вигляді та містять фальшиві факти (облікові листи, наряди, де вказано завищені обсяги виконаних будівельно-монтажних робіт й одиничні розрахунки, тарифи, розряди тощо.

Підроблені документи містять підроблені підписи, резолюції, штампи і печатки, заміну текстів і сум, підчищення, приписування та інші підроблення з метою приховати факти розтрат і крадіжок цінностей, уведення в оману тощо.

Матеріальне підроблення документів полягає у зміні змісту його оригіналу підчищенням, виправленням, дописуванням, відмітками заднім числом та ін. (до прикладу, чек із підробленим підписом, платіжна відомість з підробленою розпискою про отримання грошей).

Інтелектуальне підроблення - це складання і видача документа, правильно оформленого з формального боку, але такого, що заздалегідь містить неправдиві дані. Такі документи поділяються на безтоварні і безгрошові. Першими може бути оформлений рух матеріальних цінностей, які насправді не надходили, витрачені з іншою метою або взагалі залишалися без руху. Другими можуть бути оформлені операції з руху грошових коштів, які насправді не проводилися (наприклад, видатковий касовий ордер згідно з актом виконаних робіт додано до авансового звіту, хоча фактично робота не виконана, гроші не виплачено - їх привласнив авансоодержувач, який і склав авансовий звіт).

Частково безгрошовою може бути платіжна відомість, у якій дописано вигаданих осіб на оплату праці, за рахунок яких списано викрадену з каси готівку.

До частково безтоварних документів можна віднести видаткову накладну на відпуск кормів з комори тваринницької ферми на відгодівлю телят, у якій поряд із зазначенням фактично виданих кормів, записано й такі, яких немає в коморі і які списано за домовленістю завідувача складом й завідувача ферми з метою приховувати недостачу кормів у коморі.

Основними ознаками підроблення документів є: а) підчищання - механічне знищення тексту документів стиранням (гумкою) або вирізанням гострим предметом; б) травлення - знищення фрагментів тексту безпосередньо хімічним способом; в) дописування - вставляння, приписування, перероблення, які вносяться з метою зміни початкового обсягу чи змісту операцій.

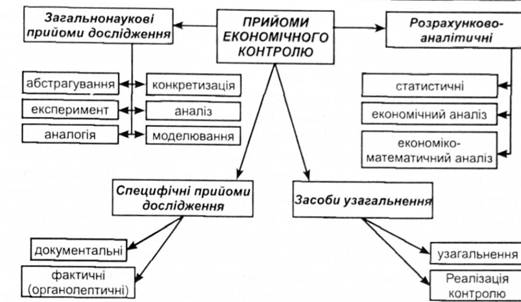

Прийом контролю - це спеціальна дія (або певні дії), спрямована на виконання конкретного контрольного завдання. Ревізор має чітко знати, які прийоми контролю треба використати в тому чи іншому випадку. Деякі завдання можна виконати тільки за паралельного або послідовного використання кількох контрольних прийомів, (рис. 2.2).

Рис. 2.2. Прийоми економічного контролю

Зустрічна перевірка - це контроль тотожності окремих реквізитів у різних примірниках того самого документа, а взаємна перевірка - контроль тотожності окремих реквізитів у різних за змістом документах.

Виділення зустрічної перевірки як окремого прийому зумовлене практикою контрольно-ревізійної діяльності, що спонукає порівнювати реквізити того самого документа в різних його примірниках, що зберігаються на різних підприємствах, іноді - на одному підприємстві, але в різних підрозділах. За допомогою цього прийому здійснюють: а) перевірку відповідності реквізитів у платіжних документах на ревізованому підприємстві і їх примірниках в установі банку; б) перевірку наявності копії платіжного документа на підприємстві і його оригіналу в банку, що є спрощеним варіантом першого прикладу; в) перевірку відповідності реквізитів у накладній постачальника, яка є на підприємстві, і в інших її примірниках, що зберігаються у постачальника товарно-матеріальних цінностей; г) перевірку наявності у постачальників підконтрольного об'єкта других примірників, накладних, що слугували підставою для оприбуткування зазначених у них цінностей; г) перевірку тотожності реквізитів у різних примірниках первинних документів, що обґрунтовують витрату матеріалів на виробництво.

Прийом зустрічної перевірки - один із найбільш дієвих під час документального контролю. Перевіряючий у процесі ревізії має використовувати його не тільки у разі виникнення серйозних підозр, а й вибірково, аби виявити незаконні операції між підприємствами, що охоплені зустрічною перевіркою, та всередині підприємства.

Взаємна перевірка - найбільш використовуваний прийом документального контролю, зрідка - при проведенні контрольних процедур ревізори використовують один документ. Часте проведення взаємної перевірки зумовлене тим, що об'єктами ревізій або перевірок є бухгалтерські документи. А в бухгалтерському обліку кожну операцію зазвичай відображають у декількох документах. Від зустрічної перевірки цей метод відрізняється тим, що порівнюються різні за змістом і структурою документи, а не кілька примірників одного документа. Залежно від того, які документи перевіряються, у взаємній перевірці розрізняють кілька рівнів: 1) перевірку взаємопов'язаної первинної документації; 2) зіставлення даних первинних документів з інформацією у реєстрах синтетичного й аналітичного обліку; 3) перевірку відповідності даних у реєстрах аналітичного й синтетичного обліку; 4) порівняння інформації у різних реєстрах синтетичного обліку; 5) контроль відповідності показників звітності даним у реєстрах зведеного обліку; 6) перевірку відповідності розпорядницьких і виконавчих документів.

Техніко-економІчні розрахунки - це перевірка правильності розрахунку окремих показників згідно з установленою відповідними інститутами методикою. Перевіряючий має добре знати спеціальні інструктивні матеріали, основи економічного аналізу тощо, бо тільки добра підготовка ревізорів дасть їм змогу виявити помилки в розрахунках.

Аналітичне оцінювання - прийом документального контролю, спрямований на перевірку ефективності роботи підприємства та пошук резервів поліпшення показників його діяльності. Тобто аналіз абсолютних і відносних показників діяльності підприємства з метою виявити тенденції, відхилення від заданих (або стандартних) параметрів і з'ясувати причини їх виникнення.

Нормативну перевірку проводять, аби переконатися в обґрунтованості застосування тих чи інших норм відповідно до законодавства або галузевих інструкцій, нормативів. Крім того, за допомогою цього прийому зіставляють норми й фактичні витрати коштів підприємства. Об'єктами ревізії у цьому разі є документальні дані.

Хронологічна перевірка полягає в контролі певних однотипних операцій у послідовності їх здійснення.

Арифметична перевірка дає змогу працівникам контрольно-ревізійних органів переконатися у правильності зроблених підсумків у реєстрах бухгалтерського обліку.

Перевірка кореспонденції рахунків бухгалтерського обліку полягає у визначенні контролю відповідності бухгалтерських записів змістові здійснених господарських операцій. Некоректна кореспонденція рахунків може стати причиною багатьох порушень. Кореспонденція рахунків - це формалізована економічна суть операції, відображеної в бухгалтерському обліку.

Логічна перевірка має на меті з'ясування таких параметрів фінансово-господарської діяльності підприємства, як законність, обґрунтованість, доцільність виконання конкретної операції. Стосовно документів здійснюють формальну перевірку і власне перевірку. У першому випадку вивчають належне заповнення усіх наявних у документі реквізитів, у другому - зміст операції, відображеної у документі: з якою мстою, в якому обсязі, коли, ким і на якій підставі ЇЇ було здійснено.

Максимального ефекту від проведення контрольних процедур можна досягнути тільки за вмілого поєднання методів документального й фактичного контролю, а не їх відособленого використання. Документальний контроль неможливий без взаємозалежного застосування окремих його прийомів.

3. Послідовність, планування і процедури здійснення ревізійного процесу

ТЕМА 3. Ревізія операцій касових та на рахунках у банку

1. Завдання, послідовність, джерела ревізії операцій касових та на рахунках у банку

Контроль операцій за рахунками у банках

Етапи контролю операцій на рахунках в банку. Перевірка розрахунково-платіжних документів

Застосування методів зустрічної і взаємної перевірки

2. Документальна ревізія касових і банківських операцій

1. Раптова ревізія готівкових коштів в касі

2. Документальна перевірка касових операцій