Платіжна вимога-доручення – це розрахунковий документ, який складається з двох частин: верхньої – вимоги одержувача безпосередньо до платника про сплату визначеної суми коштів; нижньої – доручення платника обслуговуючому банку про списання зі свого рахунку визначеної ним суми коштів та перерахування її на рахунок одержувача. Платіжні вимоги-доручення можуть застосовуватися в розрахунках усіма учасниками безготівкових розрахунків.

Верхня частина вимоги-доручення оформляється одержувачем коштів за формою згідно з вимогами Інструкції про безготівкові розрахунки в Україні в національній валюті і передається безпосередньо платнику. Доставку вимог-доручень до платника може здійснювати банк одержувача через банк платника на договірних умовах. У разі згоди оплатити вимогу-доручення платник заповнює и нижню частину згідно з вимогами Інструкції про безготівкові розрахунки в Україні в національній валюті (від руки чи із застосуванням технічних засобів – незалежно від того, як заповнено верхню частину цього розрахункового документа) і подає до банку, що його обслуговує.

Сума, яку платник погоджується сплатити одержувачу та зазначає в нижній частині вимоги-доручення, не може перевищувати суму, яку вимагає до сплати одержувач і яка зазначена у верхній частині вимоги-доручення.

Банк платника приймає вимогу-доручення від платника протягом 20 календарних днів з дати оформлення її одержувачем. Платіжна вимога-доручення повертається без виконання, якщо сума, зазначена платником, перевищує суму, що є на рахунку платника.

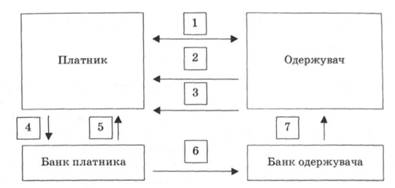

Причини несплати платником вимоги-доручення з'ясовуються безпосередньо між платником та одержувачем коштів. Механізм розрахунків платіжними вимогами-дорученнями показано на рис. 4.3.

Бухгалтерські проводки

1. Проведення розрахунків платіжними вимогами-дорученнями, якщо клієнти обслуговуються в одному банку:

Д-т 2600 (платника)

К-т 2600 (одержувача)

Рис. 4.3. Документообіг при розрахунках платіжними вимогами-дорученнями (якщо клієнти обслуговуються в різних банках):

1 – угода із зазначенням форми розрахунків платіжними вимогами-дорученнями;

2 – відвантаження продукції, товарів, здавання робіт, послуг;

3 – документи на відвантаження, передачу і платіжна вимога-доручення;

4 – дооформлена платником вимога-доручення;

5 – витяг із поточного рахунку про списання коштів;

6 – здійснення платежу;

7 – витяг із поточного рахунку про зарахування платежу

2. Проведення розрахунків платіжними вимогами-дорученнями, якщо клієнти обслуговуються в різних банках:

• у банку платника:

Д-т 2600 (платника)

К-т 1200

• у банку одержувача:

Д-т 1200

К-т 2600 (одержувача)

4.5. Бухгалтерський облік розрахунків з використанням платіжних вимог

Платіжні вимоги застосовуються в разі здійснення примусового списання (стягнення) коштів та в разі договірного списання коштів з рахунків платників.

Примусове списання (стягнення) коштів з рахунків платників дозволяється лише у випадках, установлених законами України, а саме: на підставі рішень судів та інших державних і недержавних органів.

Розпорядження про примусове списання (стягнення) коштів стягувач оформляє на бланку платіжної вимоги за формою згідно з вимогами Інструкції про безготівкові розрахунки в Україні в національній валюті.

Платіжна вимога про примусове списання (стягнення) коштів на підставі виконавчого документа оформляється та подається державним виконавцем, на списання податкового боргу за рішенням податкового органу – податковим органом, на підставі визнаної претензії – підприємством-кредитором.

Банки виконують платіжні вимоги на примусове списання (стягнення) коштів з усіх рахунків підприємств (у тому числі поточних, депозитних, відкритих за рахунок підприємства для здійснення розрахунків за акредитивами) та платіжні вимоги на примусове списання (стягнення) коштів з рахунків фізичних осіб (у тому числі поточних і депозитних).

Сума платіжної вимоги визначається стягувачем, але банк не приймає платіжну вимогу до виконання, якщо її сума перевищує суму, яка підлягає сплаті відповідно до наданого разом з нею листа-відповіді про визнання претензії, на підставі якого її оформлено.

Платіжну вимогу та супровідні документи стягувач подає до банку, що його обслуговує, разом із реєстром платіжних вимог. Банк стягувача приймає платіжні вимоги протягом 10 календарних днів з дати їх складання, а банк платника – протягом 30 календарних днів з дати їх складання.

Платіжні вимоги стягувачів приймаються банком до виконання незалежно від наявності достатнього залишку коштів на рахунку платника. У разі недостатності коштів платіжні вимоги виконуються банком частково в межах наявного залишку коштів платника, а в невиконаній сумі повертаються разом із супровідними документами стягувачам. Часткову оплату платіжної вимоги банк оформляє меморіальним ордером.

Договірне списання коштів з рахунку платника за його дорученням можуть передбачати у договорах між собою фізичні та юридичні особи. Це право отримувач може використати в разі настання строку платежу, обумовленого в договорі з платником, або прострочення платником цього строку.

Право банку на здійснення договірного списання з рахунку платника за його дорученням обумовлюється у договорі про розрахунково-касове обслуговування або іншому договорі про надання банківських послуг. Доручення платника банку, що його обслуговує, складається у формі розпорядження про списання коштів зі свого рахунку.

Отримувач для здійснення договірного списання оформляє платіжну вимогу і подає її до банку, що обслуговує платника. Платіжна вимога оформлюється за формою згідно з вимогами Інструкції про безготівкові розрахунки в Україні в національній валюті.

Платіжні вимоги про здійснення договірного списання коштів з рахунків платників банки приймають і виконують у межах залишків коштів на рахунках клієнтів.

Бухгалтерські проводки

1. Примусове списання (стягнення) коштів з рахунків платників:

Д-т 2600, 2602, 2610, 2615 (платника)

К-т 1200, 2600 (одержувача)

2. Договірне списання коштів з рахунків платників:

Д-т 2600 (платника)

К-т 1200, 2600 (одержувача)

4.7. Бухгалтерський облік розрахунків з використанням акредитивів

4.8. Особливості відображення в обліку розрахунків з використанням платіжних карток

Розділ 5. ОБЛІК КРЕДИТНИХ ОПЕРАЦІЙ БАНКУ

5.1. Організація обліку кредитних операцій

5.2. Бухгалтерський облік кредитів, наданих клієнтам банку

5.3. Відображення в бухгалтерському обліку кредитних операцій у міжбанківській сфері

5.4. Особливості обліку окремих кредитних операцій

5.5. Бухгалтерський облік простроченої, сумнівно! та безнадійної заборгованості за кредитними операціями

5.6. Бухгалтерський облік доходів та витрат за кредитними операціями банку