До депозитних сум належать кошти, що надходять у тимчасове розпорядження бюджетної установи і при настанні відповідних умов підлягають поверненню (перерахуванню) за призначенням. Це можуть бути передані на тимчасове зберігання кошти хворих, що знаходяться на лікуванні у медичних установах, суми, що знаходяться у тимчасовому користуванні судових органів і підлягають поверненню їх власникам або перерахуванню за належністю відповідно до рішення суду, та ін.

Відмінністю депозитних коштів від розглянутих раніше надходжень є те, що вони ніяк не стосуються до кошторису доходів та видатків установи і тому кошторисом не передбачаються (не плануються), а відтак і не включаються до спеціального фонду бюджетної установи. Депозитні суми зберігають на окремих спеціальних реєстраційних рахунках і обліковують окремо. Термін зберігання депозитних коштів визначається депозитним договором відповідно до чинного законодавства України. Після закінчення встановленого терміну зберігання незатребувані депозитні суми підлягають перерахуванню в доход того бюджету, за кошти якого утримується установа.

Для бухгалтерського обліку депозитних сум призначено субрахунки:

315 "Поточні рахунки для обліку депозитних сум"; 325 "Спеціальні реєстраційні рахунки для обліку депозитних сум";

672 "Розрахунки за депозитними сумами".

Аналітичний облік депозитних сум ведеться за окремими одержувачами коштів. Бухгалтерські проведення з обліку депозитних сум наведено у табл. 7.6.

Таблиця 7.6. Господарські операції з обліку депозитних сум

Зміст господарської операції | Кореспондуючі субрахунки | |

Дт | Кт | |

1. Надійшли депозитні суми в касу або на рахунок установи | 301,315, 325 | 672 |

2. Повернені депозитні суми за призначенням | 672 | 301,315,325 |

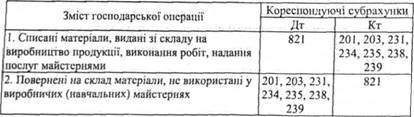

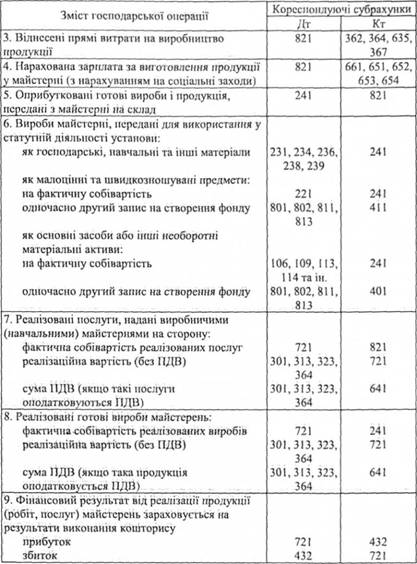

7.6. Облік витрат і доходів виробничих (навчальних) майстерень

Бюджетні установи можуть отримувати доходи від реалізації продукції (робіт, послуг), виготовленої виробничими (навчальними) майстернями. Як правило, такі підрозділи у бюджетних навчальних закладах створюють для практичної підготовки учнів та студентів за відповідною спеціальністю. Статутна діяльність виробничих (навчальних) майстерень з практичної підготовки учнів та студентів фінансується за рахунок бюджетних коштів у межах кошторису. Але одночасно з навчальною роботою такі майстерні можуть виконувати роботи, виготовляти вироби, надавати послуги на замовлення населення або інших юридичний осіб. Частину таких виробів виробничі (навчальних) майстерні можуть використовувати у власній діяльності бюджетної установи, а частину — реалізувати на сторону.

Для обліку операцій з виготовлення і реалізації продукції виробничих (навчальних) майстерень у плані рахунків бюджетних установ передбачено субрахунки:

241 "Вироби виробничих (навчальних) майстерень";

721 "Реалізація виробів виробничих (навчальних) майстерень";

821 "Витрати виробничих (навчальних) майстерень".

Витрати на виготовлення продукції, виконання робіт, надання послуг виробничими (навчальними) Майстернями обліковують за дебетом субрахунку 821. До таких витрат зараховують вартість витрачених матеріалів, нараховану зарплату, обов'язкові нарахування на суму зарплати та ін. За кредитом субрахунку 821 обліковують одержану продукцію та списують суми витрат на виконані і прийняті замовниками роботи (послуги). Продукцію (вироби) майстерень прибуткують на дебет субрахунку 241 за фактичними витратами на її виготовлення (фактичною собівартістю). На субрахунку 821 па кінець року може бути дебетове сальдо при наявності незавершеного виробництва або незакінчених і не переданих замовникам робіт.

Субрахунок 721 використовують для обліку реалізації продукції, робіт і послуг виробничих (навчальних) майстерень. На дебеті цього субрахунку відображаюсь фактичну собівартість реалізованих виробів, виконаних робіт, наданих послуг стороннім організаціям та особам за плату, а на кредиті — виручку за реалізовану продукцію (роботи, послуги). Різниця між дебетовим і кредитовим оборотами цього субрахунку показує суму прибутку або збитку від реалізації виробів виробничих (навчальних) майстерень, яка списується у кінці звітного періоду на субрахунок 432 "Результати виконання кошторису за спеціальним фондом".

У бухгалтерському обліку операції з виготовлення продукції у виробничих (навчальних) майстернях та її реалізації відображають такими записами (табл. 7.7).

Таблиця 7.7. Основні господарські операції з обліку витрат і доходів виробничих (навчальних) майстерень

Аналітичний облік витрат ведеться, як правило, позамовним методом, тобто на кожне замовлення відкривають окрему картку аналітичного обліку витрат, записи у якій є підставою для визначення фактичної собівартості виготовлень! продукції та виконаних робіт (наданих послуг), або вартості незавершеного виробництва.

7.7. Облік діяльності підсобних (навчальних) сільських господарств

7.8. Облік науково-дослідних робіт за господарськими договорами та розрахунків із замовниками

РОЗДІЛ 8. Звітність бюджетних установах

8.1. Склад бухгалтерської звітності бюджетних установ та її регламентація

8.2. Податкова і соціальна звітність бюджетних установ

8.3. Статистична звітність

8.4. Закриття рахунків, порядок складання і подання річної бухгалтерської звітності

ЛІТЕРАТУРА

ВСТУП