План праці й заробітної платні — один із розділів поточного плану господарсько-фінансової діяльності фірми. Метою його розробки є визначення необхідної кількості і складу персоналу підприємства, а також планування коштів на оплату і стимулювання праці. У плані праці й заробітної плати слід передбачити:

♦ планування кількості персоналу за категоріями;

♦ планування фонду заробітної плати;

♦ план підготовки і підвищення кваліфікації персоналу;

♦ визначення оптимального співвідношення між кількістю різних категорій

працівників фірми (аудиторів, асистентів, фахівців інших спеціальностей);

♦ зниження трудомісткості за рахунок удосконалення інформаційних систем і методик перевірок;

♦ забезпечення приросту клієнтів та аудиторських послуг без збільшення кількості персоналу;

♦ удосконалення форм і систем заробітної плати;

♦ встановлення найраціональнішого співвідношення в оплаті праці окремих категорій працівників відповідно до кількості та якості їхньої праці;

♦ зіставлення показників із праці й заробітної плати з іншими показниками поточного плану;

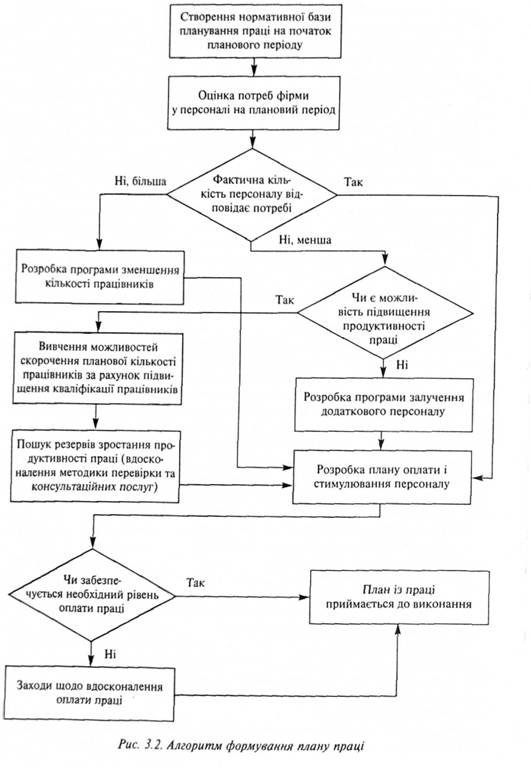

♦ дотримання співвідношення між зростанням продуктивності праці Й зростанням заробітної плати. Схема розробки плану із праці наведена на рис. 3.2. Інформаційна база для розробки плану із праці:

♦ законодавчі та нормативні акти, які регулюють трудові відносини і встановлюють державні гарантії з питань праці та її оплати, прогноз очікуваних змін у даному питанні;

♦ стратегічний план розвитку фірми;

♦ матеріали аналізу стану використання трудових ресурсів, продуктивності праці й ефективності стимулювання персоналу фірми;

♦ матеріали дослідження і прогнозування кон'юнктури ринку праці в регіоні діяльності фірми.

Ці матеріали повинні бути вивчені з метою підготовки безпосередньо до процесу планування.

Планування кількості персоналу

Планування кількості персоналу необхідно починати з оцінки його наявності на фірмі. Для цього проводять інвентаризацію робочих місць, визначають кількість працівників, зайнятих на виконанні аудиторських послуг та обслуговуючих операцій. Аналіз і подальші розрахунки проводять стосовно окремих категорій персоналу (аудитори, асистенти, юристи, консультанти, керівники, службовці). Що стосується аудиторів, то доцільно застосовувати систему інвентаризації професійних навичок та стажу роботи—тобто реєструвати професійні навички службовців із визначенням кількості працівників, котрі володіють цими навичками.

Розрахунок кількості повинен грунтуватися не тільки на кількісній і якісній оцінці персоналу, а й на аналізі впливу окремих факторів (технічних, організаційних, соціально-економічних) на рівень використання трудових ресурсів.

При цьому доцільно проводити аналіз:

♦ номенклатури послуг, що надаються;

♦ інформаційного забезпечення;

♦ прогресивності й відповідності сучасним вимогам організації праці;

♦ рівня мотивації праці;

♦ потреб ринку в аудиторських послугах в асортименті;

♦ залежно від планового обсягу послуг.

У ринкових умовах оцінка потреби в персоналі ускладнена через мінливість факторів зовнішнього середовища: ринкової кон'юнктури; циклічності розвитку економіки та у зв'язку з цим можливого загального економічного спаду; регіональних особливостей ринку праці; державних програм, замовлень, контрактів; законів, які регулюють трудові відносини.

Методика розрахунків планової кількості окремих категорій персоналу залежить від специфіки їхньої професійної діяльності й галузевих особливостей клієнтів.

Для планування кількості персоналу на будь-якому підприємстві чи в організації використовують два методи:

♦ нормативний метод—на основі розроблених норм витрат праці для виконання окремих робіт чи операцій на початок планового періоду (норми часу, виробітку, обслуговування, кількості персоналу);

♦ метод техніко-економічних розрахунків — на основі визначення кількості робочих місць і розробки планового балансу робочого часу.

В аудиторських фірмах користуються іншим методом. У плані праці кількість персоналу розраховується окремо за категоріями персоналу: аудитори, асистенти, юристи, керівники, службовці тощо. На базі цих розрахунків складається зведений (загальний) план кількості працівників фірми в цілому на плановий період.

Планування фонду заробітної плати

Згідно з чинним законодавством України суб'єкти підприємницької діяльності мають повну самостійність у питаннях організації і планування оплати праці всіх категорій персоналу.

Аудиторські фірми впроваджують власну, індивідуально розроблену модель оплати праці. У ринкових умовах господарювання заробітна плата працівника вже не визначається розміром якогось гарантованого фонду оплати праці, а дедалі більше залежить від кінцевих результатів діяльності фірми.

Планування коштів на оплату праці здійснюється на основі розробленого штатного розпису і прийнятої на підприємстві системи матеріального стимулювання праці персоналу.

Плани із заробітної плати складаються окремо для всіх категорій персоналу. Як і при розрахунку кількості працівників, найтрудомісткішими і найскладнішими є розрахунки, пов'язані з визначенням фонду заробітної плати працівників.

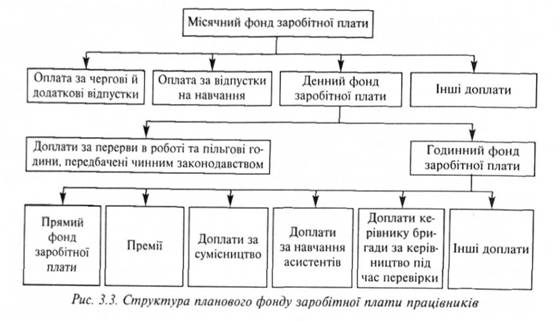

Фонд заробітної плати працівників складається з основної заробітної плати і додаткової оплати праці. На рис. 3.3 наведено структуру планового фонду заробітної плати працівників. Розміри оплати праці працівника залежать від результатів його праці з урахуванням результатів господарської діяльності фірми.

До основної заробітної плати належить оплата праці, яка визначається ставками, розцінками й оплачується працівникам за відпрацьований час і виконані послуги, а також надбавками і доплатами. До додаткової заробітної плати належать доплати і компенсаційні виплати за невідпрацьований час. В аудиторській фірмі виплачуються всі доплати і компенсації, передбачені трудовим правом. Тому при плануванні фонду заробітної плати їх необхідно враховувати. Залежно від складу виплат розрізняють прямий, годинний, денний і місячний фонди заробітної плати працівників.

Розробка плану доходів і витрат

Розробка фінансових планів відіграє важливу роль у реалізації стратегії фірми на поточний рік. Це планування дає змогу визначити на майбутній період усі джерела фінансування діяльності фірми, сформувати систему його доходів і видатків, забезпечити постійну платоспроможність фірми, визначити структуру її активів і пасивів на кінець планового періоду.

Вихідні передумови для розробки фінансового плану такі:

♦ фінансова стратегія фірми і цільові фінансові нормативи, встановлені на майбутній період;

♦ фінансова політика за окремими аспектами фінансової діяльності, розроблена в процесі формування фінансової стратегії;

♦ планові обсяги послуг та інвестиційної діяльності фірми;

♦ результати фінансового аналізу за попередній період.

Для всіх і, особливо, для новостворених фірм необхідно мати прогноз фінансових показників фірми, щоб оцінити вплив передбачуваних рішень на її фінансовий стан. Із цих позицій у фінансовому плані доцільно скласти два основних розділи:

♦ план доходів і витрат;

♦ план (прогноз) руху коштів.

Ступінь деталізації показників кожного з видів фінансового плану визначається фірмою самостійно з урахуванням специфіки діяльності, а також практики організації фінансового й управлінського обліку.

Планування фонду заробітної плати

Розробка плану доходів і витрат

3.3. Планування конкретної аудиторської перевірки

Необхідність планування

Мета планування

Документальне оформлення

Фактори, які впливають на формування загального плану

Складання загального плану

Етапи планування