Закон України "Про аудиторську діяльність" визначає право замовника на вільний вибір аудитора. Міжнародний досвід залишає право остаточного його вибору за аудитором.

Таким чином, незалежність аудитора при виборі клієнта є наслідком недооцінки принципу аудиторської діяльності в Україні.

Проте аудиторські фірми України мають вже досвід оцінки вибору замовника. Критерії оцінки узагальнюються у листку оцінки властивого ризику та ризику контролю, розробленого за зразком, що використовується у США та Великобританії (дод. 7).

Деякі фірми України інформацію про результати попереднього обстеження збирають шляхом опитування, що є підставою для подальшого вивчення замовника.

У національній практиці можливий конкурсний вибір аудиторських фірм замовником.

Роль замовника виконує держава, при цьому обов'язковим має бути попереднє обстеження замовника. До підписання договору на проведення аудиту слід здійснити обмін листом між замовником та аудитором (дод. 8).

Лист між замовником і аудитором має важливе значення, оскільки це новий вид діяльності для України. Його потрібно використовувати з метою призначення особливостей аудиту, розподілу відповідальності між аудитором та замовником.

Після вибору та схвалення клієнта укладається договір (дод. 9), на підставі якого можуть надаватись аудиторські послуги у вигляді консультацій.

Складання його регламентується Законом України "Про аудиторську діяльність" (див. дод. 1).

У договорі визначаються такі розділи:

• предмет і термін перевірки;

• обсяг аудиторських послуг;

• розмір і умови оплати;

• відповідальність сторін.

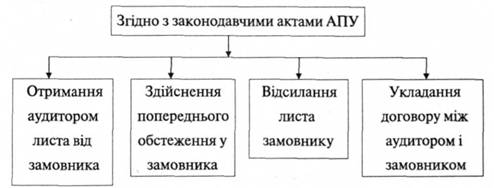

Процедури укладання договору на проведення аудиту наведено (рис. 2.3).

Рис. 2.3 Основні процедури укладання договору на проведення аудиту

Як уже зазначалось, в аудиторській практиці на підприємствах України застосовують два підходи оформлення договорів: 0 генеральний договір (на проведення аудиту);

• окремі незалежні один від одного договори на кожен вид послуг, що виконуються для одного замовника.

Слід відмітити, що національна практика рекомендує застосовувати другий підхід оформлення договору, щоб розділити відповідальність за аудит та інші послуги і визначити їх обсяг.

Згідно із Законом України "Про аудиторську діяльність" (див. дод. 1, ст.23, п.2) аудитор повинен повідомити замовників про виявлені під час проведення аудиту недоліки ведення бухгалтерського обліку і звітності. Тому в договорі потрібно передбачити та конкретизувати порядок і форму надання такої інформації. Недоліки повинні повідомлятися листом до керівництва підприємства.

Замовник має підтвердити свою згоду щодо отримання необхідних документів від третіх осіб та надання пояснень у письмовій чи усній формі.

2.4. Планування проведення аудиту

Відповідно до міжнародного стандарту 300 "Планування аудиту" були закладені методичні рекомендації щодо планування діяльності аудиторської фірми, які спрямовані на якісне і своєчасне виконання аудиторських робіт. [11, с.278].

Планування забезпечує своєчасне і ефективне виконання робіт.

Його завдання деталізують мету аудиту.

Деталізація мети стосується критеріїв достовірності звітності, до яких відносять:

• реальність існування активів та пасивів підприємства на дату складання бухгалтерського балансу;

• права та зобов'язання, зазначені у балансі;

• оцінка окремих статей балансу;

• перевірка і підтвердження повноти господарських операцій;

• наявність необхідних пояснень щодо складання звітності.

Ці завдання потребують подальшої деталізації щодо кожної статті фінансової звітності. Вона необхідна при складанні плану та програми аудиту. У процесі планування складають два основних документи:

• загальний план;

• програму перевірки.

Зміст цих документів має ураховувати вимоги міжнародних стандартів аудиту.

"Планування аудиту" включає такі розділи:

• вступ;

• планування роботи;

• загальний план аудиторської перевірки;

• програма аудиторської перевірки;

• зміни та уточнення у загальному плані та в програмі аудиторської перевірки.

Найголовнішою вимогою до сучасного аудиту є його обов'язкове планування, яке забезпечує своєчасне та ефективне виконання робіт.

Науковці С.Ф. Голов, СЯ. Зубилевич зазначають, що "планування - це визначення засобів для досягнення цілей аудиту" [ 18, с.68].

Підчас планування використовується наступна інформація:

• умови договору (терміни, звітування перед клієнтами, вартість оплати за послуги та інші);.

• складаються і заповнюються анкети оцінки ризику;

• нормативно-правові документи, що регулюють аудит;

• наявність аудиторських доказів;

• рівень довіри до системи внутрішнього контролю;

• облікова інформація підприємства;

• визначений рівень ризику та суттєвості.

Планування аудиту включає складання загального плану, розробку аудиторської програми, допомагає аудитору організувати працю, здійснити обстеження за роботою асистентів.

План розробляється таким чином, аби в ньому визначався час проведення кожної конкретної аудиторської процедури. У плані повинен відображатись перелік і обсяг виконаних робіт, строки виконання, процедури, що здійснюються аудитором.

Складений план аудиту переглядається керівником підприємства, що підвищує якість та ефективність аудиту.

За розробку плану відповідає аудитор. При складанні плану аудитор має враховувати:

• умови контракту;

• уточнення інформації щодо складання договору;

• вплив на результати перевірки законодавчої та нормативної бази з обліку та аудиту;

• умови, що потребують доцільності їх розкриття;

• рівень аудиторського ризику;

• правдивість аудиторських доказі в.

У загальному плані повинні відображатись ключові завдання:

• схвалення замовника та укладання договору;

• огляд результатів попереднього аудиту;

• аналіз звітності;

• аудиторські процедури;

• тотожність синтетичного та аналітичного обліку згідно з зведеними документами та реєстрами;

• співставлення бухгалтерського обліку із системою внутрішнього контролю на підприємстві;

• коригування програми з урахуванням виявлених недоліків та зон ризиків.

Після укладення договору розпочинаються роботи першого рівня планування. При цьому визначаються конкретні виконавці з урахуванням професійного рівня персоналу та його зайнятості.

Під час призначення виконавців ураховується: кількісний та якісний склад, а також терміни і види робіт. На першому етапі планування розробляється попередній бюджет часу.

Для розрахунку бюджету часу приймається до уваги попередня оцінка властивого ризику та ризику контролю, рівня суттєвості та попередній досвід.

Одним із найважливіших моментів виконання плану аудиторських робіт є програма аудиту.

Програма аудиту—це документ, що містить завдання аудиту для конкретного об'єкта, процедури, необхідні для виконання поставлених завдань, обсяг і термін їх виконання.

Аудиторська програма включає:

• тестування операцій;

• аналітичні процедури;

• тестування статей балансу.

Тестування операцій необхідне для виявлення помилок і порушень, що впливають на правильне відображення показників фінансової звітності.

Аналітичні процедури є важливим засобом аудиторської перевірки. Це — способи перевірки, що використовуються для:

• оцінки фінансової стабільності підприємства;

• виявлення помилок у бухгалтерському обліку та фінансовій звітності;

• скорочення обсягу тестів.

Тестування статей балансу базується наданих Головної книги. їх основними завданнями є:

• підтвердження сум з рахунків дебіторів і кредиторів;

• перевірка грошової наявності у касі та на рахунках у банку;

• з'ясування відхилень у результаті перевірки бухгалтерських даних господарських операцій та результатів аудиторської перевірки. Основними вимогами змісту аудиторських програм, встановлених

аудиторською фірмою є:

• з'ясування змісту програм;

• встановлення термінів їх перевірки;

• отримання інформації для виконання кожної аудиторської процедури.

У разі потреби програма коригується.

Узагальнення результатів планування аудиту оформлюється запискою, що включає:

• оцінку властивого ризику на підприємстві;

• оцінку ефективності внутрішнього контролю та ризику контролю;

• склад аудиторської групи;

• використання внутрішніх аудиторів;

• терміни виконання аудиту;

• дату завершення аудиту.

Складання типових програм з допомогою Аудиторської Палати України сприятиме здійсненню якості та ефективності аудиторських перевірок.

2.5. Аудиторський ризик та суттєвість в аудиті

2.6. Питання для обговорення і самоперевірки

2.7. Практичний блок

2.8. Контрольний блок

2.8.1. Тести

2.8.2. Графічний диктант

РОЗДІЛ 3 ЕТИКА АУДИТОРА ТА ВИМОГИ ДО ЙОГО КВАЛІФІКАЦІЇ

3.1. Нормативні вимоги до діяльності аудитора

3.2. Сертифікація та ліцензування діяльності аудиторів