Роль і значення служби внутрішнього аудиту в системі управління та внутрішньогосподарського контролю визначається її взаємозв'язками з іншими службами та підрозділами підприємства (табл. 1.3).

Кожна підсистема управління підприємством забезпечує інформацією внутрішній аудит з метою встановлення її достовірності для підготовки і прийняття управлінських рішень.

Таблиця 1.3

Зв'язок служби внутрішнього аудиту з іншими підрозділами та службами підприємства

Підрозділ підприємства | Форма зв'язку підрозділу та служби підприємства зі службою внутрішнього аудиту |

Адміністрація | Служба внутрішнього аудиту отримує від адміністрації" розпорядження, накази, плани для виконання, а надає результати перевірок, експертиз, аналізу, оцінки діяльності, рекомендації, обгрунтування заходів |

Відділ постачання (тендерний комітет) | Служба внутрішнього аудиту здійснює контроль стану матеріально-технічного забезпечення, укладання угод на придбання запасів та основних засобів, застосування цін, виконання договірної дисципліни, обґрунтованість визнання та списання запасів, перевіряє правильність звітів на списання запасів у виробництво, правильність відображення постачання та списання цінностей у обліку, проводить інвентаризацію розрахунків з постачальниками або перевіряє правильність її проведення |

Відділ збуту | Служба внутрішнього аудиту контролює укладання та виконання договорів продажу, обґрунтованість застосування цін реалізації, правильність оцінки доходу від реалізації, правильність відображення доходу в обліку |

Виробничі підрозділи | Служба внутрішнього аудиту проводить контроль виробничих звітів, нарядів, накладних на відпуск сировини у виробництво, відповідність фактичного виходу продукції нормам та нормативам, обґрунтоваїгість застосування норм природного убутку та інших норм та нормативів, обґрунтованість віднесення витрат на виробництво продукції, проводить оцінку виробничої діяльності, дотримання технологічної дисципліни, своєчасність та правильність відображення операцій з виробництва у первинних документах та звітності, інформує про зміни норм, нормативів |

Матеріальний склад | Служба внутрішнього аудиту контролює рух запасів, обґрунтованість та своєчасність їх оприбуткування та списання, наявність та правильність ведення карток складського обліку, матеріальних звітів, товарно-транспортних накладних, рахунків-фактур, вимог, наявність договорів про матеріальну відповідальність, правильність зберігання цінностей, працездатність та точність роботи вагового та вимірювального обладнання, консультує з питань правильного складання та оформлення первинних документів, перевіряє правильність відображення операцій на складі обліку та звітності, інформує про зміни в обліку та звітності |

Плановий відділ (бюджетний комітет) | Служба внутрішнього аудиту перевіряє правильність складання планів (бюджетів), дотримання визначеної бюджетної політики, наявність та застосування норм, нормативів і цін. звітів про виконання планових завдань з виробничої, фінансової та комерційної діяльності, штатного розпису, колективного договору, інформує про допущені відхилення в частині оформлення первинної документації, виконання графіка подання звітності структурними підрозділами |

Юридичний відділ | Аудитори отримують результати судових засідань по господарських та кримінальних справах, проекти наказів, розпоряджень, інструкцій, договорів. Надають матеріали за фактами крадіжок, нестач, стягнень дебіторської заборгованості, встановлення винних осіб, стягнень боргів з винних осіб підприємства, складають довідки та акти щодо юридичної оцінки негативних фактів |

Відділ праці та заробітної плати | Аудитори проводять експертизу колективного договору, штатного розпису, Положення з оплати праці, надають пропозиції щодо удосконалення системи оплати праці, складають довідки про перевірки підрозділів з оплати парці та використання робочого часу |

Фінансова бухгалтерія | Служба внутрішнього аудиту перевіряє документи, що підтверджують надійність системи обліку та звітності, послідовність дотримання вимог облікової політики підприємства, правильність розрахунків з дебіторами, кредиторами, працівниками, власниками, за договорами оренди, надає матеріали перевірок, інвентаризацій, аналізу, бере участь у інвентаризаціях, інформує про зміни у господарському законодавстві |

Відділ бухгалтерської служби за податками | Служба внутрішнього аудиту здійснює перевірки правильності нарахування та своєчасності сплати податків та зборів, дотримання строків надання податкової звітності, контролює точність відображення розрахунків за податками та зборами у бухгалтерському та податковому обліку; інформує про зміни у податковому законодавстві |

Відділ бухгалтерської служби 3 внутрішнього обліку | Служба внутрішнього аудиту перевіряє документи з визначення руху матеріальних цінностей, калькулювання собівартості, правильність встановлення та розподілу загальногосподарських та загально-виробних витрат. Проводить аналіз діяльності внутрішніх підрозділів підприємства. Інформує про зміни норм, нормативів щодо формування собівартості продукції |

Згідно з міжнародним нормативом "Використання результатів роботи внутрішнього обліку" внутрішній аудит здійснюється за такими напрямками:

- аналіз системи обліку внутрішнього контролю;

- вивчення бухгалтерської (фінансової) й операційної інформації ( за окремими статтями витрат, залишків на бухгалтерських рахунках та ін.);

- вивчення економічності й ефективності управлінських знищень на різних рівнях господарювання;

- аналіз ефективності політики у сфері менеджменту;

- оцінка якості інформації;

- розроблення проектів управлінських рішень;

- проведення стратегічного аналізу;

- розроблення фінансових прогнозів;

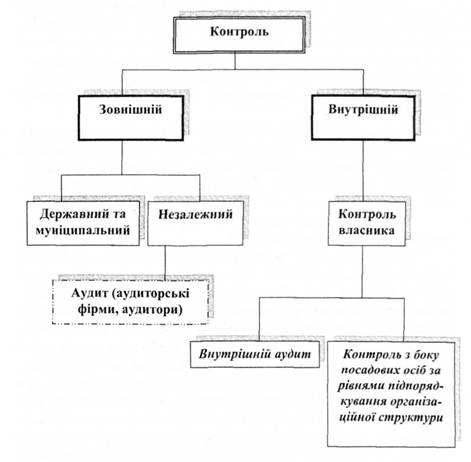

Все це свідчить про те, що існує тісний зв'язок між внутрішнім аудитом і менеджментом. Завдяки розвитку та розширенню сфери застосування внутрішній контроль до кінця XX століття перетворюється на інструмент контролю за ризиками, де його функції тісно переплітаються з функцією управління ризиками -ризик-менеджментом (див. схему 1.2).

Чим же внутрішній контроль відрізняється від контролю взагалі?

Внутрішній контроль - це контроль внутрішньогосподарський, на противагу зовнішнім видам контролю, таким як законодавче регулювання, увага з боку контролюючих органів, органів влади та місцевого самоврядування, незалежний зовнішній аудиторський контроль.

Схема 1.2 Взаємозв'язок видів контролю

Деякі вчені ототожнюють внутрішній аудит і внутрішній контроль. На нашу думку внутрішній аудит є різновидом внутрішнього контролю, а саме контролю за діяльністю підприємства з боку власника, менеджерів. Під час здійснення контрольних функцій внутрішній аудит, як уже зазначалося вище, виконує частину функцій керівництва підприємства, інакше кажучи, частину управлінських функцій.

Слід наголосити, що не потрібно прирівнювати внутрішній аудит до контролінгу - напрямку, який також набуває неабиякого поширення. Контролінг поєднує в собі різні аспекти управління діяльністю в організаційних системах, одним із яких і є внутрішній аудит, та забезпечує інтегроване управління підприємством.

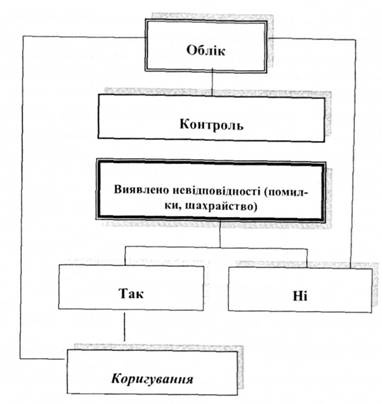

Те, яким чином внутрішній аудит здійснює функцію управління, покажемо на схемі 1.3.

Як бачимо, облік та контроль тісно пов'язані між собою, оскільки облік й існує саме для контролю і без нього втрачає будь-який сенс. Для цілей контролю облік дає можливість здійснення наступного контролю, тобто контролю не в момент його проведення, а у будь-який час пізніше. За наявності обліку особа, яка здійснює контроль, має змогу у будь-який час провести контрольні процедури з метою виявлення помилок чи шахрайства. Проте не всі помилки та шахрайство можуть бути виявлені за допомогою наступного контролю. Наприклад, під час інвентаризації члени комісії вступили у змову і не відобразили у протоколі інвентаризації суттєвої нестачі або начальник автоколони здійснив крадіжку нафтопродуктів, яка була оформлена актом списання за підписами "своїх людей". У таких випадках виявити помилку чи шахрайство методом наступного контролю не має змоги, адже внутрішньому аудитору для перевірки буде надано належним чином оформлений документ, з даних якого факт шахрайства може й не бути очевидним. Саме тому важливим видом контролю є поточний контроль, який проводиться безпосередньо під час здійснення господарських операцій та їх документування. Наприклад, фахівці внутрішнього аудиту повинні бути присутні під час проведення інвентаризацій, під час роботи комісій по списанню та ліквідації будь-яких активів підприємства тощо.

Схема. 1. 3. Модель циклу управління стосовно внутрішнього аудиту.

У разі виявлення під час здійснення контролю невідповідностей (відхилень, помилок, шахрайства) внутрішній аудитор надає власнику, менеджерам рекомендації щодо коригування діяльності або системи управління, які, відповідно, знаходять своє відображення в обліку. У противному разі, тобто якщо невідповідності не виявлено, функції внутрішнього аудитора зводяться до спостереження та поточного контролю за діяльністю підприємства.

Ще одним видом контролю є попередній контроль, який здійснюється ще на етапі планування діяльності чи господарської операції. Внутрішні аудитори визначають зони ризиків та можливості уникнення майбутніх недоліків чи нестач, допомагають ідентифікувати та усунути слабкі місця у системах управління, виявити принципи управління, які були порушені.

Здійснення наступного контролю є характерним для зовнішнього аудиту. Внутрішній контроль передбачає поєднання методів попереднього, поточного та наступного видів контролю

Розглядаючи методологію аудиту, необхідно сказати, що наданий час для зовнішнього аудиту - характерний переважно метод вибіркової перевірки, а для внутрішнього - переважно метод суцільної перевірки (див. схему 1.4).

Схема 1.4. Методологія аудиту

Слово "переважно" вжито не випадково, тому що не можна однозначно стверджувати, що для даного виду аудиту характерна лише вибіркова перевірка, або лише суцільна, оскільки в обох випадках умови договорів чи завдання можуть бути різними.

З бухгалтерської точки зору внутрішній контроль повинен надавати достатню впевненість у тому, що:

- процес відображення господарських операцій належним

чином авторизований;

- господарські операції своєчасно і точно відображаються в обліку та звітності згідно з стандартами обліку;

- доступ до активів здійснюється на підставі відповідних повноважень та авторизації;

- фізична наявність активів періодично звіряється з бухгалтерськими записами.

Внутрішній аудитор більше підконтрольний власнику порівняно із зовнішнім аудитором. Відповідно, у власника більша довіра до внутрішнього аудитора, ніж до зовнішнього при вирішенні питання, наприклад, оптимізації оподаткування. Власник хоче бути впевненим у тому, що конфіденційна інформація не буде розголошена, і в цьому аспекті зростає роль саме внутрішнього аудитора.

Все це дозволяє зробити висновок:

- внутрішній аудит є органічною частиною загальної системи менеджменту (функцією управління в комерційній організації і, по суті, здійснює внутрішньогосподарський контроль, метою якого є визначення адекватності фінансової політики цілям та завдання діяльності комерційної організації;

- необхідність впровадження внутрішнього аудиту в комерційній організації виникає, як правило, у зв'язку з потребами вищої ланки керівництва у відповідній інформації або ствердженні достовірності звітів менеджерів нижчої ланки керівництва;

- у ринковій економіці контрольна функція дублюється (див. порівняльну характеристику контролю у табл. 4.1). Мета такого дублювання - мінімізувати інформаційний ризик у прийнятті управлінського рішення. Це у свою чергу забезпечує високу якість управління, поєднує інтереси підприємства та держави.

Таблиця 4.1.

Порівняльна характеристика реалізації функції контролю в управлінні підприємством

Характеристика | Система внутрішнього контролю | Система внутрішнього аудиту | Зовнішній аудит |

1. Мета | Отримання достатньої впевненості у досягненні мсти підприємством | Отримання впевненості в ефективності роботи усіх служб підприємства, і перш за все. бухгалтерії і служби внутрішнього контролю | Надання впевненості користувачам фінансової звітності |

2. Суб'єкт | Спостережний орган (Рада директорів), виконавчі органи управління підприємством, співробітники апарату управління та на робочих місцях | Аудиторський комітет, спеціальний підрозділ апарату управління | 1 Незалежна аудиторська фірма - суб'єкт підприємництва |

3. В інтересах кого | В інтересах підприємства | В інтересах власників і керівництва підприємства | В інтересах емітента фінансової інформації, третіх осіб, користувачів фінансовою звітністю об'єкта аудиту |

4. Предмет інтересу | Уся поточна діяльність підприємства | Діяльність апарату управління, його інформаційне, адміністративне і правове забезпечення | Фінансова інформація, яка друкується підприємством для третіх осіб |

5. Виконавець | Співробітник апарату управління | Фахівець відділу внутрішнього аудиту | Сертифікований аудитор |

6. Підпорядкованість | Пряма | Обмежена, тільки витому органу управління | Відсутня |

7. Ступінь незалежності | Залежить від керівника, діє у рамках функціональних обов'язків | Не залежить стосовно перевіряючих підрозділів, але не є не залежним стосовно третіх осіб | Повна професійна незалежність як стосовно об'єкта перевірки, так і стосовно третіх осіб |

8. Методи | Спеціальні | Загальнонаукові та спеціальні | Загальнонаукові та спеціальні |

Запитання для самоконтролю

1. Що таке внутрішній аудит? Коли і де він виник?

2. Яке значення має внутрішній аудит сьогодні?

3. Чим відрізняється внутрішній аудит від зовнішнього?

4. Які функції внутрішнього аудиту?

5. Яке місце посідає внутрішній аудит у системі контролю та менеджменті підприємства?

6. Який зв'язок служби внутрішнього аудиту з органами корпоративного управління?

7. Назвіть порівняльну характеристику функції контролю в управлінні підприємством?

ТЕМА 2. ПРЕДМЕТ, МЕТОД ВНУТРІШНЬОГО АУДИТУ ТА ЙОГО КЛАСИФІКАЦІЯ

2.1. Предмет та метод внутрішнього аудиту

2.2. Принципи внутрішнього аудиту

2.3. Аудиторські докази

2.4. Види внутрішнього аудиту

Запитання для самоконтролю

ТЕМА 3. ПРОВЕДЕННЯ ВНУТРІШНЬОГО АУДИТУ

3.1. Стандарти внутрішнього аудиту

3.2. Права, обов'язки внутрішніх аудиторів та їх етичні принципи