2.1. Особливості безготівкових та готівкових розрахунків в національній валюті

При здійсненні розрахунків в залежності від порядку документообігу, форми платіжного інструменту та способу перерахування коштів розрізняють такі форми безготівкових розрахунків: акредитивна, інкасова, вексельна форма розрахунків, а також форми розрахунків за розрахунковими чеками та з використанням розрахункових документів на паперових носіях та в електронному вигляді.

При здійсненні розрахункових операцій за вказаними формами безготівкових розрахунків використовують відповідні платіжні інструменти: акредитивну заяву; меморіальний ордер; платіжне доручення; платіжну вимогу-доручення; платіжну вимогу; розрахунковий чек; комерційний вексель.

Використання банківських платіжних карток та векселів як платіжних інструментів регулюється чинним законодавством, у тому числі окремими нормативно-правовими актами Національного банку.

Клієнти банків для здійснення розрахунків самостійно обирають вказані платіжні інструменти (за винятком меморіального ордера) і зазначають їх під час укладення договорів.

Техніка здійснення вказаних форм безготівкових розрахунків характеризується наступними схемами 1-6.

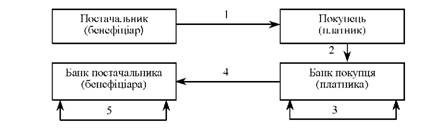

Рис. 2.1. Схема документообігу при розрахунках платіжними дорученнями

Техніка розрахунків платіжними дорученнями:

1. Постачальник відвантажує товар, надає послуги чи виконує роботу й надсилає покупцеві відповідний рахунок-фактуру та інші комерційні документи згідно з договором.

2. Покупець, одержавши товар і перевіривши його якість, комплектність та ін., виписує платіжне доручення й надсилає його до банку, де відкрито його поточний рахунок. Доручення банк приймає до виконання протягом 10 календарних днів від дня його валютування (не враховуючи дня оформлення).

3. Банк покупця списує суму, зазначену в платіжному дорученні, з поточного рахунку клієнта у межах кредитового залишку.

4. Банк покупця повідомляє банк постачальника (якщо постачальника й покупця обслуговують різні банківські установи) про списання коштів.

5. Банк постачальника зараховує кошти на поточний рахунок постачальника.

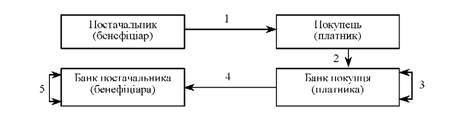

Рис. 2.2. Схема документообігу при розрахунках платіжними вимогами-дорученнями

Техніка розрахунків платіжними вимогами-дорученнями:

1. Постачальник відвантажує товар, виконує роботи чи надає послуги й надсилає платіжну вимогу-доручення, заповнену в частині вимоги, разом з комерційними документами безпосередньо покупцеві.

2. Покупець у разі згоди оплатити цей розрахунковий документ заповнює другу його частину - доручення і надсилає до свого банку. Платіжні вимоги-доручення банк приймає протягом 20 календарних днів від дня заповнення (не враховуючи дня заповнення).

3. Банк покупця приймає до оплати вимогу-доручення і списує відповідну суму з поточного рахунку покупця (платника) в межах кредитового залишку.

4. Банк покупця повідомляє банк постачальника-одержувача коштів (якщо постачальника й покупця обслуговують різні банки) про списання коштів.

5. Банк постачальника зараховує кошти на поточний рахунок постачальника.

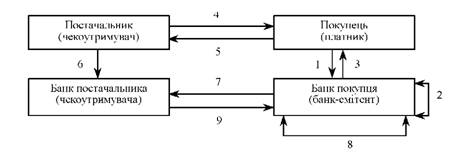

Рис. 2.3. Документообігу при розрахунках чеками

Техніка розрахунків чеками:

1. Покупець подає до свого банку заяву на одержання чекової книжки і платіжне доручення для депонування коштів у розмірі ліміту чекової книжки.

2. Банк покупця списує кошти з його поточного рахунку й зараховує їх на рахунок "Розрахунок чеками" відповідно до платіжного доручення.

3. Банк-емітент видає клієнтові-чекодавцю чекову книжку.

4. Постачальник відвантажує товар, виконує роботу чи надає послуги.

5. Чекодавець виписує чек із чекової книжки і передає його безпосередньо постачальникові-чекодержателю, підтверджуючи цим самим одержання товару, виконання роботи чи надання послуги. Виписуючи чек, чекодавець переносить залишок ліміту з корінця попереднього чека на корінець виписаного й виводить новий залишок ліміту.

6. Перевіривши, чи правильно заповнено чек, а також термін його дії, чекодержатель здає чек разом із спеціальним реєстром до банку, що його обслуговує. Розрахунковий чек із чекової книжки подають до оплати в банк чекодержателя протягом 10 календарних днів (без урахування дня, коли виписано чек).

7. Банк чекодержателя, перевіривши, чи правильно складено реєстр і реквізити чека й чи своєчасно його подано до оплати, інкасує чек і реєстр чеків до банку-емітента за допомогою спеціального зв'язку (якщо розрахунки чеками провадяться між клієнтами різних банків).

8. Банк-емітент перевіряє, яке відношення має чек до цього банку, чи відповідає номер рахунку, чи дотримано вимоги щодо чекових розрахунків, а також підписи й відбиток печатки чекодавця і після цього списує відповідну суму з рахунку чекодавця, на якому депоновано кошти для розрахунків чеками.

9. Банк-емітент повідомляє банк чекодержателя про списання коштів.

10. Банк чекодержателя зараховує кошти на його поточний рахунок.

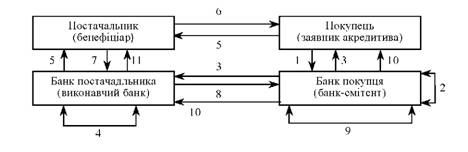

Техніка розрахунків акредитивами: (акредитив депоновано в банку-емітенті)

1. Щоб відкрити акредитив, підприємство-заявник подає до свого банку акредитивну заяву і платіжне доручення для депонування коштів.

2. Банк заявника перевіряє акредитивну заяву і в разі дотримання всіх обов'язкових реквізитів відповідно до доручення клієнта перераховує кошти з його поточного рахунку на рахунок "Розрахунок акредитивами".

3. Банк-емітент повідомляє заявника й виконавчий банк про відкриття акредитива (надсилаючи кожному по примірнику заяви).

4. Виконуючий банк зараховує суму акредитива на позабалансовий рахунок "Акредитиви до сплати".

5. Виконавчий банк повідомляє бенефіціара про відкриття та умови акредитива.

6. Постачальник, одержавши повідомлення про відкриття акредитива в банку покупця, відвантажує товар, виконує роботу чи надає послуги.

7. Постачальник подає до виконавчого банку разом із реєстром документів папери, передбачені умовами акредитива.

8. Виконавчий банк перевіряє документи та виконання всіх умов акредитива і надсилає документи банку-емітенту й бенефіціарові.

9. Банк-емітент перевіряє виконання всіх умов акредитива й списує кошти з рахунку "Розрахунки акредитивами", або ж може подовжити термін дії акредитива на 10 днів, якщо це передбачено угодою.

10. Банк-емітент повідомляє покупцеві про оплату (надавши йому реєстр документів), а виконавчому банку - про проведене списання коштів.

11. Банк бенефіціара, одержавши кошти від банку-емітента, зараховує їх на рахунок бенефіціара і списує суму за акредитивом з позабалансового рахунку "Акредитиви до сплати".

Рис. 2.4. Документообіг при акредитивній формі розрахунків

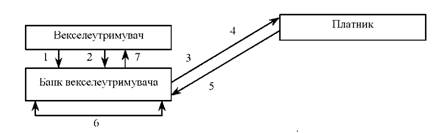

Рис. 2.5. Інкасування векселів

Техніка інкасування векселів:

1. Банк укладає з клієнтом договір про інкасування векселів.

2. Клієнт дає банкові доручення інкасувати вексель, роблячи на його звороті надпис: "Сплатіть за моїм наказом банку. Валюта на інкасо", і передає вексель банкові.

3. Банк векселедержателя повідомляє платникові про надходження векселя на інкасо.

4. Банк векселедержателя пред'являє вексель до оплати в зазначений у ньому термін.

5. Кошти списують з рахунку боржника.

6. Банк векселедержателя зараховує кошти на поточний рахунок клієнта-векселедержателя.

7. Банк векселедержателя повідомляє клієнта-векселедержателя про виконання доручення.

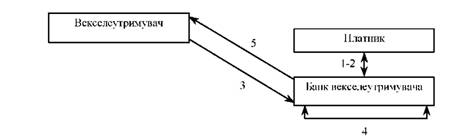

Рис. 2.6. Доміцилювання векселів

Техніка доміцилювання векселів:

1. Банк укладає зі своїм клієнтом-векселедавцем договір на доміцилювання векселів.

Однією з важливих передумов того, щоб банк узяв на себе функції доміциліанта, є розрахунково-касове обслуговування платника в цьому банку.

2. Платник надає в розпорядження банку необхідні кошти (наявність рахунку або завчасне внесення потрібної суми відповідно до боргу за векселем).

3. Векселедержатель подає вексель на оплату (безносередньо або через свій банк у разі наявності договору про інкасування векселів) доміциліанту, зазначеному у векселі.

На доміцильованому векселі має бути запис про те, що його повинна оплатити третя особа за місцем проживання платника або в іншому місці. Такий запис робить векселедавець.

4. Відповідно до векселя банк-доміциліант списує кошти з рахунку свого клієнта-платника.

5. Кошти перераховують векселедержателю.

Приклад 1.

Автотранспортне підприємство 5 квітня звернулося до відділення установи банку зі заявою про відкриття акредитиву для розрахунків згідно договору з автомобільним заводом. Термін дії акредитиву встановлено згідно договору у 15 днів. Його сума 525 тис. грн. На поточному рахунку підприємства у банку - 637 тис. грн. Розрахунки здійснюються без акцепту.

З банку постачальника надійшло підтвердження про оплату за рахунок цього акредитиву наступних розрахункових документів: 10 квітня - 170 тис. грн., 13 квітня - 230 тис. грн., 20 квітня - 125 тис. грн. Автотранспортне підприємством 25 квітня подано заяву про відмову від акцепту рахунків автомобільного заводу, сплачених з акредитиву 20 квітня на суму 125 тис. грн. Визначити позицію банку в цьому випадку.

Розв'язок:

Термін дії акредитиву згідно умов задачі встановлено до 20 квітня. Відмова від акцепту приймається банком протягом трьох робочих днів після отримання покупцем оплачених за рахунок акредитиву документів, тобто не пізніше 23 квітня. У даному випадку банк не прийме відмови від акцепту, оскільки автотранспортним підприємством перевищено термін подання його заяви.

Приклад 2.

На початок операційного дня залишок готівки в операційній касі банку складав 32 тис. грн. Від підприємств і організацій, що обслуговувались банком протягом операційного дня, надійшло 197,5 тис. грн. За цей же день банком видано 184,9 тис. грн. готівкою. Ліміт залишку обігової каси даного банку - 40 тис. грн.

Розрахувати залишок обігової каси даного банку на кінець операційного дня. Які заходи необхідно прийняти банку?

Розв'язок:

Залишок готівки на кінець операційного дня банку склав:

32,0 + 197,5 - 184,9 = 44,6 тис. грн.

Тим самим, утворюється понадлімітний залишок обігової каси банку у розмірі:

44,6 - 40,0 = 4,6 тис. грн., який може бути перераховано на коррахунок в НБУ (до обов'язкового резерву), або ж продано іншому банку, що їх потребує за комісійні.

Приклад 3.

Розрахувати процент інкасації торговельної виручки, що надійшла безпосередньо до каси банку та загальний процент інкасації виручки на основі наступних даних:

- товарообіг клієнтів, що обслуговуються банком складає 99 000 тис. грн.;

- обсяги дрібнооптової торгівлі клієнтів банку складає 2 001 тис. грн.;

- товари, реалізовані клієнтами банку населенню в кредит складає 317 тис. грн.;

- заробітна плата, сплачена клієнтами банку складає 2 538 тис. грн.;

- інші витрати клієнтів банку з виручки на поточні господарські потреби складає 687 тис. грн.;

- надходження виручки до банку складає 4137 тис. грн.;

- надходження виручки у відділення зв'язку складає 4 586 тис. грн.

Розв'язок:

Частково інкасована виручка:

2001 + 317 = 2318 тис. грн.

Витрати, які оплачені готівкою з виручки:

2538 + 687 = 3225 тис. грн.

Загальний обсяг неінкасованої виручки:

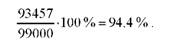

2318 + 3225 = 5543 тис. грн. Загальний обсяг інкасованої торговельної виручки:

99000 - 5543 = 93457 тис. грн.

Загальний відсоток інкасації:

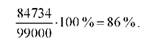

Виручка, що здається до каси банку готівкою:

93457 - 4137 - 4586 = 84734 тис. грн.

Відсоток інкасації торговельної виручки готівкою, що надійшла у банк:

2.3. Ведення кредитної справи та оцінка кредитоспроможності позичальника

2.4. Розрахунки за різними способами погашень кредитів

2.5. Розрахунки за окремими видами кредитів

1. Модель оцінювання терміну окупності

2. Модель оцінювання доходності використаного капіталу

3. Модель оцінювання інвестиційних проектів на основі сучасної вартості потоку платежів

4. Модель оцінювання інвестиційних проектів на основі внутрішньої норми доходності (IRR)

2.6. Операції банків з пластиковими картками

Рекомендації щодо рішення основних завдань за модулем III