Підставою для призначення допомоги з вагітності і пологів є виданий в установленому порядку листок непрацездатності. Допомога надається відразу за весь період відпустки у зв'язку з вагітністю та пологами незалежно від кількості днів, фактично використаних до пологів.

Листок непрацездатності по вагітності та пологах оплачується в найближчий після дня призначення допомоги день, установлений для виплати заробітної плати.

У разі ліквідації підприємства, установи, організації допомога по вагітності та пологах виплачується застрахованій особі правонаступником, а в разі його відсутності - виконавчою дирекцією Фонду за місцем обліку ліквідованого підприємства, установи, організації, відкритого до ліквідації.

Допомога з вагітності та пологів застрахованій особі виплачується за весь період відпустки у зв'язку з вагітністю та пологами, тривалість якої становить 70 календарних днів до пологів і 56 (у разі ускладнення пологів або народження двох чи більше дітей - 70) календарних днів після пологів - з 30 тижня вагітності.

Жінкам, віднесеним до І-ІУ категорій осіб, які потерпіли внаслідок Чорнобильської катастрофи, допомога з вагітності та пологів виплачується за 180 календарних днів зазначеної відпустки (90 - до пологів та 90 - після пологів) - з 27 тижня вагітності.

Допомога з вагітності та пологів виплачується застрахованій особі, яка усиновила дитину протягом двох місяців з дня її народження, зазначеного у свідоцтві про народження, за період з дня усиновлення та до закінчення 56 календарних днів (70 календарних днів у разі одночасного усиновлення двох і більше дітей, 90 календарних днів - для жінок, віднесених до І-ІУ категорій осіб, які потерпіли внаслідок Чорнобильської катастрофи).

У разі передчасних пологів до 30 тижнів вагітності:

- якщо жінку виписують з живою дитиною - 140 к.д.

- у разі смерті дитини - 70 к.д.

У разі надання застрахованій особі відпустки у зв'язку з вагітністю та пологами у період її тимчасової непрацездатності листок непрацездатності закривається і з дня настання цієї відпустки видається інший листок непрацездатності. Кожний із зазначених листків оплачується за відповідними нормами.

У разі надання застрахованій особі відпустки у зв'язку з вагітністю та пологами у період простою підприємства, установи, організації не з вини застрахованої особи, щорічної (основної чи додаткової) відпустки, відпустки без збереження заробітної плати, додаткової відпустки у зв'язку з навчанням, творчої відпустки допомога з вагітності та пологів надається із дня виникнення права на відпустку у зв'язку з вагітністю та пологами. За один і той же період працівниці не можуть бути виплачені відпускні і допомога по вагітності і пологах.

За період відпустки у зв'язку з вагітністю та пологами, що збігається з відпусткою із догляду за дитиною до досягнення нею трирічного віку, допомога з вагітності та пологів виплачується незалежно від допомоги із догляду за дитиною до досягнення нею трирічного віку

Допомога з вагітності та пологів надається застрахованій особі у розмірі 100% середньої заробітної плати (доходу), обчисленої за шість останніх місяців, і не залежить від страхового стажу.

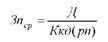

Сума допомоги з вагітності та пологів (Двп) працівниці підприємства розраховується як добуток її середньоденної (середнього-динної) заробітної плати та кількості календарних днів, що припадають на період відпустки працівниці з вагітності та пологів (зміни від 15 грудня 2009р. - прим. автор.).

Зпср - середньоденна заробітна плата особи за останні 6 або менше відпрацьованих повних місяців або за фактично відпрацьований час;

Ккд(о) - кількість календарних днів, що припадають на період відпустки.

У свою чергу для розрахунку допомоги по вагітності та пологах середньоденна заробітна плата розраховується шляхом ділення нарахованої за розрахунковий період заробітної плати, з якої сплачувались страхові внески, на кількість календарних днів за розрахунковий період (без урахування календарних днів не відпрацьованих з поважних причин).

Отже, середньоденна заробітна плата (за один календарний день) у даному випадку розраховується за формулою:

Д - дохід, що бере участь у розрахунку середньої заробітної плати та припадає на розрахунковий період;

Ккд(рп) - кількість календарних днів у розрахунковому періоді.

Допомога по вагітності та пологах оплачується у розмірі 100% середньої заробітної плати незалежно від стажу працівниці.

До розрахунку середньої заробітної плати необхідно включати всі виплати як за відпрацьований, так і за невідпрацьований час. До останніх належать відпускні, оплата простоїв не звини працівника тощо). Проте порядок включення до розрахунку компенсаційних та заохочувальних виплат, що мають разовий характер, залишається таким же (пропорційно до кількості відпрацьованого часу).

Кількість календарних днів розрахункового періоду зменшується лише на календарні дні, які не відпрацьовано з поважних причин (хвороба, відпустка у зв'язку з вагітністю та пологами, по догляду за дитиною). Інші не відпрацьовані дні включаються.

Виплата допомоги незастрахованим особам здійснюється згідно з Законом України "Про державну допомогу сім'ям з дітьми" (ст.9). Допомогу з вагітності та пологів можуть отримати всі жінки., які не застраховані в системі соціального страхування. Допомога надається сумарно - відразу за весь період декретної відпустки. Розмір допомоги становить 100% середньомісячного доходу (стипендії, грошового забезпечення, допомоги на випадок безробіття тощо) жінки, але не менше 25% встановленого законодавством прожиткового мінімуму для працездатної особи з розрахунку на місяць (268,25 грн. на місяць станом на січень 2012р.).

Допомога призначається і виплачується органами праці та соціального захисту населення за місцем проживання одержувача на підставі документів, визначених чинним законодавством.

Відповідно до Закону № 2811-ХІІ "Про державну допомогу сім'ям з дітьми" призначаються такі види державної допомоги сім'ям з дітьми:

- у зв'язку з вагітністю та пологами;

- при народженні дитини;

- при усиновленні дитини;

- по догляду за дитиною до досягнення нею трирічного віку;

- на дітей, над якими встановлено опіку чи піклування;

- на дітей одиноким матерям (Додатки 7, 8).

4.3.4. Допомога по догляду за дитиною до досягнення нею трирічного віку

4.3.5. Допомога на поховання

ТЕМА 5. МЕДИЧНЕ СТРАХУВАННЯ

5.1. Система медичного страхування.

5.2. Обов'язкове медичне страхування

5.3. Добровільне медичне страхування

ТЕМА 6. СТРАХУВАННЯ ВІД НЕЩАСНОГО ВИПАДКУ НА ВИРОБНИЦТВІ ТА ПРОФЕСІЙНИХ ЗАХВОРЮВАНЬ

6.1. Страхування від нещасного випадку на виробництві: завдання, принципи та особливості

6.2. Доходи бюджету Фонду соціального страхування від нещасного випадку на виробництві та професійних захворювань