Невід'ємною ознакою існування людства є ризик, навіть тоді, коли пре нього невідомо. Для людини з давніх-давен джерелом певних загроз або ризиків було навколишнє середовище. В одних випадках воно було більш, в інших — менш загрозливим. Людина впродовж свого історичного розвитку вдавалася до репресивних і превентивних методів боротьби з навколишньою небезпекою, що в кінцевому результаті закономірно сприяло становленню такого сучасного методу захисту, як страхування. Зародившись у період розкладання первіснообщинного ладу, страхування поступово стало невід'ємний атрибутом і суспільного буття, і ринкової економіки. Західні філологи вважають, що термін "страхування" має латинське походження й означає "безтурботний", отже, відображає ідею застереження, захисту та безпеки.

Об'єктивна необхідність страхування зумовлюється тим, що збитки часте виникають під дією руйнівних факторів, що не контролюються людиною. Історичний розвиток суспільства свідчить про те, що все людське буття пов'язане з непередбачуваними обставинами, які призводять до знищення майна, завдання шкоди здоров'ю або загибелі людей. Згадані обставини можуть бути спричинені стихійними лихами, неврожаями, війнами, соціальними потрясіннями. Впливаючи на природу, люди одночасно відчувають її негативний вплив на себе. Такі дії природи призводять до того, що результати діяльності людей за тривалий період часу можуть бути зведені нанівець. Створена людством матеріально-технічна база за певних обставин стає зоною підвищеної небезпеки як для життя, здоров'я людей, так і для їх діяльності. Тепер и горя зі збитками від стихійних лих не меншої шкоди завдають людству ДТП авіакатастрофи, морські випадки, соціальні та криміногенні явища. За таки> умов збитки не спричиняють цивільно-правової відповідальності, що робить неможливим відшкодування збитків, і вони залишаються в майновій сфері самого потерпілого, котрий не може покрити їх, не завдавши відчутного обмеження своєму життєвому рівню.

Отже, за умов ризикового характеру функціонування будь-якого підприємства і не менш ризикового поводження людей існує потреба попередження усунення і відшкодування збитків унаслідок настання несприятливих подій чи ризиків. Не маючи можливості запобігти їм, людство прагнуло обмежити їх негативний вплив і захистити себе, своє майно на випадок несприятливих подій. На початку історичного розвитку людства первинні форми захисту існували у вигляді спільних (недоторканних) запасів продуктів харчування, одягу та інших продуктів праці. Про це свідчать знахідки доісторичного, Античного, середньовічного та нового періодів цивілізації. Пізніше з'явилися окремі фізичні особи, товариства, які брали на себе функції щодо створення спільного фонду та захисту від ризиків, що призвело до появи нового виду людської діяльності в галузі економіки — страхування.

Таким чином, страхування виникло та розвивалося з ідеї спільної розкладки збитків, маючи за кінцеву мету задоволення потреб суспільства в захисті від різних випадковостей — ризиків. У ньому реалізовувались певні економічні та соціальні відносини, які складаються між людьми в процесі виробництва, розподілу, обміну та споживання матеріальних благ.

Відносини, що складаються у суспільстві з приводу попередження, подолання або зменшення негативного впливу ризиків і відшкодування збитків, складають зміст категорії страхового захисту.

Початковий зміст цієї категорії пов'язують зі словом "страх". Людина відчуває страх перед втратою всіх набутих цінностей або життя і здоров'я, а звідси і її прагнення захистити себе, своє майно від цього. Окремі дослідники зауважують ще й наявність національних особливостей, притаманних страхуванню як соціальній інституції. Так, С. Навроцький зазначає, що присутність національного фактора в економіці зумовила виникнення на підсвідомому рівні двох психологічних джерел страхування як суспільного явища — страху перед втратами та бажання забезпечити себе від їх наслідків. В українській мові саме перше почуття стало коренем у слові "страхування". В європейських мовах коренем такого ж терміна є слова: "впевненість", "безпека", "передбачливість" тощо.

Власне тип поведінки людей може або підвищувати рівень екстремальних ситуацій, або знижувати, оскільки формування страхового менталітету відбувається як проекція певного національного типу економічної поведінки, відповідних потреб, інтересів, мотивації.

Своєю чергою, категорію страхового захисту поділяють на дві самостійні категорії:

1) категорію страхового захисту майнових благ, де об'єктом страхування виступають усі матеріальні блага, що мають вартість;

2) категорію страхового захисту населення (фізичних осіб), де об'єктом страхування стає життя і здоров'я, тобто те, що не має вартості.

Водночас, категорія страхового захисту громадян помилково ототожнюється з категорією соціального страхування. Проте, в Україні соціальне страхування становить окрему самостійну економічну категорію, окрему ланку фінансової системи. Воно засноване на принципі колективної солідарності та створенні суспільних страхових фондів за рахунок збору обов'язкових страхових внесків із доходів працюючого населення і підприємств, таких як Пенсійний фонд України, Фонд соціального страхування України та інші. Соціальне страхування є обов'язкових у силу закону і некомерційним, тому що не має за мету одержання прибутків. Економічну основу соціального страхування складають страхові відносини, умови яких є загальними і встановлюються державою. У преамбулі Закону України "Про страхування" також зазначено, що дія вказаного Закону не поширюється на державне соціальне страхування.

Категорія страхового захисту має певні специфічні ознаки, які зумовлені такими чинниками:

— випадковим характером настання страхових подій;

— надзвичайністю і незвичним характером нанесення шкоди;

— вираженням збитку чи шкоди в натуральній чи грошовій формах;

— необхідністю подолання наслідків страхових подій і відшкодування збитків.

При цьому постає питання про джерело відшкодування втрат. Можливі два варіанти. Перший полягає у тому, що збитки можуть покриватися за рахунок власних фінансових ресурсів самого суб'єкта (юридичної чи фізично) особи). Однак, це спричиняє їх відволікання від основного призначення — забезпечення життєдіяльності й безперервності виробництва. Наслідки такого відволікання залежать від обсягів збитків і призводять до скорочення обсягів виробництва та масштабів життєдіяльності або до припинення діяльності взагалі. Такий варіант — дуже ризикований. Другий варіант полягає у створенні спеціальних цільових ресурсів, призначених для відшкодування збитків, — страхових фондів, які виступають матеріальним утіленням систему страхового захисту, для створення якого спрямовується частина ВВП.

Страховий фонд суспільства створюється у формі резерву матеріальний і грошових засобів для покриття збитків, спричинених несприятливими чи ризиковими подіями. Він є невід'ємною частиною, складовим елементом будь якого суспільства. Тому розмір і структура фонду, що використовується з метою страхового захисту юридичних і фізичних осіб, залежить від багатьом чинників, серед яких виділяють:

— теоретико-методологічні концепції формування фонду;

— стан розвитку економіки;

— співвідношення між формами власності;

— методи залучення коштів для реалізації соціальних програм;

— традиції населення, міжнародні відносини тощо.

При цьому чим більший потенціал суспільства, тим більшим має буті страховий фонд.

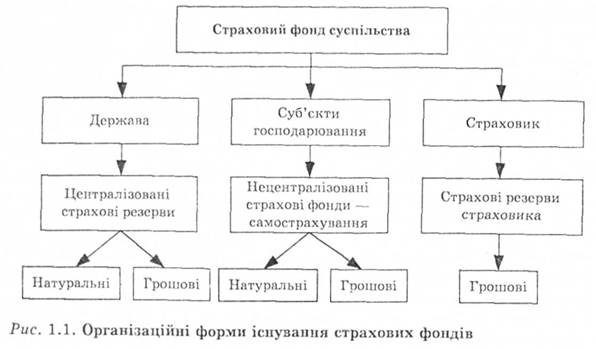

Нині суспільна практика, залежно від суб'єктів власності (ними виступають: держава, окремі суб'єкти господарювання та страховик) на ресурси страхового фонду, виробила три основні організаційні форми його існуванні (рис. 1.1).

Централізовані страхові резерви держави утворюються за рахунок загальнодержавних ресурсів. Основне призначення — відшкодування збитки і усунення наслідків стихійних лих і аварій, що спричинили великі руйнування та призвели до значних людських жертв. Резерви формуються як у натуральній, так і в грошовій формах. Натуральні — це постійно обновлювані запаси продукції, матеріалів, палива та інших матеріально-технічних:

ресурсів за визначеною номенклатурою, які розміщені на спеціальних базах. Вони є стратегічними запасами держави, що знаходяться у підпорядкуванні спеціалізованого державного відомства — Державного матеріального резерву, створеного при Кабінеті Міністрів України. У грошовій формі — це централізовані державні фінансові ресурси, які формуються за рахунок коштів державного бюджету, а розпорядником цих коштів є Кабінет Міністрів України.

Водночас, страхова відповідальність держави обмежена надзвичайними подіями, адже державні фінанси призначені для забезпечення функцій держави, до яких страхування не належить. Страховий захист поточної діяльності юридичних і фізичних осіб належить до їх важливих функцій і не може бути повністю перекладений на державу. З цією метою юридичні особи організовують самострахування.

Фонди самострахування (нецентралізовані страхові фонди) — це організаційно-відокремлені фонди суб'єктів господарювання, які створюються як у натуральній, так і в грошовій формах. Призначення цих фондів — оперативне подолання тимчасових ускладнень у процесі господарювання. В аграрному секторі за допомогою механізму самострахування утворюються насіннєвий, фуражний та інші натуральні фонди, які мають за мету пом'якшити або усунути негативний вплив природно-кліматичних умов на результати господарювання. У ринковій економіці значно розширені межі самострахування, оскільки суб'єкти господарювання прагнуть захистити себе від постійно змінюваного економічного середовища, забезпечити собі можливість працювати без будь-яких зривів. З цією метою, відповідно до чинного законодавства України, кожен суб'єкт господарювання створює резервний фонд за рахунок розподілюваного прибутку в розмірі 15—25 % від статутного капіталу. Крім резервного фонду, підприємства можуть формувати інші фонди, які мають за мету відшкодування непередбачуваних витрат і збитків (наприклад, такі як: фонд ризику, фонд уцінки товарно-матеріальних цінностей тощо).

Недоліком системи самострахування є те, що воно змушує суб'єктів відволікати свої обігові кошти в повному обсязі можливих збитків, а це, своєю чергою, зменшує його фінансові можливості щодо операційної діяльності. Це досить дорога і нераціональна форма захисту, яка передбачає вилучення з обігу значних фінансових ресурсів.

Найбільш універсальною формою страхового захисту виступає фонд страховика (відповідно до чинного законодавства — страхові резерви), що створюється за рахунок великої кількості його учасників — як юридичних, так і фізичних осіб, котрі виступають у ролі страхувальників. Формування фондів здійснюється тільки в децентралізованому порядку, тобто страхові внески сплачуються кожним учасником відокремлено. Фонд має тільки грошову форму вираження. Витрачання коштів фонду відбувається на конкретні цілі — на відшкодування збитків та виплату страхових сум тим страхувальникам, які постраждали. У рамках фонду страховика досягається висока ефективність використання коштів на покриття збитків; у такому випадку збитки розподіляються серед усіх учасників страхування, відбувається значний перерозподіл коштів як у просторі, так і в часі, що в кінцевому підсумку приводить до високої маневреності, обіговості коштів. Страхові відносини мій-учасниками страхового фонду організовуються через спеціалізовані страхові організації — страхові компанії або страхові товариства (узагальнена назва — страховики).

Отже, всі економічні блага, які знаходяться у розпорядженні людства стають головною причиною існування різних форм страхового захисту.

1.4. Принципи та функції страхування

Страховий інтерес.

1.5. Роль та значення страхування в системі економічних відносин

Контрольні запитання

Тема 2 КЛАСИФІКАЦІЯ СТРАХУВАННЯ

2.1. Основні підходи до класифікації страхування

2.2. Класифікація страхування за об'єктами: галузі, підгалузі та види страхування

2.3. Форми проведення страхування. Порівняльна характеристика обов'язкового та добровільного страхування

2.4. Системи страхування та франшизи