2.1. Сутність та характерні ознаки ринку страхових послуг

Страхові послуги — це послуги вторинного попиту, які значною мірою залежать від політичної й економічної стабільності, а також від рівня добробуту громадян країни. У законодавстві України послуги у сфері страхування та накопичувального пенсійного забезпечення належать до фінансових послуг. Фінансова послуга — це операції з фінансовими активами, що здійснюються в інтересах третіх осіб за власний рахунок чи за рахунок третіх осіб, а у випадках, передбачених законодавством, — і за рахунок залучення від інших осіб фінансових активів, з метою отримання прибутку або збереження реальної вартості фінансових активів. Фінансові послуги надаються фінансовими установами [5].

Нині у фінансовій науці разом із поняттям "страхова послуга" використовується поняття "страховий продукт" і не має єдиної думки щодо їх визначення. Вважається, що більш загальним поняттям є "страховий продукт". У зв'язку з цим наукова література виділяє такі підходи до розуміння взаємозв'язку між "страховою послугою" і "страховим продуктом".

За першим підходом — ці терміни є синонімами. Такої позиції, як нам видається, дотримується авторський колектив підручника "Страхування" за науковою редакцією С. С. Осадця, де вживається як термін "страховий продукт", так і поняття "страхова послуга" [15, с. 119, 125, 142].

Страховий продукт (послуга) — це комплекс цивільно-правових відносин щодо захисту майнових інтересів громадян та юридичних осіб у разі настання певних подій (страхових випадків), визначених договором страхування або чинним законодавством [15, с. 143].

За другим підходом — страхова послуга включається у страховий продукт. Страховий продукт — це набір основних і допоміжних послуг, що надаються страхувальнику при виконанні договору страхування [12, с. 94]. Третій підхід — конкретизація страхового продукту в послузі. Страхова послуга є втіленням і практичною реалізацією конкретних продуктів страхової компанії, у зв'язку з чим вона завжди індивідуальна [19, с. З—4]. Страхова послуга є продуктом цілеспрямованої діяльності страхової компанії та пропонується на ринку на умовах еквівалентного обміну з метою отримання прибутку [2, с. 27].

Термін "страховий продукт" більше використовується на Заході. Існують різні концепції "страхового продукту". Серед них [2, с. 33—35]:

компенсаційна концепція, за якої ризик випадкового погіршення матеріального стану страхувальника компенсується можливістю випадкової виплати. Основою страхового продукту є ризикова компенсація з боку страховика;

інформаційна концепція. її автором є німецький учений Вольфганг Мюллер, який уважав, що "страховий продукт" і "страхова послуга" мають різне значення. Страхова послуга, що надається страхувальнику, полягає у наданні гарантії, а будь-який страховий продукт є певним обсягом інформації" що містить умови видачі страхової гарантії;

концепція 3-рівневого продукту за Халлєром, згідно з якою виділяється три підсистеми страхового продукту: фінансова, технічна, соціальна. З фінансової точки зору страховий продукт виражається страховим полісом і діями страховика впродовж терміну чинності договору страхування; із соціальної — страховий продукт дає можливість розпоряджатися страховим забезпеченням; з технічної — страховий продукт забезпечує необхідне співвідношення між преміями та відшкодуванням;

— концепція Д. Фарні, за якої страховий продукт є системою, що містить у собі ризикову, нагромаджувальну та забезпечувальну підсистеми. Клієнт усвідомлює корисність страхового продукту на основі досвіду й довіри, тому велика увага має приділятися його реалізації.

У російській науковій літературі виділяють та аналізують поняття "страховий продукт", "страхова послуга", "страховий товар", які є близькими між собою, але разом із тим відрізняються один від одного. У сучасних умовах, на думку окремих російських учених, найбільш коректним буде використання терміна "страховий товар", який найбільш точно описує сучасний продукт і послугу страхування [З, с. 20—23].

У світовій практиці страхові послуги розглядаються як складова фінансових послуг. Як у законодавстві країн Європейського Союзу, так і в правових актах Світової організації торгівлі не має прямого визначення поняття "страхова послуга" [20, с. 68]. У п. 5 Додатка з фінансових послуг до ухваленої 15 квітня 1994 р. Генеральної угоди з торгівлі послугами зазначено: фінансові послуги охоплюють страхові послуги і ті, що належать до страхових, а також усі банківські та інші фінансові послуги (крім страхування) [20, с. 314].

У Генеральній угоді з торгівлі послугами, яка є невід'ємною частиною правової системи СОТ, подається класифікація страхових послуг. Загальне поняття "страхова послуга" об'єднує [20, с. 67]:

— послуги щодо проведення прямого страхування (включаючи співстрахування), у тому числі:

а) зі страхування життя;

б) зі страхування іншого, ніж страхування життя;

послуги з перестрахування;

послуги страхових посередників, у тому числі страхових агентів і брокерів;

послуги, пов'язані із страхуванням, такі як консультаційні, актуарні розрахунки, послуги з оцінки ризику та врегулювання збитків.

Щоб краще розуміти сутність "страхового продукту", "страхової послуги", подамо словникове визначення поняття "послуга", "продукт". Послуга — це дія, вчинок, що дає користь, допомогу іншому; робота, виконувана для задоволення чиїх-небудь потреб [13, с. 341—342]. Продукт — це предмет, що є матеріальним результатом людської праці, діяльності [14, с. 174]. У синонімічному словнику синонімом слова, "послуга" є "обслуговування".

Поняття "страховий продукт", "страхова послуга" є взаємозалежними та невіддільними. Клієнт страхової компанії не може отримати страхової послуги без страхового продукту.

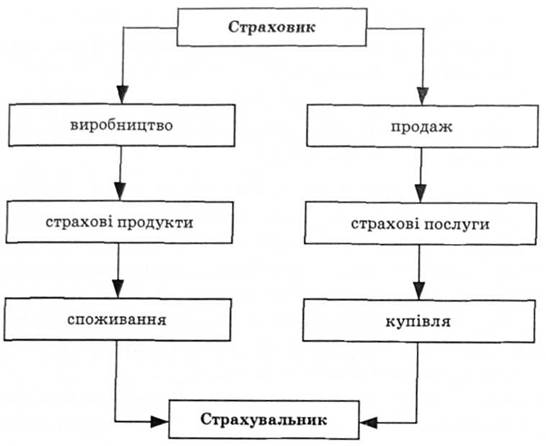

Страхові послуги — це кінцевий результат діяльності страхової компанії щодо задоволення потреб клієнтів, пов'язаних із захистом їх майнових та особистих інтересів. Терміни "страховий продукт", "страхова послуга" є близькими за своїм економічним змістом, відмінність полягає лише в тому, з позиції страхової компанії (страховика) чи клієнта (страхувальника) їх розглядати. Відносини купівлі-продажу між страховиком і страхувальником є результатом того, що страхувальник отримує страхову послугу (рис. 2.1).

У цьому посібнику будемо вживати обидва терміни — як "страхову послугу", так і "страховий продукт", не вбачаючи в цьому принципової різниці.

Характерними ознаками страхових продуктів є:

— невідчутність та невіддільність: страховий продукт не набуває безпосереднього матеріального втілення у традиційному розумінні, його не можна побачити,

Рис 2.1. Структура відносин страховика і страхувальника

відчути (лише через певний період часу при настанні страхового випадку), спробувати чи транспортувати, а виробництво, продаж і споживання відбувається одночасно та всі зазначені стадії взаємопов'язані між собою;

незбереженість: страховий продукт не можна виробляти наперед і зберігати на складах із метою подальшого продажу;

ризиковість: ризик стосується як страховика, так і страхувальника, наприклад, ризик страхувальника полягає у тому, що якщо під час дії договору страхування не настане страховий випадок, то він втрачає страхову премію, яку сплатив;

часова обмеженість: страховий захист діє протягом певного періоду часу, який вказується у договорі страхування;

страховий продукт не можна запатентувати;

страховий продукт майже не можливо заощадити, накопичити, за винятком страхування життя і пенсій;

страховий продукт не можна передати як власність, не має можливості передати право ним скористатися іншому суб'єктові, окрім випадків, передбачених договором страхування.

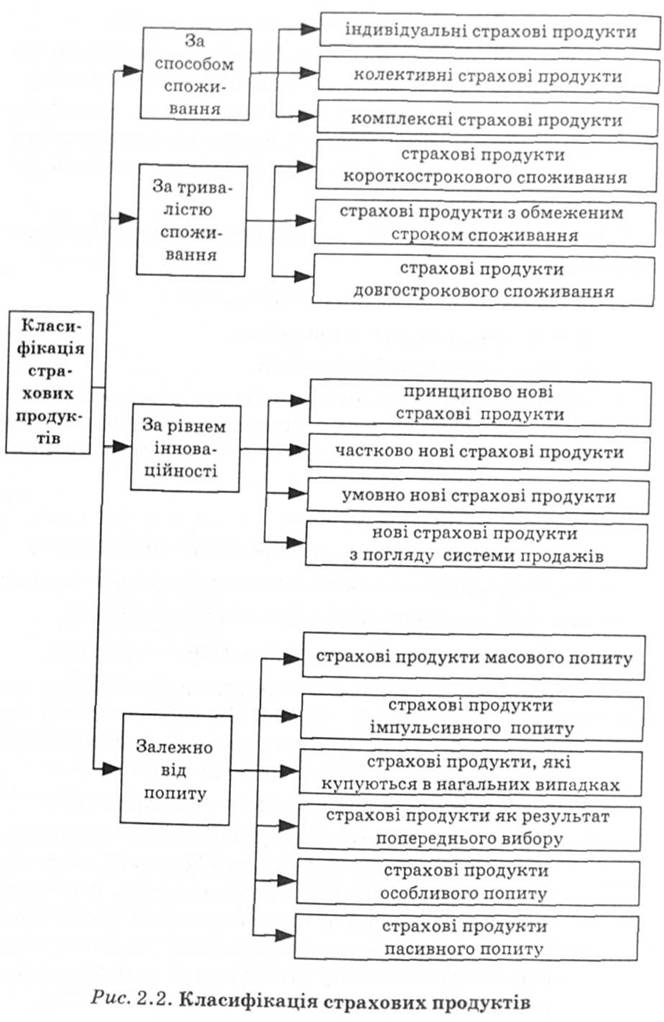

Страхові продукти можна класифікувати за такими ознаками (рис. 2.2):

1. За способом споживання розрізняють:

індивідуальні страхові продукти;

колективні страхові продукти;

комплексні страхові продукти (їх створення зумовлене необхідністю страхового захисту не одиничного об'єкта страхування, а цілої низки об'єктів страхування, пов'язаних між собою).

2. За тривалістю споживання:

страхові продукти короткострокового споживання;

страхові продукти з обмеженим строком споживання;

страхові продукти довгострокового споживання.

3. За рівнем інноваційності [17, с. 80]:

—принципово нові страхові продукти: коли жоден національний страховик не має ліцензії на певний вид страхування, такий продукт є нетрадиційним для цієї країни, але існує в інших країнах;

—частково нові страхові продукти, які поділяють:

а) залежно від об'єкта страхування: механізм страхування існує, є розробленим, але ніколи не застосовувався до цієї групи об'єктів (наприклад, існує страхування професійної відповідальності працівників різних галузей економіки, а новим буде застосування існуючого механізму страхування до професії, яку ще ніхто не страхував);

б) залежно від ризику: певну групу об'єктів страхують від певних ризиків, але ще ніхто не пропонував страховий захист від специфічного ризику.

— умовно нові страхові продукти: є новими чи для певної страхової компанії, чи для певного регіону країни.

— нові з погляду системи продажів: страхові продукти розробляються на основі вже існуючих, але під певний канал продажу, наприклад, Інтернет.

4. Залежно від попиту:

— страхові продукти масового попиту;

страхові продукти імпульсивного попиту (купівля без особливих роздумів);

страхові продукти, які купуються у нагальних випадках;

страхові продукти як результат попереднього вибору;

страхові продукти особливого попиту;

страхові продукти пасивного попиту.

Розробка нового страхового продукту — процес безперервний і для його здійснення можна використовувати слабкі сторони страхових продуктів, які пропонуються страховиками-конкурентами, і/або запропонувати додаткові послуги, пов'язані з придбанням власних продуктів.

Новий страховий продукт має відповідати потребам споживачів, забезпечувати прибуток страховій компанії й базуватися на її сильних сторонах, відповідати стратегічним завданням страхової компанії, має мати перевагу над аналогічними продуктами страхових компаній-конкурентів.

Кожна страхова компанія в умовах гострої конкурентної боротьби прагне підвищувати рівень конкурентоспроможності пропонованих страхових послуг.

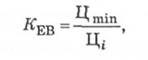

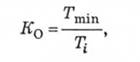

Оціночними показниками конкурентоспроможності страхових послуг можуть бути:

— економічна вигідність для клієнта:

де Цmin — мінімальна ціна (мінімальний розмір страхового тарифу) послуги і-ї страхової компанії; Цi — ціна послуги і-ї страхової компанії;

— оперативність надання страхової послуги:

де Тmin — мінімальні витрати часу на надання послуги страховими ком-паніями-конкурентами; Ti — витрати часу на надання послуги клієнту і-ю страховою компанією;

— комплексність обслуговування:

де N — кількість послуг фізичним (юридичним) особам, що пропонує і-та страхова компанія; Nmax — максимальна кількість послуг фізичним (юридичним) особам, що пропонується страховиками-конкурентами.

Крім кількісних показників визначення конкурентоспроможності страхових послуг" можна виділити й такі головні критерії якості послуг страхової компанії:

гарантованість здійснення та повнота виконання: зазначений критерій базується на фінансовій стабільності страхової компанії;

доступність: цей критерій передбачає територіальну близькість страхової компанії та її філій до клієнтів;

багатоваріантність форм: умови надання страхових послуг мають бути максимально адаптованими до потреб кожного клієнта. Це спонукає до розробки альтернативних форм їх надання, умов оформлення.

Ці критерії є загальновідомими, і кожна страхова компанія залежно від своїх стратегічних завдань може їх розширювати і доповнювати. Але для успішного розвитку вони обов'язково мають бути, а нехтування ними може призвести до зменшення клієнтської бази.

2.2. Страхові посередники на ринку страхових послуг

2.3. Нетрадиційні канали реалізації страхових послуг та їх характеристика

2.4. Роль та значення реклами на ринку страхових послуг

Тема 3. АНАТОМІЯ ДОГОВОРУ СТРАХУВАННЯ ТА ЙОГО ЕЛЕМЕНТИ

3.1. Сутність та порядок укладання договору страхування

3.2. Права й обов'язки суб'єктів страхових відносин

3.3. Відмова у страхових виплатах. Припинення дії договору страхування

3.4. Дія договору страхування у країнах Європейського співтовариства

Заява про страхування