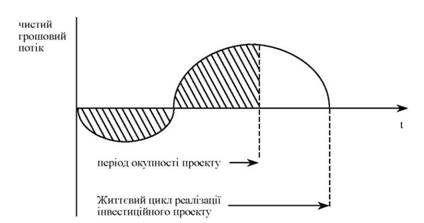

Термін окупності - це мінімальний тимчасовий інтервал (від початку здійснення проекту, за межами якого інтегральний ефект стає і у подальшому залишається незаперечним, тобто це період, з якого інтегральні затрати, пов'язані з проектом, покриваються інтегральними результатами від здійснення інвестиційного проекту. Результати і затрати можна обчислити з дисконтуванням і без нього. Рекомендується термін окупності визначити з урахуванням дисконтування.

При необхідності урахування інфляції формули (3-5) повинні бути перетворені так, щоб з них була виключена інфляційна зміна цін. Тобто щоб розміри критеріїв були приведені до розрахункового періоду. Це можна зробити за рахунок введення прогнозних індексів, що відповідають індексу загальної інфляції.

По - *, Яі

По - недисконтований період окупності інвестиційних затрат за проектом

Зі - обсяг інвестиційних затрат на реалізацію проекту Ш - середньорічна кількість чистого грошового потоку за експлуатаційний період проекту (при короткострокових капітальних вкладень цей показник розраховується як середньомісячний).

Відповідно дисконтований показник терміну окупності визначається за формулою [55, с. 146]:

Зі

Под =-

Под - дисконтований термін окупності одночасових інвестиційних затрат за проектом;

Зі - сума інвестиційних затрат на реалізацію проекту;

Ш - сума чистого грошового потоку за окремими інтервалами загального періоду експлуатації інвестиційного проекту;

г - дисконтна ставка, виражена десятковим дробом;

п - кількість інтервалів (років, місяців) в загальному розрахунковому періоді ^

і - загальний розрахунковий період експлуатації проекту (років, місяців).

Показник терміну окупності використовується традиційно для порівняльної оцінки ефективності проекту, але може бути також як і критерій оцінки (в цьому випадку інвестиційні проекти з більшим періодом окупності будуть відхилені інвестором. Основним недоліком показника є те, що він не враховує чисті грошові потоки, які формуються після періоду окупності інвестиційних затрат. Так інвестиційні проекти з більшим періодом експлуатації після періоду їх окупності може бути отримана більша сума чистого грошового потоку, ніж інвестиційний проект з коротким періодом експлуатації (при аналогічному і навіть більш швидкому періоді окупності останніх.

Графік формування чистого грошового потоку реального інвестиційного проекту на протязі повного життєвого циклу

14.5. Внутрішня ставка доходности

Внутрішня ставка доходності є найбільш складним показником оцінки ефективності інвестиційних проектів. Він характеризує рівень доходності конкретного інвестиційного проекту з урахуванням дисконтоної ставки. Внутрішню ставку доходності можна характеризувати які дисконтну ставку, за якої чистий приведений дохід в процесі дисконтування буде рівне нулю цей показник розраховується за формулою^, с.194]:

£ (1 + BCD) ^

де ВСД - внутрішня ставка доходності за інвестиційним проектом, виражена десятковим дробом;

Rt - сума чистого грошового потоку за окремими інтервалами загального періоду експлуатації інвестиційного проекту;

n - кількість інтервалів в загальному розрахунковому періоді t.

Якщо розрахунок чистого приведеного доходу інвестиційного проекту дає відповідь на питання, чи є він ефективний чи ні при деякій заданій нормі дисконту, то внутрішня ставка доходності проекту визначається в процесі розрахунку і потім порівнюється з необхідною для інвестора нормою доходу на вкладений капітал. Якщо ВСД дорівнює або більше необхідної для інвестора норми доходу на капітал, інвестиції в даний проект виправдані, у противному випадку - не доцільні.

Показник внутрішньої норми доходності прийнятний для порівняльної оцінки не тільки в рамках проектів, які розглядаються, але й в ширшому значенні (наприклад, у порівнянні з коефіцієнтом рентабельності операційних активів, коефіцієнтом рентабельності власного капіталу і т.д.)

На підприємстві може бути встановлено у якості цільового нормативу показник мінімальної внутрішньої ставки доходності, тоді інвестиційні проекти з нижчим показником ВСД будуть автоматично відхилятися.

Усі показники оцінки ефективності реальних інвестиційних проектів знаходяться між собою у тісному взаємозв'язку і дають можливість оцінити ефективність з різних сторін. Тому при оцінці ефективності реальних інвестиційних проектів необхідно розглядати їх комплексно.

15.1. Комерційна ефективність

15.2. Визначення бюджетної ефективності

Тема 16. Методи аналізу і оцінки ризиків інвестиційних проектів