• Визначення середньорічної вартості основних фондів у плановому періоді та залишкової вартості на кінець планового періоду за даними таблиці.

• Нарахування амортизації двома способами.

Приклад

Визначити середньорічну вартість основних фондів у плановому періоді та залишкову вартість на кінець планового періоду за даними таблиці:

Розв'язання

Основні фонди на початок планового року становили:

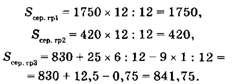

Обчислення середньорічної вартості основних фондів у звітному періоді за групами основних фондів обчислюють за формулами:

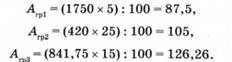

Визначимо суми нарахованої амортизації за звітний рік за групами основних фондів:

Отже, зношення основних фондів за звітний рік становить:

Тоді залишкова вартість основних фондів на початок планового року становить:

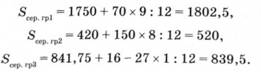

Наступним етапом є обчислення середньорічної вартості основних фондів на початок планового року:

Середньорічна вартість основних фондів у плановому році становить:

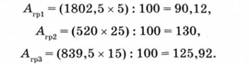

Тепер можна підрахувати амортизації за плановий рік за групами основних фондів:

Отже, зношення основних фондів за плановий рік становитиме:

Залишкова вартість основних фондів на кінець планового року буде:

Приклади нарахування амортизації

Амортизаційні відрахування здійснюються після першого року функціонування об'єкта, починаючи з наступного року. Можна здійснювати двома способами:

1. Річні норми амортизаційних відрахувань згідно з "Положенням про порядок визначення амортизації...", на будівлі, споруди, їх компоненти, передавальні пристрої становлять 5 % їхньої вартості в рік і включаються у склад витрат на виробництво. З них формується амортизаційний фонд, який використовується для відтворення основних фондів.

Відповідно до складеного вище технічного плану реалізації проекту загальні витрати на будівництво та монтаж основних пунктів плану становлять 127 600 грн, 5 % з яких становить 6380 грн у рік. Отже, амортизаційні відраху' вання в рік, починаючи з другого року реалізації проекту, становлять 6380 грн або 1215 дол. США.

2. Нарахування амортизаційних відрахувань є більш трудомістким і полягає в поступовому перенесенні вартості капітальних вкладень в амортизаційний фонд, згідно з різними термінами служби різноманітних пунктів капітальних витрат.

Так, на 50 років і більше розрахований термін служби дерев'яних будівель, ланцюга безпеки, електрики сукупної вартості 86 450 грн, тому відрахування на рік становитимуть:

На 20 років розрахований термін служби телефонної проводки, тому 15 750: 20 = 787 грн у рік.

На 10 років розраховується термін служби дерев'яної огорожі та прожекторів сукупною вартістю 25 400 грн. Тому:

Отже, сумарні відрахування в рік становлять 5056 грн, або 963 дол. США.

Вибираємо другий метод нарахування, оскільки він економічніший і точніше відображає спектр амортизаційних нарахувань.

Додаток 3. ОСНОВНІ ФІНАНСОВІ КРИТЕРІЇ ДІЯЛЬНОСТІ ТУРИСТИЧНОГО ПІДПРИЄМСТВА

• Підведення балансу туристичної фірми.

• Прогноз бюджету готівки фірми.

• План прибутків і видатків.

• Контрольні фінансові показники.

• Розрахунок сплати єдиного податку суб'єктом малого підприємництва.

Таблиця 1. Типова балансова таблиця

Актив | Код рядка | На початок звітного періоду | На кінець звітного періоду |

І. Необоротні активи | |||

Нематеріальні активи: | |||

залишкова вартість | 010 | ||

первісна вартість | 011 | ||

Накопичена амортизація | 012 | ||

Незавершене будівництво | 020 | ||

Основні засоби: | |||

залишкова вартість | 030 | ||

первісна вартість | 031 | ||

Знос | 032 | ||

Продовження табл. 1

Актив | Код РЯДКІ | На початок звітного періоду | На кінець звітного Періоду |

Довгострокові фінансові інвестиції: | |||

які обліковуються за методом участі в капіталі інших підприємств | 040 | ||

інші фінансові інвестиції | 045 | ||

Довгострокова дебіторська заборгованість | 050 | ||

Відстрочені податкові активи | 060 | ||

Інші необоротні активи | 070 | ||

Усього за розділом І | 080 | ||

її. Оборотні активи | |||

Запаси: | |||

виробничі запаси | 100 | ||

тварини на вирощуванні і відгодівлі | 110 | ||

незавершене виробництво | 120 | ||

готова продукція | 130 | ||

Товари | 140 | ||

Векселі одержані | 150 | ||

Дебіторська заборгованість за товари, роботи, послуги: | |||

чиста реалізаційна вартість | 160 | ||

первісна вартість | 161 | ||

резерв сумнівних боргів | 162 | ||

Дебіторська заборгованість за розрахунками: | |||

з бюджетом | 170 | ||

Продовження табл. 1

Актив | Код рядка | На початок звітного періоду | На кінець звітного періоду |

За виданими авансами: | 180 | ||

з нарахованих доходів | 190 | ||

із внутрішніх розрахунків | 200 | ||

Інша поточна дебіторська заборгованість | 210 | ||

Поточні фінансові інвестиції | 220 | ||

Грошові кошти та їх еквіваленти: | |||

в національній валюті | 230 | ||

в іноземній валюті | 240 | ||

Інші оборотні активи | 250 | ||

Усього за розділом II | 260 | ||

III. Витрати майбутніх періодів | 270 | ||

Баланс | 280 | ||

Пасив | Код рядка | На початок звітного періоду | На кінець звітного періоду |

І. Власний капітал | |||

Статутний капітал | 300 | ||

Пайовий капітал | 310 | ||

Додатковий вкладений капітал | 320 | ||

Інший додатковий капітал | 330 | ||

Резервний капітал | 340 | ||

Нерозподілений прибуток (непокритий збиток) | 350 | ||

Неоплачений капітал | 360 | ( ) | ( ) |

Вилучений капітал | 370 | ( ) | ( ) |

Продовження табл. і

Актив | Коі ряді | На почато ЗВІТНОГО періоду | к На кінець звітного Періоду |

І Усього за розділом І | 38С | 1 | - |

! П. Забезпечення наступних витраті платежів | |||

Забезпечення виплат персоналу | 1 400 | ||

Інші забезпечення | 410 | ||

Цільове фінансування | 420 | ||

Усього за розділом II | 430 | ||

Ш. Довгострокові зобов'язання | |||

Довгострокові кредити банків | 440 | ||

Довгострокові фінансові зобов'язання | 450 | ||

Відстрочені податкові зобов'язання | 460 | ||

Інші довгострокові зобов'язання | 470 | ||

Усього за розділом III [ | 480 | ||

IV. Поточні зобов'язання | |||

Короткострокові кредити банків | 500 | г | |

Поточна заборгованість за довгостроковими зобов'язаннями | 510 , | ||

Векселі видані | 520 | ||

Кредиторська заборгованість за товари, роботи, послуги | 530 | ||

Поточні зобов'язання за роз- | рахунками; | |||

з одержаних авансів і 1 | 40 | ||

Закінчення табл. 1

Актив | Код рядка | На початок звітного періоду | На кінець звітного періоду |

з бюджетом | 550 | ||

з позабюджетних платежів | 560 | ||

зі страхування | 570 | ||

з оплати праці | 580 | ||

з учасниками | 590 | ||

із внутрішніх розрахунків | 600 | ||

Інші поточні забов'язання | 610 | ||

Усього за розділом IV | 620 | ||

V. Доходи майбутніх періодів | 630 | ||

Баланс | 640 |

Таблиця 2. Прогноз бюджету готівки фірми

Показники | 1 | 2 | 3 | 4 |

Джерела готівки | ||||

Продаж | ||||

Збір (інкасо) за рахунками до оплати | ||||

Залишок після виплати податків | ||||

Підсумок за джерелами готівки | ||||

Використання готівки | ||||

Оплата матеріалів | ||||

Оплата праці | ||||

Амортизація | ||||

Енергія технологічна | ||||

Експлуатація і ремонт рухомого складу |

Закінчення табл. 2

Показники | 1 | 2 | 3 | 4 |

Загальновиробничі витрати | ||||

Позавиробничі витрати | ||||

Платежі в бюджет | ||||

Капітальні затрати | ||||

Дивіденди | ||||

Загальне використання готівки | ||||

Чистий "кеш-флоу" | ||||

Початковий баланс готівки |

Таблиця 3. План прибутків і видатків

Показники | І квартал | II квартал | ПІ квартал | IV квартал |

Обсяг продажу | ||||

пдв | ||||

Валовий прибуток | ||||

Загальні видатки, в т. ч.: | ||||

— валові витрати; | ||||

— амортизація | ||||

Прибуток балансовий | ||||

Податок на прибуток | ||||

Прибуток чистий | ||||

Дивіденди | ||||

Резервний фонд |

Таблиця 4. Контрольні фінансові показники

Показники | К. р. п. | 1 | 2 | 3 | 4 |

Валовий прибуток | |||||

Загальні витрати, в т.ч.: | |||||

— амортизація | |||||

— товарно-матеріальні запаси | |||||

— інші витрати | |||||

Прибуток балансовий |

| ||||

Прибуток чистий | |||||

Коефіцієнт чистого прибутку | |||||

Оборот на вкладений капітал | |||||

Чистий прибуток | |||||

Показники ліквідності | |||||

Загальний коефіцієнт покриття | |||||

Абсолютна ліквідність | |||||

Показники активності капіталу | |||||

Оборот рахунків до оплати | |||||

Оборот запасів | |||||

Оборот основних засобів | |||||

Коефіцієнт заборгованості | |||||

Z-paxyнoк | |||||

Капітальні вклади | |||||

Загальні | |||||

Зовнішні |

Таблиця 5. Розрахунок сплати єдиного податку суб'єктом малого підприємництва (ставка податку 10 % виторгу), тис. грн

Показники | Код рядка | Розмір показника |

Середньооблікова чисельність працівників, осіб | 01 | 10 |

Виторг від реалізації продукції (товарів, робіт, послуг) без урахування акцизного збору в плановому періоді | 02 | 1000 |

Виторг від реалізації основних засобів у плановому періоді | 03 | 0 |

Усього виторг від реалізації [рядок 02 + рядок 03) | 04 | 1000 |

Зараховано єдиного податку за ставкою 6 % 10 %) (рядок 04 х 6 (10) / 100) | 05 | 100 |

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

ПЕРЕДМОВА

Частина І МЕТОДОЛОГІЧНІ ЗАСАДИ РЕКРЕАЦІЙНОЇ ГЕОГРАФІЇ

Розділ 1 РЕКРЕАЦІЙНА ГЕОГРАФІЯ ЯК НАУКА

1.1. Об'єкт і предмет рекреаційної географії

1.2. Завдання, методи дослідження рекреаційної географії, зв'язок з іншими науками

1.3. Основні поняття рекреаційної географії

Розділ 2 ТЕОРЕТИЧНА БАЗА РЕКРЕАЦІЙНОЇ ГЕОГРАФІЇ

2.1. Аксіоми