Пластикові (платіжні) картки – це персоніфікований платіжний інструмент, що надає особі, яка користується карткою, можливість безготівкової оплати товарів і послуг, а також одержати наявні кошти у відділеннях (філіях) банків і банківських автоматах.

Пластикова картка – це пластина стандартних розмірів, виготовлена зі спеціальної, стійкої до будь-яких пошкоджень пластмаси. Основна функція пластикової картки – забезпечення ідентифікації особи, що її використовує, як суб'єкта платіжної системи. Крім цього, на картці може бути наявна фотокартка власника і його підпис. Алфавітно-цифрові дані – ім'я, номер рахунку та інші – бувають ембосовані, тобто нанесені рельєфним шрифтом.

Ідею кредитної картки запропонував Едуард Белламі в книзі "Дивлячись назад" у 1880 р. Проте реально перші кредитні картки були випущені лише в 1914 р. відомою фірмою Mobil Oil. Вони використовувалися при оплаті торгових операцій з нафтопродуктами. Також у цьому році великі американські магазини почали видавати кредитні картки своїм постійним клієнтам, що заслуговують на довіру. Перші картки були картонними, дані на них або записувались, або витискались. У1928 р. компанією Бостона Farrington Manufacturing були випущені перші металеві пластинки, на яких витискалася адреса і які видавалися кредитоспроможним клієнтам. Продавець вкладав таку пластинку в спеціальну машинку, названу імпринтером, і букви, витиснуті на ній, віддруковувалися на торговому чеку. Подальше просування кредитної картки відбулось в галузі громадського харчування – у 1950 р. з'явилась ресторанна картка Diners Club, яку почали приймати більшість ресторанів Нью-Йорка. Успіх цих карток був настільки великим, що і решта американських банків почала випуск кредитних карток, які вже обслуговували у магазинах, ресторанах.

Нині в Україні діє національна система масових електронних платежів (НСМЕП) – внутрішня багатоемітентна платіжна система, в якій розрахунки за товари та послуги, одержання готівки та інші операції здійснюються за допомогою банківських платіжних карток за технологією, що розроблена Національним банком України. До складу НСМЕП входять: платіжна організація, члени платіжної системи, учасники платіжної системи. Загальне управління системою здійснює Рада платіжної організації, яка вирішує питання про прийняття або виключення до НСМЕП нових членів, виконує арбітражні функції, установлює ліміти для кожного платіжного інструмента та загальносистемні комісійні, приймає стратегічні рішення щодо подальшого розвитку НСМЕП тощо. Членами цієї системи можуть бути банки, які одержали ліцензію НБУ на здійснення емісії (еквайрингу) платіжних карток та уклали договір з Платіжною організацією про вступ до НСМЕП. Учасниками НСМЕП є юридичні або фізичні особи – суб'єкти відносин, що виникають під час здійснення розрахункових операцій за допомогою платіжних карток, банки – члени НСМЕП. Функції Розрахункового банку НСМЕП виконує НБУ.

У більш загальному вигляді класифікація пластикових карток наведена на рис. 1.14.

Основні напрями використання пластикових карток в Україні такі.

Перший напрям полягає у тому, що підприємства можуть здійснювати розрахунки за картками міжміських платіжних систем – Visa International Service Association; EUROPAY International, і меншою мірою за допомогою карток DINERS CLUB, JCB, AMERICAN EXPRESS.

Другий напрям – це зарплатні проекти на базі міжнародних кас. Деякі комерційні банки – члени міжнародних систем, вживають активні заходи для залучення більш широких верств населення до системи розрахунків банківськими картками.

Рис. 1.14. Види пластикових карток

Третій напрям характеризується тим, що в Україні функціонує кілька локальних банківських проектів обслуговування клієнтів за карткою. Серед основних недоліків таких систем – їх ізольованість і обмеженість послуг, що надаються, оскільки картки такого роду є не платіжним засобом (за ними неможливо обслуговуватися в іншому банку або відділенні), а, як правило, є засобом доступу до рахунку і слугують переважно для одержання наявних грошей.

Розглянемо основні типи банківських платіжних карток.

Дебетова картка – картка, що дає змогу своєму тримачеві згідно з умовами договору з емітентом здійснювати операції у розмірі заздалегідь депонованих на картковий рахунок коштів (табл. 1.4).

Таблиця 1.4. Переваги та недоліки дебетової картки

Переваги | Недоліки |

1. Низька вартість послуг | 1. Важко встановити всеохопну мережу касових терміналів (POS) |

2. Спосіб видавання готівки | 2. Потребують розвинуту телекомунікаційну інфраструктуру |

3. Надійність забезпечується персональним ідентифікаційним номером | 3. Висока вартість вмикання особливостей захисту карток Chip та SmartCard |

4. Поновлення рахунку в реальному часі | 4. Шахрайство |

5. Використання різних валют | |

6. Розміщення готівки | |

7. Можуть використовуватись замість карток для банкоматів | |

Кредитна картка – картка, що дає можливість своєму тримачеві згідно з умовами договору з емітентом здійснювати операції у розмірі наданої емітентом кредитної лінії та в межах витратного ліміту (табл. 1.5). | |

Таблиця 1.5. Переваги та недоліки кредитної картки

Переваги | Недоліки |

1. Зручний і безпечний спосіб оплати, прийнятий в усьому світі | 1. Для роботи потрібно мати систему управління |

2. Використання різних видів валют | 2. Мають належати до визнаних систем для того, щоб їх приймали у всьому світі |

3. Використання для одержання готівки в банкоматах | 3. Система контролю розрахована на розвинуту телекомунікаційну інфраструктуру |

4. Надійна система безпеки та контролю | |

5. Щомісячні звіти | |

6. Вільний кредит на певний період |

Практично всі картки, емітовані українськими банками, е картками з функцією видачі готівки (за винятком карток, що використовуються виключно для розрахунків у мережі Інтернет). Із них близько 85 % є дебетовими.

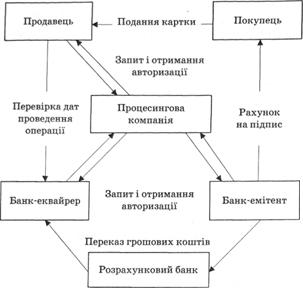

Схеми розрахунків із використанням банківської платіжної картки наведені на рис. 1.15–1.16.

Рис. 1.15. Кредитна схема обслуговування карткового рахунку

Загальні схеми розрахунку із використанням банківської картки наведені у дод. А на рис. А1–А2.

Співвідношення кількості безготівкових та готівкових операцій за картками, емітованими українськими банками, становить близько 5 % і 95 % відповідно.

Необхідно зазначити той факт, що останніми роками поряд з розвитком індустрії карток розвивається і злочинність у цій сфері, що пов'язано насамперед з відсутністю законодавчої та нормативної бази пластикових карток, служб безпеки у банках – членах платіжних систем. Правоохоронні органи не завжди готові до виявлення та припинення шахрайства.

Квазігроші (або майже гроші) – це специфічні грошові форми, у яких грошова суть істотно послаблена, відхилена від загальноприйнятих, стандартних форм. Таке відхилення можливе з кількох причин:

– коли в стандартних формах значно послаблюється грошова суть: наприклад за розміщення грошей у довгострокові вклади вони зберігають звичайну форму депозитних грошей, проте при цьому дещо знижується їх ліквідність, здатність бути платіжними засобами;

– коли грошові функції виконують нестандартні форми, які не можна віднести до жодної із зазначених вище: наприклад, вексель у певних межах може використовуватися як гроші у функції купівельного і платіжного засобу, хоча він не е грошима в загальноприйнятому розумінні. Те саме стосується чека та деяких інших грошових інструментів. З їх допомогою можна розраховуватися за товари і послуги спрощеним методом*19.

*19: {Демківський А.В. Гроші та кредит: навч. посіб. / А.В. Демківський. – К.: Дакор, 2005. – 528 с.; Щетинін A.І. Гроші та кредит: підручник / А.І. Щетинін. – 2-ге вид., переробл. та доповн. – К.: Центр навч. л-ри, 2006. – 432 с.}

Використання квазігрошей має позитивний вплив на економіку, оскільки:

– дає можливість зменшити масу платіжних засобів в обігу за рахунок вилучення їх у довгострокові депозитні вклади, що сприяє оздоровленню кон'юнктури ринків;

– дає можливість підвищити ліквідність ринку за рахунок запровадження в обіг додаткових платіжних інструментів – квазігрошових форм, передусім векселів;

– робить управління грошовою масою, а отже, пропозицією грошей, більш гнучким і ефективним.

Розглянемо основні етапи еволюції форм квазігрошей. Історично першою формою квазігрошей став вексель.

Вексель – це боргове зобов'язання встановленого зразка, що дає незаперечне право на одержання зазначеної в ньому суми грошей у термін, який вказано у векселі.

Економічні причини виникнення векселя такі ж давні, як і товарно-грошовий обіг між окремими містами та країнами, оскільки бажання уникнути перевезень готівкових грошей було природнім з двох причин – безпека та зручність*20.

*20: {Juglar В. Les effets de commerce. Lettre de change, billet a ordre, cheque / B.Juglar, B. Ippolito, J. Dupichot. – P.: Montchrestien, 1996. – P. 2.}

Прототипи векселя можна знайти в різних країнах та в різні часи, але всі історичні факти свідчать про те, що вексель західноєвропейського типу як фінансовий інструмент зі своїми характерними ознаками виник в Італії у XII ст., оскільки саме там сформувалась сукупність причин, що привели до поширення векселів серед банкірів та лихварів спочатку в італійських містах, а потім і в усій Європі*21. В Європі в обігу перебувало безліч монет різноманітного карбування, справжність яких важко було визначити. Щоб обмежити можливі втрати від фальшивих монет, італійські купці зберігали реальні гроші (золоті і срібні монети) у міняльних лавках, куди вони їх здавали за вартістю чистого срібла, що вимірювалося у марках, а взамін власники отримували векселі*22. В Англії в ХУП ст. такі векселі стали вперше обмінювати на банкноти, що використовувалися у торговельних взаєморозрахунках. Звідси бере початок система безготівкових розрахунків. Зокрема в Німеччині безготівковий обіг з'явився у м. Гамбурзі ще у 1691 p., коли було створено "Гамбургер-банк". Надалі поширення векселів як засобу платежу і своєрідної форми кредитних грошей сприяло формуванню цілої системи вексельного законодавства, що цілковито сформувалося у більшості європейських країн уже в XVII ст.

*21: {Цитович П.П. К истории векселя / П.П. Цитович. – К.: Тип. ун-та св. Владимира, 1893. – С. 4.}

*22: {Гроші та кредит: підручник / M.I. Савлук, A.M. Мороз, М.Ф. Пуховкіна та ін.; за заг. ред. М.І. Савлука. – К.: КНЕУ, 2001. – 604 с.}

Перший вексель прийшов в Україну значно пізніше, ніж він затвердився в Європі як платіжний засіб та прибутковий папір. Офіційно вексельний обіг в Україні був запроваджений Вексельним статутом 1729 р. У його основу був покладений Лейпцизький статут. Надалі вексельне законодавство в Україні неодноразово переглядалося і вдосконалювалося з урахуванням традицій та потреб розвитку комерції.

Системне здійснення різноманітних комерційних операцій розпочалося вже у другій половині XIX ст., коли на всій території України масово стали виникати й активно діяти товариства взаємного кредиту та сформувалася система банків. Найстарішим серед них були Харківський земельний банк, що остаточно сформувався у 1864 р, та Харківський акціонерний земельний банк, що започаткував свою діяльність у 1871 р. З розвитком ринкових відносин у Росії в дореволюційний період вексельний обіг став провідною формою функціонування комерційного кредиту.

Законодавство України про обіг векселів складається із Женевської конвенції 1930 p., якою запроваджено Уніфікований закон про переказні векселі та прості векселі, з урахуванням застережень, обумовлених додатком II до цієї Конвенції, Женевської конвенції 1930 р. про гербовий збір стосовно переказ- них векселів і простих векселів, законів України "Про цінні папери і фондову біржу", "Про приєднання України до Женевської конвенції 1930 p., якою запроваджено Уніфікований закон "Про переказні векселі та прості векселі", "Про врегулювання деяких колізій законів про переказні векселі та прості векселі", Закону України "Про приєднання України до Женевської конвенції 1930 р. про гербовий збір стосовно переказних векселів і простих векселів"*24.

*24: {Геєць В.М. Перехідна економіка / В.М. Геєць, Є.Г. Панченко, Е.М. Ліанова та ін. – К.: Вища шк., 2003. – 592 с.}

Оптимальним є виокремлення таких періодів розвитку вексельної справи:

1) виникнення прототипів векселя у стародавньому світі;

2) поява аналогів векселя у країнах Сходу – Китаї, Індії, мусульманських країнах (VIII–XII ст.);

3) період початкового типу векселя в Італії ХП – ХП ст. (вексель складався з двох документів: нотаріально завірений акт мав основне значення, а платіжне доручення – допоміжне);

4) період ярмарків, коли вексель набув своїх істотних ознак (акцепт), тобто форму сучасного векселя;

5) період індосаменту (вексель від італійських кампсорів поширився у більшості країн Європи);

6) період формалізації вексельного зобов'язання (правове обґрунтування вексельної операції в німецькому вексельному праві);

7) період уніфікації вексельного обігу (початок XX ст. і до сьогодні).

Нині Україна успішно опановує нові для себе фінансові інструменти, такі як векселі Пенсійного фонду та казначейські векселі*25.

*25: {Демківський A.В. Гроші та кредит: навч. посіб. / А.В. Демківський. – К.: Дакор, 2005. – 528 с.; ЩетинінАЛ. Гроші та кредит: підручник / А.І. Щетинін. – 2-ге вид., переробл. та доповн. – К.: Центр навч. л-ри, 2006. – 432 с.}

Отже, виникнення векселя не можна пов'язувати з окремою країною або з певним часом, а необхідно розглядати як закономірний наслідок розвитку тор- гово-економічних відносин.

1.4. Функції грошей та їх еволюція

Функція міри вартості

Запитання і завдання для самоперевірки

Завдання для самостійного розв'язання

Тема 2. ГРОШОВИЙ ОБІГ І ГРОШОВІ ПОТОКИ

2.1. Сутність та економічна основа грошового обігу

2.2. Модель грошового обігу. Грошові потоки та їх балансування

Грошовий потік

Безготівковий обіг