Розрахунковий чек – це документ, що містить письмове доручення власника рахунку (чекодавця) банку-емітенту, в якому відкрито його рахунок, про сплату чекодержателю зазначеної в чеку суми коштів. Є кілька видів розрахункових чеків: акцептовані та неакцептовані банком, з лімітованих і нелімітованих книжок. Останні застосовуються у місцевих розрахунках за отримані товари, надані послуги, у постійних розрахунках з транспортними організаціями (оплата фрахту), з підприємствами зв'язку.

Термін дії чекової книжки – 1 рік, розрахункового чека фізичної особи – 3 місяці. Чек із чекової книжки до оплати подається протягом 10 календарних днів (рис. 2.9).

Рис. 2.9. Розрахунки чеком: 1 – постачальник передає товар покупцеві; 2 – покупець передає чек постачальнику; 3 – постачальник передає чек у свій банк; 4 – банк постачальника направляє чек для оплати в банк покупця; 5 – банк платника списує кошти з рахунку покупця товару; 6 – банк платника повідомляє платника про списання коштів; 7 – банк платника переказує банку постачальника відповідні кошти; 8 – банк постачальника зараховує кошти на рахунок постачальника; 9 – банк постачальника повідомляє постачальника про зарахування коштів на його рахунок

Проте чекова форма розрахунків має і певні недоліки:

– не завжди повна гарантія оплати чека, якщо у чекодавця на рахунку не буде грошей на момент пред'явлення чека;

– неможливість розрахунків чеками на великі суми;

– можливість підробки чека.

Чеки можуть використовуватися за індосаментом (передавальний надпис на зворотному боці чека). Розрізняють такі їх види:

– бланковий індосамент – власник чека ставить на його звороті свій підпис, внаслідок чого чек стає документом на пред'явника і будь-який законний власник може отримати за ним кошти в банку;

– іменний індосамент – власник ставить на звороті свій підпис і зазначає ім'я особи, якій передається право на отримання коштів за чеком;

– цільовий індосамент – власник чека вказує на звороті мету передачі чека іншій особі й обмежує можливість отримання коштів за чеком;

– безоборотний індосамент – якщо власник чека хоче обмежити або виключити можливість пред'явлення претензій за чеком у випадку його неоплата, у тексті індосамену він зазначає слова "не обертається".

Розрізняють вексель простий і переказний.

Вексель має специфічні ознаки:

– законодавчо визначену форму, яка робить його універсальним і доступним для всіх суб'єктів грошово-розрахункових відносин;

– абстрактність – у векселі зазначається не причина виникнення боргу, а лише сума грошового платежу;

– безумовність і незаперечність, що вказує на те, що боржник не має права відмовитись від сплати боргу;

– конкретність строку платежу – вексель можна виписати на строк до одного року, але переважно строк становить до 90 днів.

Прості й переказні векселі

В обігу перебувають прості й переказні векселі.

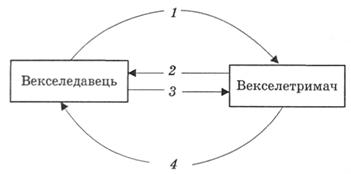

Простий (соло) вексель – цінний папір і вид кредитних грошей у вигляді строкового зобов'язання, складеного в письмовому вигляді у певній формі, що засвідчує зобов'язання одержувача позики сплатити позичальнику належний до повернення борг у зазначений строк (рис. 2.10).

Простий вексель містить просте, нічим не обумовлене зобов'язання векселедавця заплатити власнику векселя після зазначеного строку певну суму.

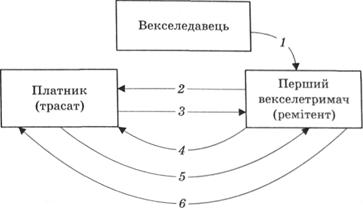

Дещо складнішим є схема руху документів за умови розрахунку переказним векселем (рис. 2.11). Переказний вексель – це безумовний письмовий наказ, адресований однією особою (векселедавцем) іншій (платнику) і підписаний особою, яка видала вексель, про виплату на вимогу або на визначену дату суми грошей третьому учаснику (одержувачу) за його наказом або пред'явнику.

Рис. 2.11. Схема обігу переказного векселя (тратти): 1 – видача векселя; 2 – подання векселя до акцепту (презентація); 3 – підтвердження акцепту; 4 – подання векселя до оплати; 5 – погашення векселя (оплата); 6 – вручення погашеного векселя з розпискою про отримання платежу

Переказний вексель (тратта) містить письмову вказівку векселетримача (трасанта), що адресована платнику (трасату), заплатити третій особі (ремітенту) певну суму грошей у визначений строк. Термін обігу тратти – до 90 днів.

Переказний вексель повинен мати акцепт – зобов'язання платника (трасата) оплатити цей вексель (тратту) за настання зазначеного в ньому терміну. Акцепт оформлюється написом на векселі ("Акцептований") і підписом платника. За допомогою акцепту особа, що зазначена у векселі як платник, стає акцептантом, тобто головним вексельним боржником. Акцептант відповідає за оплату векселя у зазначений термін. У разі несплати власник векселя може подати позов проти акцептанта. Акцептовані банками векселі використовуються під час надання банками позик один одному. Можливий облік (нотація) тратти – її продаж комерційному банку до настання терміну платежу. При цьому необхідний аваль – гарантія платежу авалістом (у цьому випадку комерційним банком) за траттою. Оформлюється аваль або гарантійним написом авалістом ("Як аваліст за..."), або видачею окремого документа. Передача векселів здійснюється за допомогою індосаменту – передатного напису.

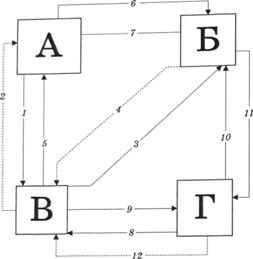

В Україні вексель застосовується не як "чистий" цінний папір, а як засіб проведення господарських операцій (рис. 2.12). Навіть якщо підприємство знаходиться "на картотеці". Особливо актуальним вексельний обіг став після заборони договорів уступки вимоги і переказу боргу.

Рис. 2.12. Приклад застосування векселів в Україні: учасники операцій: А – постачальник комплектуючих для заводу; Б – завод – виробник ліквідної продукції (на картотеці); В – покупець (можливо, дочірня фірма від Б); Г – фірма – продавець послуг (маркетингових, інформаційних, брокерських); 1 – А постачає Б комплектуючі на 100 од.; 2 – Б не розраховується з А (немає коштів); 3 – Б продає В ліквідну продукцію на 150 од.; 4 – В винен Б суму в 150 од.; 5 – Б видає А переказний вексель на 100 од. (платник В); 6 – А пред'являє В вексель до оплати; 7 – В проводить оплату векселя у повному обсязі (100 од.); 8 – Г проводить для Б продаж послуг на суму 50 од.; 9 – Б видає Г переказний вексель на 50 од. (платник В); 10 – Г пред'являє В вексель до оплати; 11 – В проводить оплату векселя у повному обсязі (50 од.); 12 – Г засвідчує подяку Б за здійснену операцію.

На рис. A3 та А4 (див. дод. А) наведено схеми зарахування простого та переказного векселів з чотирма учасниками.

У табл. 2.4 наведена порівняльна характеристика векселя і чека.

Таблиця 2.4. Порівняльна характеристика векселя і чека

Характеристики чека | Характеристики векселя |

Оплачується після подання | Може бути документом як на подання, так і строковим |

Виписується на банк | Не виписується |

Ніколи не акцептується банком | Має бути акцептований платником |

Переважно не перебуває в обігу, а прямо подається в банк для оплати | Обертається, переходячи від одного власника до іншого |

Якщо підпис на чеку підроблений, банк може відмовитися від оплати | Підроблення підпису векселедавця не звільняє акцептанта від обов'язку оплатити вексель |

Акредитив

Інкасо

2.3. Маса грошей в обігу. Грошові агрегати та грошова база

2.4. Швидкість обігу грошей та закон грошового обігу

Швидкість обігу грошей

Запитання і завдання для самоперевірки

Завдання для самостійного розв'язання

Тема 3. ГРОШОВИЙ РИНОК

3.1. Сутність та особливості функціонування грошового ринку