Конвертовані валюти вільно обмінюються на валюти інших країн за курсом, що формується в установленому порядку, і вільно вивозяться і ввозяться через кордон. Конвертованість – надзвичайно важлива, визначальна якісна риса валюти.

Для того, щоб валюта будь-якої країни була віднесена до конвертованих, необхідними є:

– високорозвинена грошова і банківська система;

– чітко налагоджений механізм валютного регулювання;

– нагромадження певних золотовалютних резервів;

– свобода експортно-імпортних відносин.

Конвертованість валюти можна класифікувати за кількома критеріями.

Повна конвертованість означає можливість вільного обміну національної валюти на іноземну для всіх категорій власників (юридичних і фізичних осіб, резидентів і нерезидентів) та за всіма видами цілей або операцій (платежі за поточними операціями, платежі за рухом капіталу і переказами).

Таких валют на 27 травня 2008 р. було сімнадцять:

1) євро;

2) долар США;

3) британський фунт стерлінгів;

4) японська єна;

5) канадський долар;

6) австралійський долар;

7) гонконгівський долар;

8) південнокорейська вона;

9) шведська крона;

10) датська крона;

11) норвезька крона;

12) сінгапурський долар;

13) новозеландський долар;

14) південноафриканський ранд;

15) швейцарський франк;

16) ізраїльський новий шекель (з 27 травня 2008 p.);

17) мексиканське песо (з 27 травня 2008 p.).

Частково конвертована валюта – це національна валюта країн, у яких застосовуються певні валютні обмеження для резидентів і за окремими видами обмінних операцій. Як правило, ця валюта обмінюється тільки на певні іноземні валюти і не за всіма видами міжнародного обороту. В країнах з частково конвертованою валютою держава використовує валютні обмеження.

Міжнародна торгова валюта – валюта, яка використовується для оцінки міжнародних торгівельних операцій.

Міжнародна резервна валюта – валюта, що використовується для покриття дефіциту платіжного балансу, надання позик, кредиту, фінансової допомоги.

Резервна валюта – це така вільно конвертована валюта, в якій центральні банки інших країн нагромаджують та зберігають резерви для здійснення міжнародних розрахунків. Центральні банки нагромаджують валюти країн, які є лідерами у світовій торгівлі. Практично всі зовнішньоторговельні та фінансові операції здійснюються в доларах США, швейцарських франках, японських єнах. Саме ці валюти і є резервними.

Серед усіх наявних видів валют слід виокремити клірингові валюти – розрахункові валютні одиниці. Саме в них ведуться рахунки в банках та здійснюються різні операції між країнами, що уклали платіжні угоди клірингового типу про обов'язковий взаємозалік міжнародних вимог та зобов'язань, які випливають із вартісної рівності товарних поставок та наданих послуг. Клірингові валюти мають виключно ідеальну (розрахункову) форму у вигляді бухгалтерських записів за банківськими рахунками. Клірингові угоди укладаються, як правило, в таких випадках:

– для вирівнювання платіжного балансу без витрат золотовалютних резервів;

– за необхідності отримання пільгового кредиту від контрагента, який має активний платіжний баланс;

– як відповідь на дискримінаційні дії іншої держави;

– для фінансування країною з активним платіжним балансом країни з пасивним платіжним балансом.

Вперше в міжнародних розрахунках валютний кліринг було введено в 1931 p., у період світової економічної кризи.

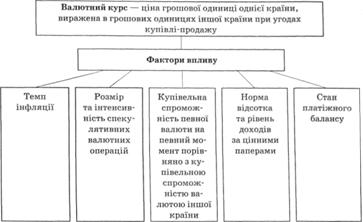

Валютний курс – це ціна грошової одиниці однієї країни, виражена в грошових одиницях іншої країни при угодах купівлі-продажу.

Така ціна може встановлюватися відповідно до співвідношення попиту та пропозиції на певну валюту в умовах ринку або бути чітко регламентованою рішенням уряду чи його головним фінансово-кредитним органом.

Класифікація факторів, які впливають на формування курсів валют залежно від строків дії, наведена на рис. 6.5.

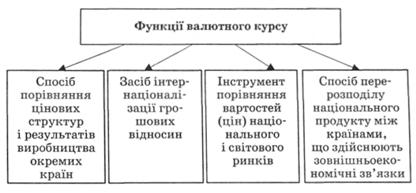

Як економічній категорії валютному курсу властиві такі функції (рис. 6.6).

Серед конкретних методів визначення валютного курсу слід назвати метод, що ґрунтується на порівнянні вартості споживчого кошика різних країн за один і той самий період часу. Інший метод полягає у порівнянні національного валового внутрішнього продукту, виміряного в національній одиниці і в якійсь іноземній валюті. Також методом визначення валютного курсу є метод зіставлення ефективних витрат виробництва. До них зараховують заробітну плату, показник продуктивності праці, норму відсотка та земельну ренту. Досить часто валютний курс розраховують на основі відношення двох валют до валюти третьої країни. Його найчастіше використовують для визначення курсу валюти в операціях на міжбанківському ринку.

Рис. 6.5. Фактори впливу на валютний курс

Рис. 6.6. Функції валютного курсу

Залежно від способу зміни валютного курсу розрізняють їх два основні види: фіксований і плаваючий.

Політика обов'язкових резервів

Рефінансування.

Кредит рефінансування.

6.2. Валютний ринок. Види операцій на валютному ринку

Національний валютний ринок

Ринок конверсійних операцій

Ринок депозитно-кредитних операцій

Валютний арбітраж

Форвардний валютний контракт