Незалежно від форми власності, величини капіталу та спеціалізації головною метою комерційних банків є оперативне отримання їх засновниками і клієнтами широкого асортименту банківських послуг.

У таблиці 11.4 подано перелік основних базових продуктів комерційних банків.

Таблиця 11.4. Основні базові продукти комерційних банків

Назва продукту | Приклади різновидів |

І. Розрахунково- касове обслуговування | - розрахункове обслуговування - безготівкові розрахунки 1іа основі документів, поданих на паперових носіях; - електронне розрахункове обслуговування - система "Банк-клієнт" (безготівкові розрахунки за допомогою модельного зв'язку); касове обслуговування (операції клієнтів, пов'язані з готівкою); інкасування торгової виручки клієнтів банку (доставка виручки від торгових точок клієнта у банк); перевезення коштів (доставка коштів або інших цінностей у місце, зазначене клієнтом) |

2. Депозитні операції | - терміновий депозит в іноземній або національній валюті (залучення коштів юридичних осіб на депозитні рахунки з метою забезпечення активних операцій банку на фіксований термін); - депозитний рахунок до вимоги (залучення кредитних ресурсів від юридичних осіб з метою забезпечення активних операцій банку); |

3. Валютообмінні операції | - конвертація валюти (здійснення купівлі-продажу валюти на запит клієнта); - обслуговування корпоративного клієнта на вторинному ринку ОВДП; - обслуговування корпоративного клієнта на первинному ринку ОВДП |

4. Кредитні операції | терміновий кредит; - поновлювана кредитна лінія; непоновлювана кредитна лінія; овердрафт; - фінансування експорту; - довготерміновий валютний кредит (у доларах США) по лінії ЄБРР для малих та середніх підприємств; - короткотерміновий валютний кредит (у доларах США) по лінії ЄБРР для малих та середніх підприємств; - фінансування малого та середнього бізнесу за рахунок німецько-українського фонду; - обслуговування кредиту від нерезидента; - обслуговування кредитів під гарантії уряду і консультації щодо його одержання; консультаційні послуги щодо пошуку джерела фінансування |

5. Гарантійні операції | - банківські гарантії забезпечення повернення платежів, кредиту; - банківські гарантії на адресу митниці |

6. Вексельні операції | інкасування векселів; - доміциляція векселів; інформаційне обслуговування за вексельним зверненням; - торговий майданчик; - облік векселів |

7. Документарні операції | - документарне (чисте) інкасо; - експортний акредитив; - банківський гарант (резервний акредитив); імпортний акредитив |

8. Послуги по використанню пластикових карток | - зарплатами проект; - корпоративна пластикова карта; - еквайринг |

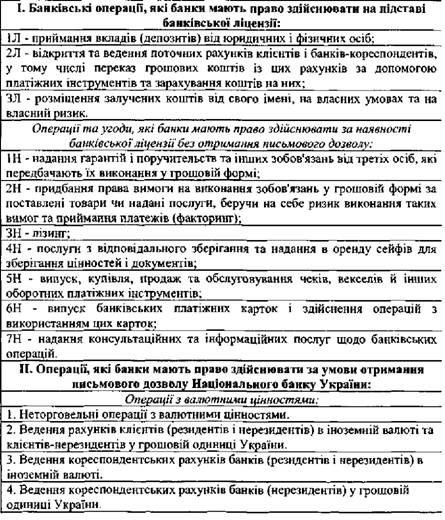

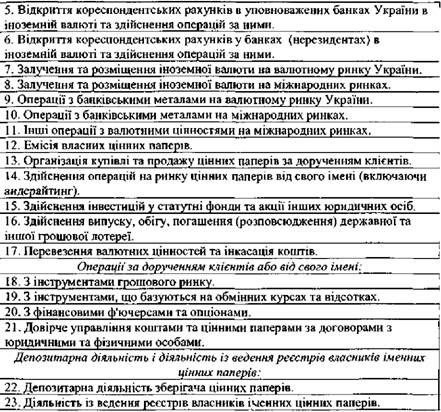

На підставі банківської ліцензії та письмового дозволу Національного банку України комерційні банки мають право здійснювати такі банківські операції [11, с 68].

Таблиця. 11.5.

Перелік операцій, на які Національний банк України надає банкам банківську ліцензію та письмовий дозвіл на здійснення операцій

Продовження таблиці 11.5.

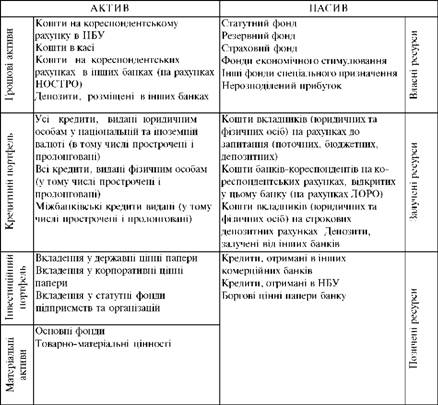

Усі банківські операції відображаються окремими статтями в балансі комерційного банку. Залежно від того, в якій частині балансу вони обліковуються, їх прийнято поділяти на пасивні й активні.

o Пасивні операції - це операції з мобілізації ресурсів комерційного банку. За видом банківських ресурсів розрізняють пасивні операції з формування власних, залучених та позичених ресурсів.

Операції з формування власних ресурсів включають:

> операції з формування статутного фонду банку;

> операції з формування резервного фонду банку;

> операції з формування страхових фондів банку;

> операції з формування інших фондів банку спеціального призначення, які створюються за рахунок прибутку банку і використовуються відповідно до рішення, прийнятого вищою управлінською ланкою комерційного банку;

> операції, пов'язані з формуванням і розподілом банківського прибутку.

Операції з формування залучених ресурсів називають пасивними депозитними операціями. Вони відображають процес залучення й обліку в банківському балансі тимчасово вільних коштів юридичних і фізичних осіб, банків, які зберігаються на різноманітних рахунках (строкових і до запитання). Вкладниками можуть бути як юридичні та фізичні особи, що постійно обслуговуються в цьому банку (клієнти банку), так і юридичні й фізичні особи, що не належать до постійних клієнтів цього банку, а обслуговуються в іншому банку.

У банківській практиці України передбачена можливість вибору банку для постійного обслуговування і для проведення окремих депозитних операцій на вигідних умовах в інших банках. З цією метою банки відкривають рахунки до запитання (поточні, бюджетні, депозитні) та на строк (депозитні). Наявність залишку грошових коштів на цих рахунках дає можливість банку, що обслуговує власників рахунків, використовувати ці залишки як ресурси для здійснення активних операцій з метою отримання доходу. Пасивні депозитні операції включають можливість користування тимчасово вільними грошовими коштами інших банків, які зберігаються на кореспондентських рахунках (кошти до запитання) та строкових депозитах (кошти на строк).

Отже, пасивні депозитні операції можна класифікувати:

за категорією вкладника:

o операції із залучення тимчасово вільних коштів юридичних осіб

- на поточні, бюджетні, депозитні рахунки;

o операції із залучення тимчасово вільних коштів фізичних осіб

- на поточні, депозитні рахунки;

o операції із залучення тимчасово вільних коштів банків-кореспондентів - на кореспондентські та депозитні рахунки;

за строком:

o операції із залучення тимчасово вільних коштів на рахунки до запитання (поточні, бюджетні, кореспондентські) з метою подальшого використання для проведення поточних розрахунків;

o операції із залучення тимчасово вільних коштів на строкові депозитні рахунки для зберігання протягом обумовленого договором періоду.

Крім мобілізації власних та залучених ресурсів, комерційні банки можуть використовувати можливості міжбанківського ринку капіталів, а також залучати кошти інвесторів шляхом емісії та розміщення власних незабезпечених боргових зобов'язань. Мобілізовані у такий спосіб ресурси являють собою позичені ресурси банку. Ця частина банківського капіталу є найоперативнішою щодо залучення. Позичені ресурси комерційного банку мобілізуються шляхом здійснення пасивних кредитних та пасивних інвестиційних операцій.

* Пасивні кредитні операції - це операції комерційного банку, пов'язані з отриманням кредитів на міжбанківському ринку (в інших комерційних банків та в НБУ).

Комерційні банки в Україні можуть отримувати кредит в інших банків на визначених договорами умовах строком від одного дня (кредити овернайт) до декількох місяців. Крім власне міжбанківських кредитів, комерційні банки можуть звертатись за кредитом до кредитора в останній інстанції - Національного банку України, який надає ломбардні кредити (під заставу державних цінних паперів) та продає кредити через кредитні аукціони.

* Пасивні інвестиційні операції - це операції комерційного банку, пов'язані з випуском і розміщенням власних незабезпечених боргових зобов'язань.

Банки можуть емітувати облігації, які поповнюють банківський капітал коштами інвесторів на строк обігу цих цінних паперів.

Мобілізовані шляхом здійснення пасивних операцій грошові кошти засновників банку, вкладників, кредиторів та інвесторів комерційні банки розміщують за різними напрямками через проведення активних операцій

* Активні операції - це операції з розміщення мобілізованих комерційним банком ресурсів у депозити, кредити, інвестиції, основні фонди і товарно-матеріальні цінності.

Отже, до активних операцій банків належать:

> операції з вкладення банківських ресурсів у грошові кошти у готівковій і безготівковій формі з метою підтримання ліквідності

банку;

> розрахункові операції, пов 'язані з платежами клієнтів;

> касові операції з приймання і видавання готівки;

> кредитні операції, пов 'язані з наданням кредитів різних форм і видів юридичним, фізичним особам, банкам;

> інвестиційні операції з вкладення банківських ресурсів у цінні папери (акції, державні та корпоративні облігації) на тривалий строк;

> фондові операції з купівлі-продажу цінних паперів;

> валютні операції з купівлі-продажу іноземної валюти на внутрішньому і міжнародному валютних ринках;

> депозитні операції з розміщення тимчасово вільних ресурсів банку в депозити в НБУ та інших комерційних банках;

> операції з купівлі-продажу банківських коштовних металів на внутрішньому і міжнародному валютних ринках.

Активні операції комерційні банки здійснюють у межах реально наявних ресурсів, тобто у межах залишку грошових коштів на кореспондентському рахунку в НБУ.

Таблиця 11.6. Активні й пасивні операції комерційного банку

11.4. Тенденції розвитку банківського ринку України

ТЕМА 12. МІЖНАРОДНІ ВАЛЮТНО-КРЕДИТНІ УСТАНОВИ ТА ФОРМИ ЇХ СПІВРОБІТНИЦТВА З УКРАЇНОЮ

12.1. Міжнародні фінансові інституції

12.2. Міжнародний валютний фонд і його діяльність в Україні

Досвід і перспективи співпраці України і Міжнародного валютного фонду

Світовий банк та основні його напрямки співробітництва з Україною

Основні проекти Світового банку в Україні

Участь ЄБРР в реформуванні економіки України

СПИСОК РЕКОМЕНДОВАНОЇ ЛІТЕРАТУРИ