Федеральна резервна система (ФРС), що є центральною владою у банківській справі і відповідає за монетарну політику в США, провела багато досліджень у сфері визначення грошей. Ця проблема стала особливо важливою, бо значні фінансові інновації створили нові типи активів, які можна віднести до грошей. З 1980 р. ФРС видозмінювала визначення грошей декілька разів і встановила показники пропозиції грошей, які відомі як грошові агрегати (таблиця 2.2). (Активи, що перераховані в таблиці 2.2, детальніше описано у розділі 3).

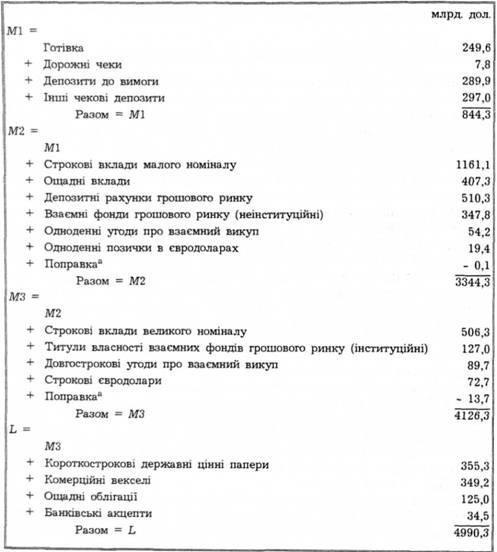

Найвужче визначення грошей, яке повідомляє ФРС, є М1. Це визначення відповідає тому, що пропонується теоретичним підходом, і містить в собі готівку, вклади на поточних рахунках та дорожні чеки. Ці активи, безперечно, є грішми, бо вони безпосередньо можуть використовуватися як засіб обміну. До середини 70-х років тільки комерційним банкам дозволялося відкривати поточні рахунки і не дозволялося сплачувати по них будь-який процент. Завдяки фінансовим інноваціям (аналізується докладніше у розділі 13) державне регулювання змінилося таким чином, що іншим видам банків, таким, як ощадні і позичкові асоціації, взаємні ощадні банки і кредитні спілки, надано права відкривати поточні (чекові) рахунки. Крім того, банківські інституції можуть відкривати інші чекові депозити, такі, як нау-рахунки (обігові накази про вилучення), супер-нау-рахунки і ATS (рахунки автоматичного перерахування грошей), по яких дійсно виплачуються проценти. У таблиці 2.2 перелічені активи, що містяться у грошових агрегатах. І безстрокові вклади (поточні рахунки, по яких не виплачується процент), і інші чекові депозити містяться у показнику МІ.

Грошовий агрегат М2 додає до МІ такі активи, що мають риси виписки чеків (депозитні рахунки грошового ринку і взаємні фонди грошового ринку) та інші активи (строкові депозити малого номіналу, ощадні депозити, одноденні угоди про взаємний викуп і одноденні позички в євродоларах), що мають виняткову ліквідність, бо можуть перетворитися у готівку дуже швидко за дуже незначних втрат вартості.

Грошовий агрегат МЗ додає до М2 активи з трохи меншою ліквідністю, такі, як строкові вклади великого номіналу, довгострокові угоди про взаємний викуп, строкові євродолари і інституційні титули власності взаємних фондів грошового ринку.

ТАБЛИЦЯ 2.2. Показники грошових агрегатів: грудень 1990 р.

Останнім показником є L, який насправді є не показником грошей, а радше вимірником високоліквідних активів. Даний показник додає до МЗ декілька видів цінних паперів, зокрема високоліквідні облігації, такі, як короткострокові цінні папери Державної скарбниці, комерційні векселі, ощадні облігації та банківські акцепти.

Оскільки ми не можемо бути впевненими, який із грошових агрегатів є найточніший як справжній вимірник грошей, то буде логічним поцікавитися, наскільки взаємопов'язане змінюються ці агрегати стосовно один до одного. Якщо вони змінюються разом, тоді використання одного грошового агрегату для вироблення економічної політики матиме такі ж наслідки, як і використання іншого. Проте той факт, що ми не впевнені у придатності відповідного визначення грошей (для прийняття певного політичного рішення), не такий важливий. З другого боку, якщо грошові агрегати не змінюються разом і в одному напрямі, тоді те, що один грошовий агрегат свідчить про поведінку "грошей", може цілком відрізнятися від того, що свідчитиме інший грошовий агрегат. Суперечлива і протилежна динаміка агрегатів може подавати заплутану ситуацію розвитку подій в економіці і зробить для творців економічної політики вибір правил одного курсу дій надто важкою справою.

На графіку 2.1 зображено темпи зростання MI, М2 та МЗ протягом 1960-1990 рр. Темпи зростання цих трьох грошових агрегатів справді демонструють певну властивість змінюватися разом. Час піднесення і падіння цих агрегатів приблизно однаковий, і всі вони показують вищі темпи зростання у середньому у 1970-і роки, ніж у 1960-і, і падіння наприкінці 1980-х років.

Однак існує декілька разючих розходжень у динаміці цих агрегатів. Відповідно до МІ, темп зростання грошей не прискорювався з 1968 р., коли він був в інтервалі від 6 % до 7 %, до 1971 р., коли він перебував на такому ж рівні. Проте у цьому ж періоді агрегати М2 і МЗ розповідають нам іншу історію. Вони демонструють значне прискорення темпу зростання грошей з інтервалу 8-10 % до інтервалу 12-15 %. Тоді як темп зростання МІ фактично збільшився з 1971 р. до 1987 р., темпи зростання М2 та МЗ у цьому ж періоді демонстрували спадну тенденцію. Отже, різні грошові агрегати розповідають нам дуже відмінну історію про курс монетарної політики з 1970-х по 1980-і роки.

З даних таблиці 2.1 можна побачити, що отримання однозначного правильного визначення грошей видається надто важливим. І ось чому має неабияке значення те, який саме грошовий агрегат політики і економісти вибирають як точний показник грошей.

Гроші як зважені агрегати

Вимірники пропозиції грошей, що перераховані у таблиці 2.2, забезпечують чорно-біле, тобто однозначне рішення щодо питання, чи актив

Графік 2.1. Темпи зростання трьох грошових агрегатів: 1960-1990 pp.

є грішми і чи його слід повністю включати або не включати взагалі Проте ця відмінність не завжди така чітка. Оскільки всі активи характеризуються певним ступенем "грошовості", тобто певним ступенем ліквідності, можна стверджувати, що певна частка кожного активу функціонує як гроші. Наприклад, ступінь грошовості у фондах грошового ринку, що дозволяє виписувати чеки з певним обмеженням щодо вашої суми, може тлумачитися як 60 %, тоді як вклад на ощадний рахунок розглядається як гроші на 40 %. Тоді можна визначити пропозицію грошей, враховуючи не лише компоненти МІ, але також і 60 % фондів грошового ринку і 40 % ощадних депозитів:

МІ + 0,60 (фонди грошового ринку) + 0,40 (ощадні депозити).

Вимірник пропозиції грошей, для розрахунку якого застосовується вище описаний підхід, називається зваженим грошовим агрегатом, бо кожний актив отримує різну вагу (наприклад, 1 для МІ, 0,60 для фондів грошового ринку і 0,40 для ощадних депозитів), коли їх підсумовують. Дослідження ФРС укупі з іншими дослідженнями, в тому числі і з нашими, дозволили розробити показники грошей, що, здається, прогнозують інфляцію і ділові цикли трохи краще, ніж традиційні показники1. Тільки час покаже, наскільки успішними в майбутньому будуть грошові агрегати, що створені за цим підходом.

Наскільки надійними є дані про гроші?

Труднощі у вимірюванні грошей виникають не тільки через те, що важко встановити, яке визначення грошей найкраще, але також і тому, що ФРС часто переглядає і змінює попередні нижні оцінки грошових агрегатів на більші величини. Існує дві причини, чому ФРС переглядає свої дані. По-перше, оскільки малі депозитні інституції не часто повідомляють про розміри їхніх вкладів, ФРС доводиться оцінювати ці величини доти, доки малі депозитні інституції не дадуть фактичних даних на певну майбутню дату. По-друге, коригування даних для сезонних коливань суттєво змінює показники, коли більше даних стають доступними. Щоб усвідомити, чому це відбувається, гляньмо на сезонні коливання кількості грошей у різдвяний період. Грошові агрегати завжди зростають перед Різдвом у зв'язку із зростаючими видатками грошей у передсвяткові дві. При цьому такі зростання в окремі роки є вагомішими, ніж в інші роки. Це означає той факт, що коригування даних для сезонних коливань, пов'язаних із Різдвом, повинно відбуватися на основі даних за кілька років, і оцінки цього сезонного фактора стають точнішими, коли у розпорядженні наявна більша кількість даних. Коли дані по грошових показниках переглядаються, то це передовсім означає, що сезонні поправки істотно змінюють ці показники порівняно з початковим розрахунком.

Таблиця 2.3 показує, як може виглядати важка проблема перегляду даних. Ця таблиця подає темпи зростання грошової маси за одномісячний період, що розраховані з початкових оцінок грошового агрегату М2. Водночас подаються темпи зростання грошей, що розраховані в ході значного перегляду даних М2, що опубліковані у лютому 1991 р. Як показує таблиця, дані за одномісячний період - початкові і виправлені - можуть дати різну картину, що сталося із монетарною політикою. Для травня 1990 р., наприклад, початкові цифри показували, що річний темп зростання грошової маси був -2,9 %, тоді як виправлені дані показують значно вищий темп зростання: -1,1 %.

Відмінні цифри, що показані у таблиці 2.3, означають, що різниця між початковим і виправленим рядами нейтралізується. Ви можете побачити це, подивившись на останній рядок таблиці, який показує середній темп зростання М2. Для початкового розрахунку М2 становить 2,9 %, тоді як для виправлених даних 3,3 %, а різниця становить лише 0,4 %. Висновок, який можна зробити, полягає в тому, що початкові дані по грошових агрегатах, що повідомляються ФРС, не виступають надійним путівником по тому, що називаємо "короткостроковими" змінами у пропозиції грошей, такими, як місячні темпи їх зростання. З іншого боку, початкові дані прийнятні для "тривалих" періодів, таких, як рік. Висновок з цього аналізу такий: не варто, мабуть, приділяти особливу увагу даним по короткострокових змінах в пропозиції грошей, а радше варто аналізувати довгострокові зміни.

ТАБЛИЦЯ 2.3. Темп зростання М2: початковий і виправлений ряди (щорічні темпи в %)

Період | Початковий | Виправлений | Різниця (виправлений - початковий) |

січень 1990 | 4,0 | 3,9 | -0,1 |

лютий 1990 | 9,4 | 7,9 | -1,5 |

березень 1990 | 5,1 | 5,4 | 0,3 |

1 квітень 1990 | 2,3 | 3,8 | 1,5 |

1 травень 1990 | -2,9 | 1,1 | 4,0 |

червень 1990 | 1,9 | 2,8 | 0,9 |

липень 1990 | 1,5 | 1,5 | 0,0 |

серпень 1990 | 6,7 | 5,1 | -1,6 |

вересень 1990 | 5,7 | 4,5 | -1,2 |

жовтень 1990 | 0,3 | 1,4 | 1,1 |

листопад 1990 | -1,4 | 0,3 | 1,7 |

грудень 1990 | 2,0 | 1,7 | -0,3 |

середнє | 2,9 | 3,3 | 0,4 |

Наскільки надійними є дані про гроші?

Розділ 3. Огляд фінансової системи

Функція фінансових ринків

Структура фінансових ринків

Ринки акцій та облігацій

Первинні і вторинні ринки

Біржі і позабіржовий оборот

Ринки грошей і капіталів

Функція фінансових посередників