Досі в нашому аналізі процентних ставок ми не брали до уваги впливи інфляції на вартість отримання позички. Те, що ми досі називали процентною ставкою і не робили поправку на інфляцію, точніше називається номінальною процентною ставкою. Цю ставку слід відрізняти від реальної процентної ставки. Остання є скоригованою з урахуванням очікуваних змін у рівні цін, тобто вона точніше віддзеркалює справжню вартість отримання позички 1. Реальна процентна ставка точно визначається через рівняння Фішера, що назване на честь Ірвінга Фішера, одного з найвідоміших економістів, які досліджували гроші у XX столітті. З рівняння Фішера випливає, що номінальна процентна ставка (і) дорівнює реальній процентній ставці (гГ) плюс сподіваний темп інфляції (ле):

Впорядковуючи члени рівняння, виявляємо, що реальна процентна ставка дорівнює номінальній процентній ставці мінус сподіваний темп інсоляції:

Щоб зрозуміти, чому це означення важливе, давайте початково розглянемо ситуацію, в якій ви надали однорічну просту позичку за 5 %-ної ставки (і = 5 %). Ви сподіваєтесь, що рівень цін залишається постійним протягом року (тс° = 0 %). Як наслідок надання позички, наприкінці року ви матимете 5 % більше у реальному вираженні, тобто у перерахунку на реальні товари і послуги, які ви можете купити за цю суму. У цьому випадку процентна ставка, яку ви зробили у перерахунку на реальні товари і послуги, є 5 %, тобто

що випливає з означення Фішера.

Що, коли процентна ставка зросте до 10 %, але сподіваний темп інфляції становитиме 20 % протягом року? Хоча ви матимете на 10 % більше доларів наприкінці року, ви будете все ж платити на 20 % більше за товари Результат полягатиме в тому, що ви зможете купити на 10 % менше товарів наприкінці року, і ваше матеріальне становище погіршиться на 10 % у реальному вираженні. Це випливає з рівняння Фішера:

Як кредитор ви, очевидно, не зацікавлені надавати позичку в цьому випадку, бо мовою реальних товарів і послуг ви фактично заробляєте від'ємну процентну ставку 10 %. З другого боку, позичальник почуває

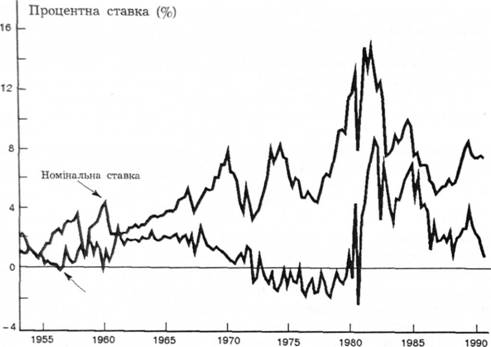

Графік 4.3. Реальні і номінальні проценті ставки (тримісячні векселі Державної скарбниці): 1953-1990.

себе цілком добре, бо наприкінці року сума, яку йому доведеться повернути, вартує на 10 % менше мовою товарів і послуг. Борг позичальника буде на 10 % менший у реальному вираженні Коли процентні ставки низькі, то існують більші стимули для отримання позичок і менші стимули для надання позичок.

Подібну відмінність можна провести між номінальним доходом і реальним доходом.

Номінальні доходи, які не враховують поправку на інфляцію, є такими, які ми отримуємо. Коли темп інфляції відняти від номінального доходу, то отримаємо реальні доходи, які означають суму додаткових товарів і послуг, що можна купити як результат володіння цінним папером.

Відмінність між реальними і номінальними процентними ставками важлива, бо реальна процентна ставка, яка віддзеркалює реальну вартість отримання позички, є, ймовірно, найкращим показником стимулів отримувати позички і їх надавати. Вона є кращою ознакою того, як на людей впливає стан на кредитних ринках. Графік 4.3, який подає оцінки реальних та номінальних процентних ставок по тримісячних векселях Державної скарбниці СІНА з 1953 по 1990 роки, показує нам, що номінальні та

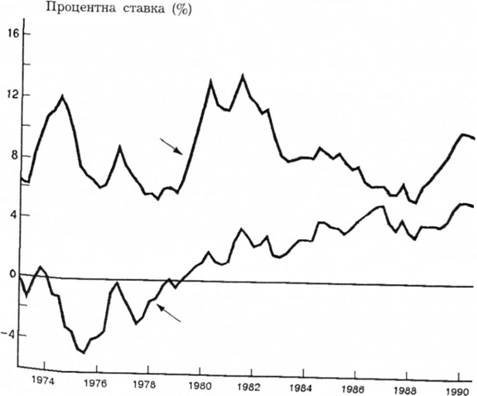

Вставка 4.3. Номінальні і реальні процентні ставки у зарубіжних розвинутих країнах

Графік показує середню зважену реальних та номінальних тримісячних процентних ставок для дев'яти основних розвинутих країн світу. Як і в США, реальні та номінальні процентні ставки не змінюються в одному напрямку. Реальні процентні ставки у цих країнах мали тенденцію до зростання з 1973 по 1990 роки. Проте ця тенденція не була властива для номінальних процентних ставок. Загальний висновок полягає в тому, що зміни у номінальних процентних ставках не є надійним показником змін у реальних процентних ставках, що здебільшого підтверджується для всіх країн.

Зважені реальні та номінальні процентні ставки у дев'яти зарубіжних країнах: 1973 - 1990 pp.

реальні процентні ставки часто не змінюються в одному напрямі (Це також справедливе для номінальних і реальних процентних ставок і в решті країн світу - див. вставку 4.3). Зокрема, коли номінальні процентні ставки у США були високими у 1970-і роки, то реальні ставки були насправді винятково низькими, часто від'ємними. За величиною номінальних процентних ставок ви могли б думати, що умови на кредитних ринках у цьому періоді були жорсткими, тобто було дорого позичати. Проте оцінка реальних ставок показує, що така думка була помилковою. У реальному вираженні вартість отримання позички фактично була цілком низькою.

Визначники попиту на активи

Багатство (майно)

Сподівані доходи

Ризик

Ліквідність

Теорія попиту на активи

Вигоди диверсифікації

Розділ 6. Поведінка процентних ставок

Система позичкових коштів: пропозиція і попит на ринку облігацій